閉じる

閉じる

特集:グリーン成長を巡る世界のビジネス動向2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

2050年ネットゼロに向けた英国の取り組み(1)

2021年6月10日

英国は、2050年までに温室効果ガス(GHG)の純排出をゼロとする目標を2019年に法制化した。2020年以降も気候変動の政策を相次いで打ち出しており、再生可能エネルギーでは特に洋上風力の導入拡大が期待されている。これらの分野の企業の取り組みも加速している。

G7で初めて排出ネットゼロ目標法制化

英国は、テレーザ・メイ政権時の2019年6月に、2050年までにGHGの純排出をゼロ(ネットゼロ)とする目標を発表した。2050年までに1990年比で80%以上削減することを目標に掲げていた「2008年気候変動法」を改正し、G7で初めて、2050年までの国内ネットゼロ目標を法制化した(2019年6月13日付ビジネス短信参照)。

この目標達成に向け、政府は2020年後半から新たな政策、方針を相次いで発表している。同年11月には、2030年までの気候変動対策を強化し、新型コロナウイルス禍からの経済立て直しと雇用創出の中心的な役割を担う政策として「グリーン産業革命のための10項目の計画」を発表(2020年11月20日付ビジネス短信参照)、翌12月にはこれらの計画内容に基づき、2007年以来となるエネルギーに関する方針・施策を示した「エネルギー白書」を発表した(2020年12月18日付ビジネス短信参照)。

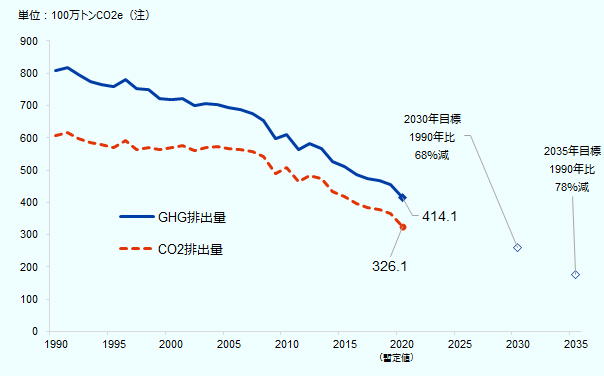

GHG排出量削減目標では、同月に、2030年までに1990年比で少なくとも68%削減することを発表(2020年12月7日付ビジネス短信参照)。翌2021年4月には、2035年までに1990年比で78%削減するという新たな目標を発表し、6月末までに同目標を法制化する考えを示している(2021年4月22日付ビジネス短信参照)。これらの野心的な目標は、英国が議長国として2021年11月にグラスゴーで開催する第26回国連気候変動枠組み条約締約国会議(COP26)を念頭に置いたものでもある。ネットゼロ目標以外でも、国外の化石燃料プロジェクトへの新たな公的資金投入を3月末で終了するなど、意欲的に取り組んでいる(2021年4月2日付ビジネス短信参照)。

石炭火力は総発電電力量の1.7%まで縮小

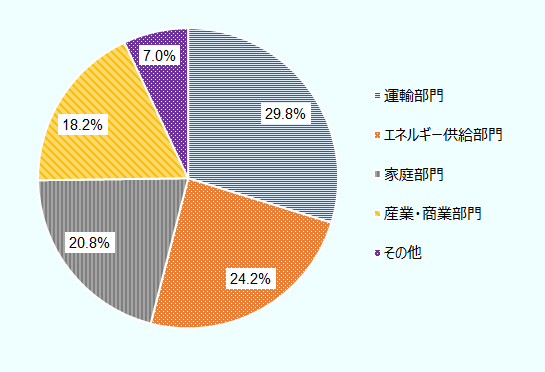

政府が3月25日に発表した英国の2020年のGHGと二酸化炭素(CO2)排出量(暫定値)![]() (517.08KB)は、新型コロナウイルス感染拡大やそれに伴う英国全土の社会・経済の変化の影響を受けた。GHG排出量は前年比8.9%減の4億1,410万トン(CO2換算)で1990年比46.4%減となり、CO2排出量は前年比10.7%減の3億2,610万トンで1990年比48.8%減となった(図1参照)。また、2020年の部門別GHG排出量の割合は、これまで同様に運輸部門が最大の29.8%を占め、次いで、エネルギー供給部門24.2%、家庭部門20.8%、産業・商業部門が18.2%となった(図2参照)。2019年と比較すると、主に新型コロナ対策による全国的なロックダウンの影響から、運輸部門が前年比19.6%減、産業・商業部門が同8.7%減、また、需要減と発電所での化石燃料の使用減でエネルギー供給部門が同11.9%減となった。一方で、複数回のロックダウンにより自宅で過ごす時間が増えたことなどにより、家庭部門は同1.8%増となった。

(517.08KB)は、新型コロナウイルス感染拡大やそれに伴う英国全土の社会・経済の変化の影響を受けた。GHG排出量は前年比8.9%減の4億1,410万トン(CO2換算)で1990年比46.4%減となり、CO2排出量は前年比10.7%減の3億2,610万トンで1990年比48.8%減となった(図1参照)。また、2020年の部門別GHG排出量の割合は、これまで同様に運輸部門が最大の29.8%を占め、次いで、エネルギー供給部門24.2%、家庭部門20.8%、産業・商業部門が18.2%となった(図2参照)。2019年と比較すると、主に新型コロナ対策による全国的なロックダウンの影響から、運輸部門が前年比19.6%減、産業・商業部門が同8.7%減、また、需要減と発電所での化石燃料の使用減でエネルギー供給部門が同11.9%減となった。一方で、複数回のロックダウンにより自宅で過ごす時間が増えたことなどにより、家庭部門は同1.8%増となった。

注:CO2換算排出量。

出所:英国政府資料を基にジェトロ作成

出所:英国政府資料を基にジェトロ作成

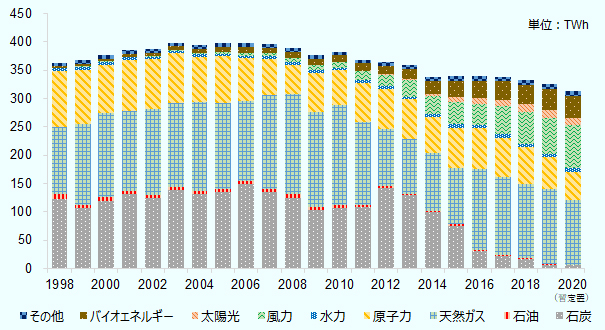

電源別発電電力量の推移を見ると、2015年前後から確実に石炭火力の発電電力量が減少している。背景には、政府が2015年にCO2回収・貯留(CCS)設備を設置していない既存の石炭火力を2025年までに廃止する方針(その後同年9月末までと設定)を掲げたことがある。2015年は22.4%だった総発電電力量に占める石炭火力の割合は、2020年には1.7%(暫定値)まで減少した(図3参照)。政府は現在、段階的廃止期限を1年早め、2024年9月末までとすることを検討している。

出所:英国政府資料を基にジェトロ作成

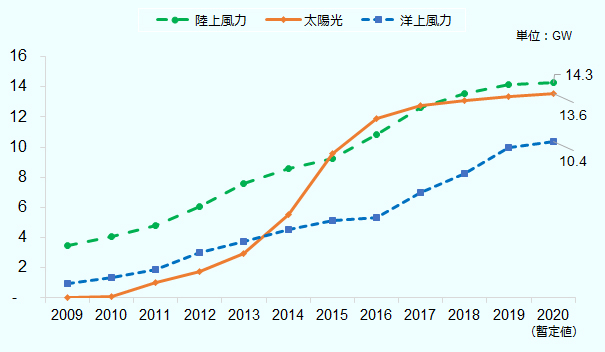

減少した石炭火力を補うように、再生可能エネルギーの導入が加速しており、特に風力発電の増加が著しい(図4参照)。2020年までの主な再生可能エネルギーの設備容量は、陸上風力は14.3ギガワット(GW)、太陽光は13.6GW、洋上風力は10.4GWとなっており、今後は洋上風力の導入拡大が期待されている。2020年の年間総発電電力量に占める再生可能エネルギーの割合は42.9%(暫定値)で、低炭素電力(再生可能エネルギーと原子力)は59.0%(同)だ。

出所:英国政府資料を基にジェトロ作成

2030年までに洋上風力40GW導入へ

前述の「グリーン産業革命のための10項目の計画」の筆頭項目である洋上風力については、その発電を国内の家庭部門への供給に十分な電力量まで拡大するとし、2030年までに現在の約4倍の40GWを導入する目標を掲げた。このうち、1GWは浮体式洋上風力とすることを定めている。政府は2019年3月に公表した洋上風力産業の成長戦略を示した「洋上風力セクター・ディール」で、2030年までに洋上風力の設備導入量を最大30GWまで拡大することを目標に掲げてきたが、上述の計画で目標を上方修正したかたちになる(2019年3月14日付ビジネス短信参照)。さらに、同計画では、今後の風力タービン大型化を見据え、関連産業やインフラ整備を後押しするために、港湾と製造インフラ整備に1億6,000万ポンド(約248億円、1ポンド=約155円)を投資して沿岸地域の雇用創出を図るほか、洋上風力発電プロジェクトのサプライチェーンを6割国産化する目標を示した。

日系含む多数の外国企業参入

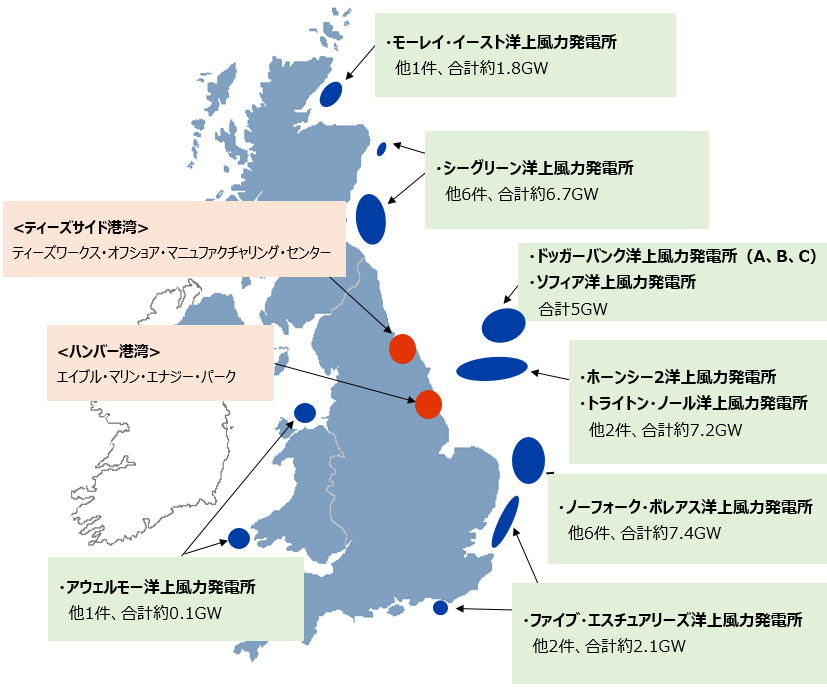

英国には現在、計画中や建設中の洋上風力発電プロジェクトが数多くある。再エネ関連業界団体のリニューアブルUKの2020年9月時点までの動向をまとめた資料![]() (789.35KB)によると、稼働開始前の洋上風力発電プロジェクトは同時点で29件あり、設備容量ベースで建設中が3.7GW、建設前の計画段階が17.0GW、開発段階が9.6GWとなっている(図5参照)。これらの中には、英国エネルギー大手SSEの再生可能エネルギー事業子会社SSEリニューアブルズとノルウェー石油大手エクイノールがイングランド北部ヨークシャーの東沖合125~290キロで建設中の合計設備容量3.6GWと世界最大のドッガーバンク洋上風力発電所がある。同発電所にはA、B、Cの3つの区画があり、各区画の設備容量は1.2GWで、ドッガーバンクAとBを合わせ、世界最大の洋上風力タービン190基を建設する。ドッガーバンクAが2023年稼働予定で、その後ドッガーバンクB、Cを順次稼働させる。

(789.35KB)によると、稼働開始前の洋上風力発電プロジェクトは同時点で29件あり、設備容量ベースで建設中が3.7GW、建設前の計画段階が17.0GW、開発段階が9.6GWとなっている(図5参照)。これらの中には、英国エネルギー大手SSEの再生可能エネルギー事業子会社SSEリニューアブルズとノルウェー石油大手エクイノールがイングランド北部ヨークシャーの東沖合125~290キロで建設中の合計設備容量3.6GWと世界最大のドッガーバンク洋上風力発電所がある。同発電所にはA、B、Cの3つの区画があり、各区画の設備容量は1.2GWで、ドッガーバンクAとBを合わせ、世界最大の洋上風力タービン190基を建設する。ドッガーバンクAが2023年稼働予定で、その後ドッガーバンクB、Cを順次稼働させる。

ドイツエネルギー会社RWE傘下のRWEリニューアブルは、イングランド北東部沿岸部から195キロ沖合に、設備容量1.4GWのソフィア洋上風力発電所を計画。洋上風力タービン100基を設置し、2025年の稼働を予定している。さらに、デンマークエネルギー企業オーステッドはヨークシャーの沖合約89キロに、設備容量約1.4GWのホーンシー2洋上風力発電所を建設中だ。洋上風力タービン165基を設置し、2022年の稼働を予定している。このほかにも、スペインのエネルギー大手イベルドローラ傘下の英国エネルギー大手スコティッシュ・パワーの子会社スコティッシュ・パワー・リニューアブルズや、フランス石油大手トタル・エナジーズ(旧トタル)なども、他のプロジェクトに参加している。

日本企業では、2018年8月に電源開発(J-POWER)と関西電力が、ドイツの電力大手イノジーSEの子会社イノジー・リニューアブルズUKが100%出資したトライトン・ノール洋上風力発電事業会社の株式をそれぞれ25%、16%を取得。株式59%を保有するRWEリニューアブルとともに、イングランド東部リンカンシャー海岸から約32キロ沖合で、設備容量857メガワット(MW)のトライトン・ノール洋上風力発電所を建設しており、2021年に稼働開始、2022年初頭のプロジェクト完了を予定している。また、商社では、三菱商事が2018年3月、スペインのEDPリニューアブルズから、スコットランド沖合のモーレイ・イースト洋上風力発電所の事業会社の株式33.4%を取得して同プロジェクトに参画。三菱商事は洋上風力発電所の開発・運営のほか、英国の洋上風力発電所向け海底送電事業で同業最多の9件に参画している(2020年6月4日付地域・分析レポート参照)。住友商事は2020年10月、イングランド東部サフォーク沖合のファイブエスチュアリーズ洋上風力発電所事業の開発に参画することを発表。同発電所の事業会社への出資を通じてリース権を取得している。同社は英国で既に稼働しているレース・バンク洋上風力発電所、ギャロパー洋上風力発電所の建設と運営も手掛けている。

出所:英国政府、リニューアブルUKの資料を基にジェトロ作成

前述29件のプロジェクトのほかにも、新たな洋上風力発電の計画が動き始めている。イングランド、ウェールズ、北アイルランド周辺の海底の土地を管理するクラウンエステート(国王資産の管理機関、注)は2021年2月、2010年の第3ラウンド以来約10年ぶりとなる洋上風力発電所用の開発用地の入札(第4ラウンド)を実施。オーステッド、RWE、英国石油大手BP、ドイツ電力会社EnBW、トタル(当時、5月28日にトタル・エナジーズへ社名変更)などの事業者の最終候補者を選定したと発表![]() した。6つの新しい洋上風力発電プロジェクトは、イングランドとウェールズ周辺の海域に合計設備容量約8GWの洋上風力発電所を建設し、2030年までの稼働開始を見込む。6つのプロジェクトのうち4.5GWは石油会社が関与している。最大の落札者はBPとEnBWとの共同事業体で、アイリッシュ海の2つのプロジェクトで合計3GWのプロジェクトの権利を獲得した。BPにとっては英国の洋上風力発電市場へ初の参入となる。

した。6つの新しい洋上風力発電プロジェクトは、イングランドとウェールズ周辺の海域に合計設備容量約8GWの洋上風力発電所を建設し、2030年までの稼働開始を見込む。6つのプロジェクトのうち4.5GWは石油会社が関与している。最大の落札者はBPとEnBWとの共同事業体で、アイリッシュ海の2つのプロジェクトで合計3GWのプロジェクトの権利を獲得した。BPにとっては英国の洋上風力発電市場へ初の参入となる。

クラウンエステートはさらに3月、イングランド南東部沖のケルト海で初期の商業規模の浮体式洋上風力発電プロジェクト(設備容量約300MW規模)を対象とした新たな建設権利付与を検討していることも発表![]() している。

している。

港湾と製造インフラ整備も動き出す

これらの洋上風力発電プロジェクトに関連する産業の集積に向けた動きも見られる。政府は2021年3月、イングランド北東部のハンバーとティーズサイドの2カ所に洋上風力発電所向けの港湾設備と周辺インフラを建設するために最大9,500万ポンドを投資することを発表![]() 。ハンバー川南岸のエイブル・マリン・エナジー・パークには最大7,500万ポンド、ティーズ川沿いのティーズワークス・オフショア・マニュファクチャリング・センターに最大2,000万ポンドを投じる(前掲の図5参照)。いずれも2021年末に着工し、関連メーカーを誘致する。ハンバーとティーズサイドはイングランドの経済特区「フリーポート」にも指定されている(2021年3月11日付ビジネス短信参照)。

。ハンバー川南岸のエイブル・マリン・エナジー・パークには最大7,500万ポンド、ティーズ川沿いのティーズワークス・オフショア・マニュファクチャリング・センターに最大2,000万ポンドを投じる(前掲の図5参照)。いずれも2021年末に着工し、関連メーカーを誘致する。ハンバーとティーズサイドはイングランドの経済特区「フリーポート」にも指定されている(2021年3月11日付ビジネス短信参照)。

同地域への進出に向けた動きも既に出ている。米国ゼネラル・エレクトリック(GE)の再生可能エネルギー部門GEリニューアブルエナジーは2021年3月、ティーズサイドに最先端のブレード製造工場を建設する計画を発表。ティーズサイド初の洋上風力関連会社となる新工場は、新全長107メートルのブレードの製造に特化し、前述のドッガーバンク洋上風力発電プロジェクトに供給する。2023年からの生産開始を予定している。

こうした動きとは別に、日本企業による関連設備・部品供給の事例も増えつつある。

日立ABBパワーグリッドは2021年2月、前述のドッガーバンク洋上風力発電所のドッガーバンクC発電所向けの高圧直流送電(HVDC)システムを受注したことを発表![]() 。北海上と英国本土に設置する2つのHVDC変換所の設計とエンジニアリング、試運転も行う。同社は2019年にドッガーバンクA、BのHVDCシステムも受注している。

。北海上と英国本土に設置する2つのHVDC変換所の設計とエンジニアリング、試運転も行う。同社は2019年にドッガーバンクA、BのHVDCシステムも受注している。

英国では、欧州最大の風力資源を生かし、今後も洋上風力発電の拡大、さらに浮体式洋上風力発電の導入が期待される。日本企業を含む世界各国の企業の事業参画も続きそうだ。

- 注:

- 英国では海岸線から12カイリ(約22キロ)沖合までの海底の土地所有権は国王が保持しており、クラウンエステートが管理している。洋上風力発電所を建設するためには、クラウンエステートから建設権利を得なければならない。

- 執筆者紹介

-

ジェトロ・ロンドン事務所

宮口 祐貴(みやぐち ゆうき) - 2012年東北電力入社。2019年7月からジェトロに出向し、海外調査部欧州ロシアCIS課勤務を経て2020年8月から現職。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)