閉じる

閉じる

特集:グリーン成長を巡る世界のビジネス動向動き出した英国排出量取引制度(UK-ETS)

効果発揮に向け、試される政府の手腕

2021年7月12日

UK-ETSは、英国独自の排出量取引制度だ。EUの制度(EU-ETS)と共通点が多く、対象施設を有する企業の実務上の混乱は抑えられている。しかし、野心的な温室効果ガス(GHG)排出量削減目標への貢献度合いやUK-ETSが企業の負担に与える影響について課題も残る。今後の制度設計で、英国政府の手腕が試される。

本稿ではUK-ETSにつき、EU-ETSとの比較も交えながら概観する。また、同制度に対する企業・業界団体の反応も併せて紹介する。

UK-ETSの取引を開始

英国は、ブレグジットの移行期間終了(2020年12月31日)に伴い、EU-ETSからも離脱した。他方で、2021年1月1日からUK-ETSを導入。5月19日から英国排出枠(UKA)の取引が開始された(2021年5月25日付ビジネス短信参照)。

UK-ETSは、英国政府がEU-ETSに代わる制度として2020年6月に公表した(2020年6月8日付ビジネス短信参照)。UK-ETSは、そのスキームの多くをEU-ETSに倣っている。他方で、ETSに期待されるGHG排出量削減や経済効率性(注1)の観点で、EU-ETSよりも踏み込んだ内容も含まれる(表参照)。

表1:UK-ETSとEU-ETSの比較

| 項目 | UK-ETS | EU-ETS |

|---|---|---|

| 期間 |

第1期:2021年~2030年 (第1次無償配分割当:2021年~2025年 第2次無償配分割当:2026年~2030年) |

フェーズ4:2021年~2030年 |

| 目標・全体計画 |

2030年までにGHG排出量を1990年比△68% 2035年までに同△78% |

2030年までにGHG排出量を1990年比△55% EU-ETS対象活動では2005年比△43% |

| アプローチ |

キャップアンドトレード(注1) EUETS参加施設に対し、EUETS(フェーズ4割当)のキャップより5%低いキャップ |

キャップアンドトレード |

| 項目 | UK-ETS | EU-ETS |

|---|---|---|

| キャップ水準 |

EU-ETS(フェーズ4)で英国に割り当てられていた 想定排出枠から5%引き下げ |

年率2.2%で削減 |

| GHG排出量カバー率 | 約30% | 約40% |

|

対象活動 (施設数) |

定格熱入力20MWを超える燃料燃焼施設などのエネルギー集約型産業、電力セクター、航空セクター(英国内、英国⇔ジブラルタルおよび英国発欧州経済領域内行) (約460施設(無償割当の配分を受けた施設数)) |

定格熱量20MWを超える燃料燃焼施設、コークスオーブン、鉄鋼プラント、セメント・クリンカー製造、ガラス製造、石灰製造、レンガ製造、セラミック製造、パルプ製造、製紙・段ボール製造、アルミニウム製造、石油化学、アンモニア・硝酸・アジピン酸・グリオキシル酸製造、CO2回収・パイプライン輸送・CO2地中貯留、航空セクター(欧州経済領域内) (約1万施設) |

| 対象ガス | 二酸化炭素(CO2)、亜酸化窒素(N2O)、パーフルオロカーボン(PFC)(注2) | CO2、N2O、PFC |

| 項目 | UK-ETS | EU-ETS |

|---|---|---|

| 市場安定化措置 | オークションの最低価格(ARP)として英国排出枠(UKA)当たり22ポンド(暫定値)を設定。また、取引価格が高騰した場合は、コスト抑制メカニズム(CCM)により政府介入。 | あらかじめ定められた条件下でオークション量を自動的に調整(MSR)。現在、機能強化中で、2019年から2023年の間、市場の余剰が8.33億EU排出枠(EUA)を超えた場合、従来の倍(24%)に相当する分のオークションを延期。 |

| 国際クレジットの使用 | 現時点では禁止 | 禁止 |

注1:規制対象施設からの全体の排出可能量に上限(キャップ)を設定する排出量取引規制の手法の1つ。対象施設等は、排出量相当分の排出枠を期末に所持することを求められ、排出権取引市場において余剰分を供給、不足分を調達することができる。

注2:半導体のエッチングガス、CVDクリーニング用などに使用されている化学物質で、人工的温室効果ガスの1つ。

出所:英国政府、欧州委員会、国際炭素行動パートナーシップ(icap)資料を基にジェトロ作成

EU-ETS以上に高いGHG排出量削減効果を狙う

日本エネルギー経済研究所によると、排出量取引制度(ETS)とは、二酸化炭素 (CO2)排出に対して価格付けし、排出者の行動を変容させる経済的な政策手法(カーボンプライシング)の1つだ。ETSでは、まず、社会全体の排出可能量の上限(キャップ)が定め、事業者に排出枠を無償あるいは有償で配分する。対象施設などを有する事業者は、自らの排出量に相当する排出枠を所有しておく必要がある。その上で、実際の排出量が排出枠を上回った場合は排出枠を調達する義務を負う。つまり、キャップ水準の設定が、ETSによるGHG排出量削減効果を左右する重要な要素の1つになる。

英国政府は、2030年までにGHG排出量を1990年比で少なくとも68%削減、2035年までに同78%削減するという目標を発表している(2021年6月10日付地域・分析レポート参照)。これは、EUの目標(2030年までにGHG排出量を1990年比で少なくとも55%削減、2021年5月26日付ビジネス短信参照)と比べても高い。こうした野心的な目標達成に向けて、UK-ETSの当面の排出枠(UKA)は、EU-ETSのフェーズ4で英国に割り当てられていた想定排出枠から5%引き下げられた。すなわち、EU-ETSよりも厳しいキャップ水準になっている(表1参照)。このように、UK-ETSはEU-ETSよりも高いGHG排出量削減効果を狙った制度と言える。

一方、UK-ETSによる英国内のGHG排出量のカバー率は約30%。EU-ETSの約40%よりも低い水準にとどまっている(表1参照)。欧州委員会は、2021年7月14日に「少なくとも55%」削減の目標に合致させるため、既存の法令や諸政策の修正案を提示することになっている。その中で、建物や輸送などへの対象の拡大といったEU-ETSの制度変更も発表する予定だ(2020年9月18日付ビジネス短信参照)。

こうした動きがある中、英国政府によるUK-ETSの改正にも注目が集まるだろう。この点、英国政府は、ETSの前提となる排出枠の無償割当量の配分方法について、2021年3月17日から4月23日にかけて意見公募を実施した。ETSでは、規制対象施設に排出枠を割り当てる際の公平性の担保がしばしば課題となっている。こうした課題解決に向けた取り組みは、より高いGHG排出量削減につながると期待される。

排出枠価格を基準として市場安定化メカニズムを組み込む

ETSは、GHG排出に係る費用を「見える化」し、対象施設を有する企業のGHG排出量削減努力を促すものだ。この機能は、排出枠の価格が企業のGHG排出量削減努力に要する費用よりも高い場合に発揮される。EU-ETSでは、EU排出枠(EUA)の過剰供給に伴うEUA価格の下落が制度の機能不全を起こした経験を踏まえ、2019年から市場安定化リザーブ(MSR、注2)の機能強化を図っている(表1参照、2015年10月6日付ビジネス短信参照)。一方、UK-ETSでは、UKA価格維持の観点から、オークションの最低価格(ARP)〔暫定値としてUKA当たり22ポンド(約3,366円、1ポンド=約153円)〕を設定し、安定化を図っている。

ETSでは、排出枠価格の高騰による企業への過大なコスト負担もしばしば課題になる。EUA 価格は実際、足元で記録的な上昇をみせている。欧州鉄鋼連盟(EUROFER)は2021年5月、こうしたEUA価格の高騰は「炭素排出に関する制約がない他国企業に対する競争力を低下させるとともに、低炭素関連の新技術への投資が困難になる」と警鐘を鳴らした(2021年5月12日付ビジネス短信参照)。排出枠価格の高騰防止の観点から、EU-ETSでは、EUAの余剰が一定量を下回った場合にオークション量の自動調整が働くことになっている。UK-ETSでは、UKA価格が一定価格を上回った場合、「コスト抑制メカニズム(CCM)」を発動し、排出枠の再配分や将来排出枠の消化などで政府が介入することとしている。

このように、UK-ETSでは、総じてEU-ETSと同様に排出権取引市場の安定化策を講じている。一方で、EU-ETSとは異なり価格を基準とする点が特徴だ。

排出枠価格の変動に要注意

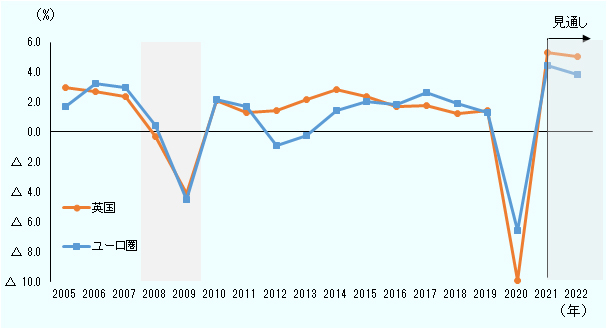

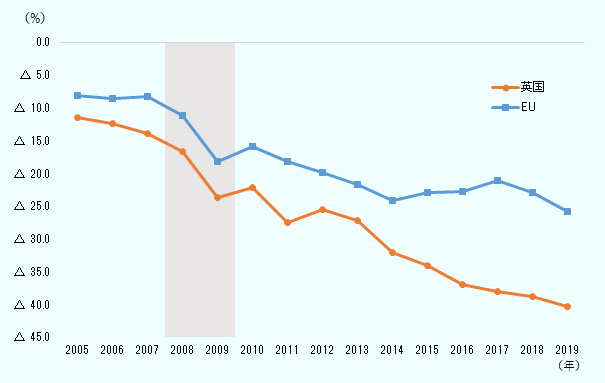

ただし、炭素税の課税などの政府による直接介入ではなく市場メカニズムを活用している以上、ETSで排出枠価格の変動は避けられない。例えば、EU-ETSでは、試験段階のフェーズ1(2005~2007年)を終え、本格稼働のフェーズ2(2008~2012年)に差し掛かったところで金融危機が発生。企業活動が停滞した。これは、GHG排出量削減にもつながり、2008年から2009年にかけてEUの1990年比GHG排出量削減はマイナス7ポイントと過去最大の下落幅となり、EUA価格の下落をもたらした(図1、図2、図3参照)。

出所:「世界経済見通し」(IMF)

出所:欧州環境庁(EEA)

出所:Sandbag

この経験に習うと、足元の新型コロナ禍が企業活動の停滞をもたらし、それがGHG排出量削減を通じて排出枠価格に影響する可能性も十分考えられる。実際、IMFの「世界経済見通し」によれば、2020年の世界の経済成長率はマイナス3.3%、英国はマイナス9.9%、ユーロ圏はマイナス6.6%だ。いずれも、世界金融危機後(2009年)の経済成長率を下回っている(図1参照)。こうした経済環境の変化は、世界金融危機後と同様、排出枠価格の低減圧力になると考えられる。

もっとも、このところEUA価格は上昇している(図3参照)。しかも、GHG排出量削減に向け各国の機運が高まっていることもあって、その傾向は続くとの見方が大宗だ(参考参照)。こうしてみると、排出枠価格の水準は様々な要素の影響を受けることがわかる。

いずれにせよ、そうした価格変動を改善するための方策の1つが、対象施設数の増加だ。施設数が増えれば、それだけ別の施設で起きた排出量の急激な変動を吸収できる可能性が高くなる。その結果として、価格が安定しやすくなると考えられる。本稿では先に、GHG排出量削減の観点から、EU-ETS対象施設拡大に向けた動きがあることを紹介した。しかしそれは排出量削減をもたらすだけでなく、企業にとって(排出枠の価格動向をある程度予想しながら)GHG排出量削減のための投資か排出枠の購入かを判断できることにもつながる。

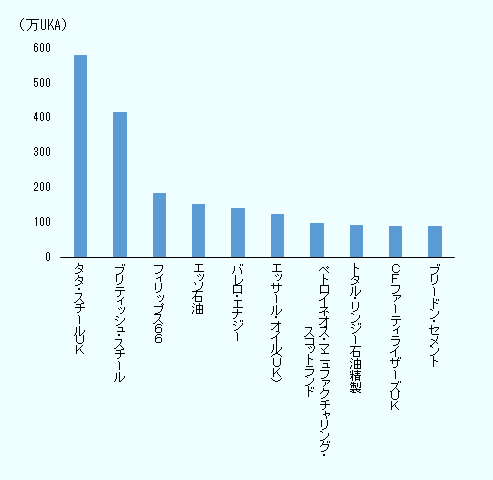

そう考えると、UK-ETSの規模の小ささは無視できない。UK-ETSでは、現時点で461施設に合計約4,000万UKAの無償割当量の配分を実施した。しかし、その約半分を割当量の上位10社が占めている(図4参照)。このような状況下、より安定した排出権取引市場の構築に向けて、英国産業連盟(CBI)や40を超える英国の主要企業が2021年4月、英国政府宛てにUK-ETSとEU-ETSの連動を求める共同声明を送付した。ただし、これに対する英国政府の方針は明らかにされていない。

参考:炭素価格、UK-ETSに対するアナリスト、英国企業・団体の声

| 環境団体政策責任者 | 各国政府がGHG排出削減に向けた取り組みを強化していることを踏まえると、炭素価格は上昇の一途を辿るだろう。 |

|---|---|

| 金融機関アナリスト | 航空会社を中心に、今後も上昇を続ける炭素価格に苦しめられるだろう。 |

| 調査会社アナリスト | 現状をみていると、UK-ETSのCCMが早くも発動される可能性が高い。 |

| 英国エネルギー業界団体代表 | UK-ETSは規模が小さいため、UKA価格の変動や何らかのショックに弱いと考えられる。しかし、英国政府がその点を考慮し、市場安定化措置を講じていることは評価できる。 |

|---|---|

|

英国法律事務所 弁護士 |

EU-ETSとの共通点が多い制度設計は、対象施設を有する企業の事務負担軽減につながるため評価できる。しかし、各企業がUK-ETSの開始に伴うコスト負担が自らの事業に与える影響をどこまで理解できているのかは不明だ。 |

|

英国肥料会社 マネジャー |

GHG排出削減の必要性は認識している。しかし、UK-ETSにより、持続可能でないレベルのコスト負担が課されることになる。 |

|

英国化学産業協会 代表 |

UKA価格のトレンドをどのように考えればよいかわからないため、国内の製造業やエネルギー会社は、UK-ETSの開始に伴い生じうるコスト負担が不明なまま事業を進める状況になっている。 |

|

エネルギー集約型産業団体 代表 |

UK-ETSへの移行にあたっての企業へのサポートが不十分であったり、UKA価格の高騰が制御できなければ、UK-ETSは政府が掲げる野心的なGHG排出削減目標の達成に貢献しない。より良い制度構築に向けて、企業と政府の協力関係を強める必要がある。 |

出所:各種報道を基にジェトロ作成

出所:英国政府資料を基にジェトロ作成

UK-ETSの効果発揮に向け、英国政府の手腕が試される

英国でのUK-ETSに対する現在の反応をみると、EU-ETSとの共通点が多い制度設計や市場安定化メカニズムの導入は評価されている。その一方で、対象施設を有する企業の準備不足を懸念する声が多い(表2参照)。特に、企業と政府の協力関係を強調する声は、政府が拙速に運用開始を進めた、という業界側の不満をうかがわせる。これは、かつてEU-ETSが制度見直しを余儀なくされた歴史も想起させられる。

ノルウェーのフリチョフナンセン研究所のヨルゲン・ヴェッテスタット教授とオスロ大学のエリン・ボアソン准教授は、EUの環境政策を中心に分析した結果を発表している(注3)。その研究成果によると、EU-ETSの制度設計初期、欧州委員会は、その制度がもたらす効果よりも、いち早く先進的な温暖化対策を打ち出し世界をリードすることを重視した。そのため、排出枠の分配方法について、参加国や企業から強い反対を受けた。最初のグリーンペーパー(政府提案文書)で提案したEUワイドキャップ(注4)に基づく方法は、そうしたことから早々に諦めた。代えて、比較的合意を取り付けやすかった参加国の国家割当計画(NAPs、注5)に基づく方法で制度運用を開始した。これが想定を上回る排出枠の余剰を生み、GHG排出に費用を課して企業のGHG排出量削減を促すというETSの機能を十分発揮できなくなってしまった。フェーズ3からEUワイドキャップの導入に至ったのは、その結果だ。

英国でも同様の可能性がありうる。GHG排出量削減を経済効率的に達成するのではなく、他のどのETSよりも野心的な制度を英国から創り出すことが目的化してしまうと、強みが薄れてしまいかねない。UK-ETSを最大限活用し、自国の気候変動政策の糧にできるか。英国政府の手腕が試される。

- 注1:

- ここでいう「経済効率性」とは、 GHG排出量削減のための投資と排出枠の購入のいずれかから、企業が負担の少ない方法を選択することを意味する。

- 注2:

- 炭素市場での排出枠の余剰を削減し、将来の危機下でETSのレジリエンスを高めることを目的とするメカニズム。

- 注3:

- Elin Lerum Boasson, Jørgen Wettestad, EU Climate Policy: Industry, Policy Interaction and External Environment. Routledge. 2013.

- 注4:

- EU加盟国から欧州委員会に提出された対象施設への排出枠の割当計画などを基に、欧州委員会がトップダウン的に設定する参加国全体のキャップ。フェーズ3から導入された。

- 注5:

- EU加盟国政府が策定する対象活動施設の排出枠の割当計画。フェーズ1と2で採用。

- 執筆者紹介

-

ジェトロ・ロンドン事務所(執筆時)

大倉 優里(おおくら ゆうり) - 2016年、経済産業省入省。2020年10月から英国に留学し、2021年6月、ジェトロ・ロンドン事務所にインターンシップ。

- 執筆者紹介

-

ジェトロ・ロンドン事務所

宮口 祐貴(みやぐち ゆうき) - 2012年東北電力入社。2019年7月からジェトロに出向し、海外調査部欧州ロシアCIS課勤務を経て2020年8月から現職。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)