閉じる

閉じる特集:グリーン成長を巡る世界のビジネス動向世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

2021年9月10日

温室効果ガス(GHG)排出削減のための政策ツールの1つとして、炭素税、排出量取引制度などのカーボンプライシングを導入する国・地域が拡大している。ただし、国・地域によって、課税の水準や対象となる企業も異なることには留意が必要だ。本稿では、世界で導入が進む炭素税、排出量取引制度の最新動向を報告する。

カーボンプライシングは、世界のGHG排出量の約2割をカバー

カーボンプライシングとは、二酸化炭素(CO2)排出に対して価格付けし、市場メカニズムを通じて排出を抑制する仕組みだ。炭素税に代表される「価格アプローチ」と、排出量取引制度(ETS、Emission Trading Scheme)に代表される「数量アプローチ」、大きく2通りある(表参照)。価格アプローチは、政府などが価格付けする手法だ。対して数量アプローチでは、排出枠の需給バランスにより市場で価格が決定されることになる。

この両者には、それぞれメリット、デメリットがある。炭素税の場合は、税率を示すので価格が明確だ。既存の徴税制度を生かすことで、行政コストも抑えられる。また、政府にしてみると税収も得られる。半面、どれだけ排出量を削減できるのか予測が難しい。一方、排出量取引制度では排出枠を設けるため、排出削減量が確実に見通せる。裏腹に、価格が変動し安定しないことや排出枠の割り当てやオークションの実施など制度設計が複雑だ。行政コストが大きいことも、デメリットとして挙げられる。

| 内容 | 炭素税 | 排出量取引制度 |

|---|---|---|

| 価格付け | 政府により価格(CO2排出トン当たりの税額)が設定される。 | 各主体に分配された排出枠が市場で売買される結果、価格が決まる。 |

| 排出量 | 税額水準を踏まえて各排出主体が行動した結果、排出量が決まる。 | 政府により全体排出量の上限が設定さ れ、各排出主体は、市場価格を見ながら自らの排出量と排出枠売買量を決定する。 |

| 特徴 | 価格は固定されるが、排出削減量には不確実性あり。 | 排出総量は固定されるが、排出枠価格は変動あり。 |

| 世界の導入国・地域数(21年4月時点) | 35 | 29 |

| 主な導入国・地域(かっこ内はCO2排出1トン当たりの炭素価格、ドル) | スウェーデン(137)、スイス(101)、フランス(52)、英国(25)、日本(3) | EU(50)、スイス(46)、カリフォルニア州(18)、韓国(16)、東京都(5)、中国(n.a.) |

出所:環境省、世界銀行資料等より作成

世界銀行の調べによると、2021年4月現在、世界全体で合計64のカーボンプライシングが導入済みだ(注1)。内訳は炭素税が35、排出量取引制度が29とほぼ拮抗(きっこう)する。もっとも、両者は二者択一の制度ではない。例えば、多くのEU加盟国では、排出量取引制度としてEU-ETS(後述)を導入しつつ、同時に炭素税も設けている。

現在実施中のこれらカーボンプライシングにより、世界のGHG排出量の21.5%がカバーされているという。2010年時点での導入数は19に過ぎなかったので、過去10年で3倍以上に増加したかたちだ。ただし、課税や取引制度の対象は国・地域によりばらばらで統一されていない。また、様々な理由で対象免除も多いので、単純な比較が難しい点に留意が必要だ。

炭素税は、1990年にフィンランド、ポーランドで導入されたのを皮切りに、欧州を中心に導入が進んだ。日本でも2012年に、地球温暖化対策税(温対税)として導入。CO2換算で1トン当たり289円が化石燃料(原油、天然ガス、石炭)の購入時に課税されている(注2)。ちなみに先進国以外では、導入例が少ない。ただし、メキシコ、チリ、南アフリカ共和国などの例がある。

上昇するEUの排出量取引価格

一方、ETSを初めて導入したのはEUで、2005年のことになる。そのEU-ETS では、域内(EU 加盟国に加え、アイスランド、リヒテンシュタイン、ノルウェー)の対象企業(発電や石油精製、製鉄、セメントなどエネルギー多消費産業)に対し、排出量上限(キャップ)が割り当てられる。その過不足分を市場で取引する仕組みだ。

これまでに、試験的段階の第 1 フェーズ(2005~2007 年)から、実際に目標値を導入した第 2 フェーズ(2008~2012 年)、さらに強化され、排出枠を原則として、オークションで市場から購入する形式とした第 3 フェーズ(2013~2020 年)へと発展。現在は第 4 フェーズ(2021~2030 年)に入り、排出枠の年間削減率が前フェーズの1.74%から2.2%に引き上げられた。さらに、EUは2020年12月、2030年のGHG排出削減量の目標を55%に引き上げた。これに伴い、2021年7月に発表した改正案では、海運、道路、輸送、建設分野も対象に加えることが検討されている(2021年7月16日付ビジネス短信参照)。

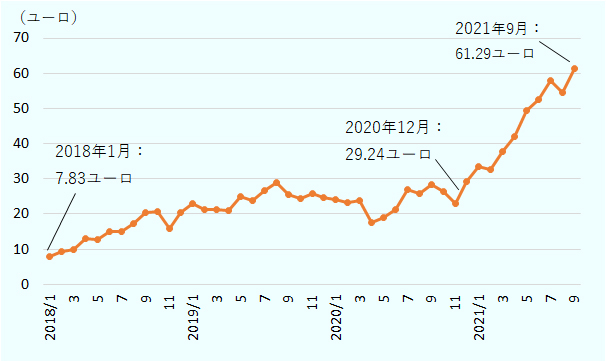

なお、EU-ETS価格は2018年以降、上昇傾向にある。とりわけ、EUがGHG削減目標を引き上げた2020年12月以降、急激に上昇しており、2021年9月1日現在で、CO2排出1トン当たり60ユーロを超える水準となっている(図参照)。

出所:欧州エネルギー取引所

欧州鉄鋼連盟(EUROFER)は2021年5月の声明で、EU-ETS価格の記録的上昇に警鐘を鳴らしている。「欧州の鉄鋼業界は、炭素排出に関する制約がない他国の競合相手に対して不利な状況に置かれ、低炭素関連の新技術への投資が困難になる」とした。なお、EUから離脱した英国も、2021年1月から独自のUK-ETSを導入済みだ。同年5月からは、当制度に基づく排出枠の取引が開始されている(2021年7月12日付地域・分析レポート参照)。

中国で全国レベルのETSがスタート

米国では、連邦レベルでETSは導入されていない。一方で、州レベルでは導入が進められている。最初の例は、ニューヨーク州など北東部の州によるリージョナル・グリーン・ガス・イニシアチブ(RGGI)だった。電力部門を対象に2009年からスタートした。2021年1月からバージニア州が加わり、合計で11州が参加する。

米国で環境政策をリードするカリフォルニア州でも、2013年からETSが開始されている。対象は約450社。その中には、(1)年間GHG排出量が2万5,000トン(CO2換算)以上の発電事業者(州内への電力輸入事業者を含む)、(2)大規模産業(製油所、セメント製造施設、石油ガス生産施設、ガラス製造施設、食品加工工場など)、(3)燃料供給事業者(天然ガス、プロパン、輸送燃料)、などが含まれる。これら事業者が同州排出量の約85%を占めていて、カバー率が高い。カナダのケベック州とも連携し、排出枠のオークションなどを共同実施している。

GHG排出量世界一の中国でも、2021年7月からETSでの取引が開始された(2021年7月19日付ビジネス短信参照)。そもそもは、7省・市 (北京市、天津市、上海市、広東省、広東省深圳市、湖北省、重慶市)で2013年から導入されたのが皮切りだった。その後、福建省、四川省の2省を加えて9省・市で取り組みが先行した。この制度の下で、発電事業を含む複数の産業を対象としてGHG排出権取引制度が順次実施されてきた。それが、全国版として実施に移されたものだ。当初はCO2排出量2万6,000トン以上の発電事業者2,225社を対象に実施され、今後、石油化学、建材、鉄鋼などの他産業にも適用していく方針という。

そのほか、ETSは韓国、ニュージーランド、スイスなどでも実施されている。2020年1月からはメキシコでもETSのパイロット事業が開始された。ASEANでも、インドネシア、タイ、ベトナムが導入を計画・検討している。日本でも、東京都と埼玉県で、それぞれ2010年、2011年から導入された。

現行炭素価格水準は気温目標の達成には不十分

炭素税やETSのオークション市場での炭素価格は、各国・地域ごとにバラバラで相当な格差がある。前述の世界銀行のレポートによると、2021年4月1日時点で最も高いのはスウェーデンの炭素税だ。CO2換算で1トン当たり137ドルとされる。これにスイス、リヒテンシュタイン(それぞれ101ドル)、フィンランド(73ドル、輸送用燃料)などが続く。ETSでは、EU-ETSの50ドルが最も高い。スイスETSで46ドルなどとなっている(2021年4月1日時点)。

なお、パリ協定の気温目標を実現するために整合的な炭素価格の水準は、2020年までに少なくともCO2換算で1トン当たり40~80ドル、2030年までに50~100ドルとの試算がある(注3)。 現在、この水準でカバーされているGHGは全体の3.76%にとどまっている。

カーボンプライシングは、現状では、先進国を中心に導入が進められている。ただし、国際社会全体で気候変動対策への機運が高まるなかで、有力な政策ツールの1つとして、今後は新興国、開発途上国での導入も拡大していくと見込まれる。EUで先行して導入の準備が進められている炭素国境調整もその1つの要因となりうる(2021年7月16日付ビジネス短信参照)。炭素国境調整はGHG排出規制の緩い国で生産された産品のコスト競争力が高まって輸入が増える上、そうした国へ生産拠点の流出が進むというカーボンリーケージへの懸念が導入の背景にある。米国でも、2021年1月に就任したバイデン大統領の選挙公約と民主党の政策綱領に炭素国境調整が盛り込まれており、議会でも導入に向けた議論がみられる(2021年9月14日付地域・分析レポート参照)。こうした措置への影響を緩和・回避するという観点でも、世界各地のカーボンプライシング導入に向けた今後の動向が注目される。

- 注1:

-

World Bank「State and Trends of Carbon Pricing 2021

」

」

- 注2:

- このほか、化石燃料の購入に際しては、石油石炭税〔例えば、原油・石油製品1キロリットル当たり2,800円(うち温対税分760円)〕なども課税されている。これらを含めて炭素税と捉えるべき、との見方もある。

- 注3:

- Report of the High-Level Commission on Carbon Prices,2017

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 執筆者紹介

-

ジェトロ海外調査部 上席主任調査研究員

若松 勇(わかまつ いさむ) - 1989年、ジェトロ入構。ジェトロ・バンコク事務所、アジア大洋州課長、海外調査計画課長、ジェトロ・ニューヨーク事務所次長などを経て、2020年10月から現職。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)