閉じる

閉じる

特集:グリーン成長を巡る世界のビジネス動向さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

フィリピンの再生可能エネルギー産業政策

2021年4月28日

世界的な環境問題に対する関心の高まりの中、フィリピンでもグリーン社会への実現に向けた各種取り組みが行われている。その1つとして、フィリピン政府は再生可能エネルギー分野の振興を進めてきた。本稿では、フィリピン政府による再生可能エネルギー分野の主要な政策を概説するとともに、フィリピンと日本の再生可能エネルギー分野での協力を促進する「2国間クレジット制度」について言及する。

フィリピンの再生可能エネルギー産業政策

フィリピンは化石燃料の賦存量が少なく、化石燃料の多くを輸入によって調達する状況となっている。輸入する化石燃料で国内経済が必要とするエネルギーの大部分を確保しようとした場合、国内経済が世界的な化石燃料の供給リスクや価格変動に直接さらされることを意味する。フィリピンでは、化石燃料への依存はエネルギー安全保障上望ましくないと考えられたことから、政府は主に自国内で安定的にエネルギー源を調達する観点から再生可能エネルギーへのシフトを目指した。また、化石燃料と比較して、再生可能エネルギーは公衆衛生や環境負荷の面から望ましいこと、再生可能エネルギー産業が成長した場合に雇用創出が見込まれることも、政府が同産業をサポートする誘因となった。

フィリピンでの主要な政策として、2007年には「バイオ燃料法」が制定され、国内で販売・分配されるガソリン燃料やディーゼル燃料について、それぞれバイオマス燃料であるバイオエタノールやバイオディーゼルとの混合率(注1)の下限を導入することが決まった。同法では、バイオエタノールの混合率は最低5%、バイオディーゼルは最低1%とした。なお、2021年3月時点での混合率について、バイオエタノールは10%、バイオディーゼルは2%となっている。

2008年には「再生可能エネルギー法」が制定された。同法では、再生可能エネルギー分野の振興を目指し、さまざまな政策を策定している。政策の例として、発電される再生可能エネルギーに対して一定期間にわたり通常の市場価格よりも高い固定料金での買い取りを保証する「固定価格買い取り制度(FIT)」、発電事業者や配電事業者などの電気事業者が一定割合を再生可能エネルギー起源の電力から調達することを義務づける「再生可能エネルギー利用基準割合(RPS)」、電力消費者が再生可能エネルギーを電源として選択できる「グリーン・エナジー・オプション」がある。税制上の優遇策としては、再生可能エネルギーのプロジェクトについて商業生産開始から7年間は発電事業者の法人所得税を免除するなどの措置が盛り込まれている。その後、同法が掲げる政策について、その運用を具体的に定める規則や目標が策定されていった。

再生可能エネルギーの普及動向

フィリピンの電源構成において、再生可能エネルギーは重要な地位を占めている。表は2019年の電源別設備容量(注2)とそれぞれの電源が設備容量全体に占める割合を示している。

| 電源 | 設備容量 | 割合 |

|---|---|---|

| 石炭火力発電 | 10,417 | 40.8% |

| 石油火力発電 | 4,262 | 16.7% |

| 天然ガス発電 | 3,453 | 13.5% |

| 水力発電 | 3,760 | 14.7% |

| 地熱発電 | 1,928 | 7.6% |

| 太陽光発電 | 921 | 3.6% |

| 風力発電 | 427 | 1.7% |

| バイオマス発電 | 363 | 1.4% |

| 合計 | 25,531 | 100.0% |

出所:「2019 キー・エナジー・スタティスティクス(KES)」(フィリピンエネルギー省(DOE))よりジェトロ作成

水力発電、地熱発電、太陽光発電、風力発電、バイオマス発電を合計した再生可能エネルギー全体の設備容量は7,399メガワット(MW、構成比29.0%)で、1位の石炭火力発電(1万417MW、40.8%)に次いで大きい。再生可能エネルギーの中では、水力発電の設備容量が3,760MW(14.7%)で最も割合が高い。また、フィリピンの再生可能エネルギー調達の特徴として、同国は環太平洋火山帯に含まれており、地熱発電に利用可能な地熱資源量が多いと言われている。フランスのシンクタンクREN21が毎年発表している「リニューアブル・グローバル・スタッツ・レポート」によると、地熱発電の設備容量に関して、フィリピンは米国、インドネシアに次ぐ3位となっている。

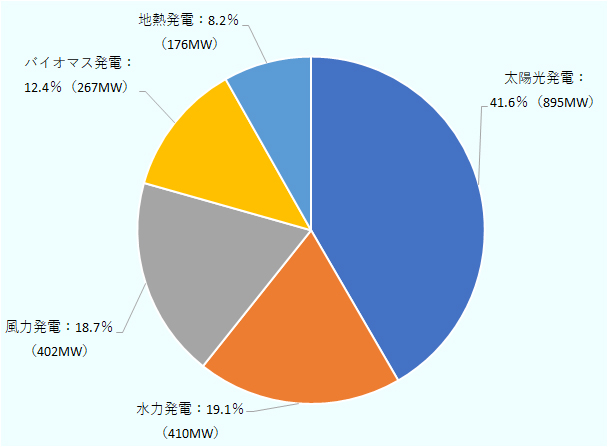

再生可能エネルギー法の制定以後、民間企業による再生可能エネルギー分野への投資は増加傾向にある。特に増加が目立つのは、太陽光発電である。図は、2008年から2018年にかけて増設された再生可能エネルギー設備容量について、分野ごとの内訳を示している。

出所:「フィリピン・エナジー・プラン2018-2040」(フィリピンエネルギー省(DOE))よりジェトロ作成

太陽光発電は、増設された再生可能エネルギー設備容量全体の41.6%を占め、圧倒的に多い。太陽光発電の増設が多かった理由として、他の電源と比較して発電を開始できるまでの期間が短く、導入のハードルが低いことが考えられる。フィリピンにおいて再生可能エネルギーの発電を行うには、事業者は当該エネルギーの採取・利用について事業開始前に政府との間で契約を締結し、事業の実施について政府から許可を得る必要がある。政府系シンクタンクのフィリピン開発研究所(PIDS)が2017年に発表したフィリピンの再生エネルギーに関するレポート![]() (1.64MB)によると、事業者が再生可能エネルギーの発電を行う場所を調査・選定し、事業実施の許可を得るまでに、太陽光発電の場合は数カ月程度の短期間で済む。一方、地熱発電の場合はおおよそ1年、風力発電の場合は1~2年、水力発電の場合は3年程度までかかる場合がある。発電を開始し、収益を獲得できるまでの時間が短いことは、事業者にとって大きな魅力である。また、近年、技術進歩によって太陽光発電を行うコストが世界的に低減し、そのコスト競争力が高まったことも、太陽光発電の普及の一助となったであろう。

(1.64MB)によると、事業者が再生可能エネルギーの発電を行う場所を調査・選定し、事業実施の許可を得るまでに、太陽光発電の場合は数カ月程度の短期間で済む。一方、地熱発電の場合はおおよそ1年、風力発電の場合は1~2年、水力発電の場合は3年程度までかかる場合がある。発電を開始し、収益を獲得できるまでの時間が短いことは、事業者にとって大きな魅力である。また、近年、技術進歩によって太陽光発電を行うコストが世界的に低減し、そのコスト競争力が高まったことも、太陽光発電の普及の一助となったであろう。

固定価格買い取り制度(FIT)では、太陽光発電分野での利用が集中する結果となった。フィリピンのFITでは、再生可能エネルギーの発電に対して20年間にわたって通常の市場価格よりも高い固定価格での買い取りを保証し、かつ認定された発電所は優先的に送配電システムに電力供給できる便益を得る。認定を受けた再生可能エネルギーの発電事業者は、固定価格で優先的に買い取ってもらえるため、市場の価格変動リスクから解放され、事業収益の予見可能性が高まる。同制度は再生可能エネルギー、特に他のエネルギーと比較して導入コストの低い太陽光発電への投資を、強力に促進する政策であったといえよう。フィリピンの民間企業は、政府によるFIT導入に機敏に反応し、特に太陽光発電分野はFIT利用申し込みが殺到した。なお、太陽光発電を対象としたFIT申請枠は既に埋まり、現在、新設の太陽光発電所に対するFITの認定は行われていない。

近年の再生可能エネルギー政策

再生可能エネルギーについて、フィリピン政府は2040年までの計画「ナショナル・リニューアブル・エナジー・プログラム(NREP)2020-2040」の策定を進めている。同計画の草案では、再生可能エネルギーの設備容量を30,000MW以上にする目標が盛り込まれている。なお、2019年での再生可能エネルギーの設備容量は7,399MWであり、フィリピン政府は自ら2040年の目標値を「挑戦的」であるとコメントしている。

再生可能エネルギーのさらなる振興のため、フィリピン政府は近年に進める2つの主な政策を掲げている。

1点目の政策は、2018年に導入された「競争力のある再生可能エネルギーゾーン」(Competitive Renewable Energy Zone:CREZ)だ。同政策では、政府が再生可能エネルギーの発電ポテンシャルが高いエリアを「CREZ」として選定し、当該エリアへの送電網の設置・拡充を計画的に進める。25のエリアがCREZとして認定されている。同政策により、将来的にどの地域で送電網の敷設が行われるのか、予見可能性が高まる。政策の主要な経済効果の1つとして、再生可能エネルギーの発電所を新設・拡充する際に発生するリスクを低減させることが挙げられる。その例として、発電所と送電網で設置が完了するまでの期間が大きく異なることによって生じていた問題を緩和する効果が期待される。太陽光発電や風力発電の場合、大規模な発電所であっても1年未満~2、3年のタイムスパンで設置できるが、送電網の設置は10~20年の長期間で行われる。再生可能エネルギー事業においては、送電網に近接している方が送電コストの観点から望ましい。そのため、ある時点において、送電網の分布から再生可能エネルギー発電所の設置が適切な場所であっても、10年後あるいは20年後に送電網が変化した際に最適な設置場所ではなくなる可能性がある。CREZにより、事業者は将来の送電網の分布をある程度予測可能になり、現時点での発電所の新設・拡充に関する意思決定をより経済合理的に下すことが可能となる。

なお、CREZは、米国・テキサス州において2000年代後半に導入された政策であり、同州での風力発電への投資拡大に大きく寄与したと考えられている。フィリピン政府は、米国国際開発庁(USAID)および米国国立再生可能エネルギー研究所の協力を受け、本政策を実施する。

2点目は、2019年にバイオマス発電事業、2020年に地熱発電事業についてそれぞれ外資規制を緩和し、外資系企業による100%の出資を認める市場開放政策を採ったことだ(地熱発電事業に関しては、初期投資額が5,000万ドル以上の案件が対象となる。2020年11月4日付ビジネス短信参照)。規制緩和前は、外資系企業の出資比率は40%以下に抑えられていた。

エネルギー産業論を専門とする、PIDSシニアリサーチフェローのアドラシオン・ナバーロ氏は、ジェトロの取材に対して、外資出資規制の緩和がフィリピンでの再生可能エネルギー普及に良好な効果をもたらす、と指摘している(ヒアリング実施日2021年3月3日)。フィリピン政府が掲げる、高水準の再生可能エネルギー導入目標を達成するためには、再生可能エネルギーへの投資をより急速に増加させる必要がある。そのためには(フィリピン企業だけではなく)外資系企業からの投資が不可欠であると説明する。政府は、外資規制の緩和や電力取引市場のルール整備を進め、再生可能エネルギーへの投資を促進するような環境を構築する必要があるという。

日本とフィリピンの再生可能エネルギー分野での協力を促進する2国間クレジット制度

ナバーロ氏は、日本とフィリピンは再生可能エネルギー分野で協力の余地が大きい、と話す。特に同氏が注目するのが「2国間クレジット制度(Joint Crediting Mechanism :JCM)」だ。同制度は、パートナー国である途上国に対して、低炭素技術・製品・システム・サービス・インフラを日本が提供し、実現した温室効果ガス排出削減分を「クレジット」として日本の温室効果ガス削減目標達成に活用する仕組みである。途上国にとって、先進的な低炭素技術の多くはコストが高く、投資の回収見込みが困難な場合がある。同制度を利用することで、途上国は日本から資金・技術の提供を受け、自国だけでは実施が難しかったプロジェクトに取り組むことができる。日本は、クレジット分を削減目標に補うことが可能になる。JCMは、日本とパートナー国の双方にとって互恵的な制度で、フィリピンを含め17カ国が日本のパートナー国となっている。ナバーロ氏は、フィリピンにおいて水力発電や太陽光発電などの再生可能エネルギー分野での投資機会が増大することで、同制度の活用余地が拡大するだろうと見込む。

2021年2月時点において、フィリピンではこれまで14件がJCMの採択案件となっている。2021年度の採択案件は、「パラヤン地熱発電所におけるバイナリー発電プロジェクト」(実施団体:三菱重工業)および「ショッピングモールにおける太陽光発電システムの導入」(実施団体:東京センチュリー)の2件である。

- 注1:

- 当該燃料全体の中でのバイオマス燃料の混合割合を示す。

- 注2:

- 設備容量とは、発電設備における単位時間当たりの最大仕事量を意味している。

- 執筆者紹介

-

ジェトロ・マニラ事務所

吉田 暁彦(よしだあきひこ) - 2015年、ジェトロ入構。本部、ジェトロ名古屋を経て、2020年9月から現職。

この特集の記事

世界

- 世界で存在感増す再生可能エネルギー

- コスト低減が世界の太陽光発電の導入を後押し

- 陸上は中国・米国、洋上は欧州で、風力の導入進む

- 世界で導入が進むカーボンプライシング(前編)炭素税、排出量取引制度の現状

- 世界で導入が進むカーボンプライシング(後編)拡大するボランタリークレジット市場

- 主要国で進む水素利活用の戦略策定(1)ヨーロッパの動き

- 主要国で進む水素利活用の戦略策定(2)米州、アジア、資源輸出国の動き

- EV:地域やエンジンで、サプライチェーン構築に違い

- サプライチェーンにおける排出削減の取り組み(前編)先進的グローバル企業、排出削減を急ぐ

- サプライチェーンにおける排出削減の取り組み(後編)日本の大企業が抱える排出削減の課題とは

- 世界の中小企業における排出削減の取り組み(前編)省エネなどの温室効果ガス排出削減、中小でも

- 世界の中小企業における排出削減の取り組み(後編)排出削減に取り組まないことが「リスク」に

アジア大洋州

- グリーン経済の進展にビジネス機会(アジア大洋州)

- 持続可能な未来に向け環境行動計画を発表(シンガポール)

- グリーン成長を国家戦略の柱に、再生エネ転換に注力(マレーシア)

- BCG経済モデル実現に向け、EVや工場グリーン化の取り組み進む(タイ)

- さらなる再生可能エネルギー普及のために外資導入は不可欠(フィリピン)

- 2024年までの低炭素化目標を設定、再エネ導入などが進む(インドネシア)

- 「ピンチをチャンスに」、環境問題に取り組むスタートアップ(インドネシア)

- 2030年までに温室効果ガス9%削減へ、再生可能エネルギー重視(ベトナム)

- 低炭素化を進めるカンボジア、太陽光発電を推進

- 水素など低排出技術開発による温室効果ガス排出削減を目指す(オーストラリア)

- 温暖化加速のスリランカで日本の技術に期待

- 「再エネ政策」以降、太陽光を中心に取り組みが進む(バングラデシュ)

- グリーン社会目指すパキスタン

北東アジア

米州

欧州ロシア

- 2035年温室効果ガスを1990年比78%削減へ、洋上風力拡大に期待(英国)

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国)

- 動き出した英国排出量取引制度(UK-ETS)

- 2045年の気候中立達成へ向け、法整備や官民の取り組みが進む(ドイツ)

- カーボンニュートラルの実現を経済復興の焦点に(フランス)

- 大企業を中心にカーボンニュートラルへの貢献が加速(フランス)

- 2030年に向けたエネルギー戦略を追う(イタリア)

- 「水素国家戦略予備ガイドライン」を発表(イタリア)

- 水素の活用拡大を期し、官民学・企業間で連携広がる(イタリア)

- EU復興基金が脱炭素化の起爆剤に(スペイン)

- 自動車電動化や水素エネ・洋上風力推進などに官民動く(スペイン)

- 世界一の水素大国を目指すオーストリア

※欧州(EU)については、次のビジネス短信特集や調査レポートを参照してください。

中東アフリカ

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)