閉じる

閉じる特集:北米地域における環境政策の動向と現地ビジネスへの影響炭素国境調整に向けて動き出した米国とEU

2021年9月14日

米国のバイデン政権は2021年1月の発足以来、精力的に国内・国際ともに気候変動対策に取り組み、2030年の温室効果ガス(GHG)排出量を2005年比で50~52%削減、2050年のカーボンニュートラルを目指しているが(2021年6月9日付地域・分析レポート参照)、貿易政策でも気候変動対策を進めつつある。6月15日に行われたジョー・バイデン大統領と欧州委員会のウルズラ・フォン・デア・ライエン委員長の会談で、同委員長は「炭素国境調整措置(Carbon Border Adjustment Mechanism、CBAM)について、EUと米国間で今後意見交換していくことを合意した」と述べた。7月14日にはEUが世界で初めてCBAMの規則案を提示し、米国でも7月19日に国境調整を包含したFAIR移行競争法案が民主党から提出された。しかし、両制度ともWTOルールとの整合性の欠如などが指摘され、各国から懸念の声も上がっていることから、今後の議論は難航が予想される。

炭素国境調整、米EU間で継続的な協議を確認

バイデン大統領は6月9日から16日まで、大統領就任後初の外遊を行った。訪問先の1つのブリュッセルでは、欧州委のフォン・デア・ライエン委員長らと会談し、同委員長は会談後の記者会見で「CBAMについてEUと米国との間で今後意見交換していくことを合意した」と述べている。また、EUは7月14日、GHG削減の政策パッケージ「Fit for 55![]() 」を公表しているが、その中にはCBAMの規則案

」を公表しているが、その中にはCBAMの規則案![]() (7.15MB)も含まれていることから、CBAMに関する両者間の議論は同案を軸にして進められると予想される。また、フォン・デア・ライエン委員長はCBAMについて、おそらくWTOで協議されるとも述べていることから、多国間レベルの議論が見込まれる。

(7.15MB)も含まれていることから、CBAMに関する両者間の議論は同案を軸にして進められると予想される。また、フォン・デア・ライエン委員長はCBAMについて、おそらくWTOで協議されるとも述べていることから、多国間レベルの議論が見込まれる。

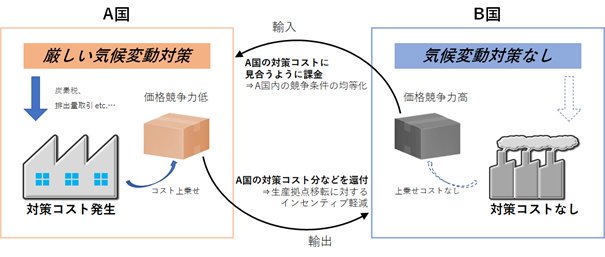

CBAMとは一般的に、厳しい気候変動対策をとる国(A国)が、対策が相対的に不十分な国(B国)からの輸入品に対して、炭素排出に対する課税といった炭素コスト分の課金を行うという、A国の水際での貿易措置を指す。さらに、A国からB国への輸出品に関し、その製造に当たって発生した炭素コストを還付する場合も同措置に含むことがある(図1参照)。

CBAMの目的としては、国際競争上の条件均等化と炭素漏出(カーボン・リーケージ)防止の2つが挙げられる。前者については、各国の気候変動対策・規制の実施程度によって生じ得る炭素調整コストの多寡と、それに起因する国際的な価格競争力の差を是正することを目的とする。後者については、気候変動対策に積極的な国の産業が、炭素効率が低く価格競争力の高い輸入品に圧迫され、国内生産が減少することを防止するとともに、企業が国内の気候変動対策・規制を理由に、そのような規制のない国へ拠点を移転し、地球全体のGHG排出が削減されないという問題を防止することを目的とする。

出所:各種資料からジェトロ作成

EUが世界初のCBAM案提示

こうしたCBAMについて、世界で初めて設計案を打ち出したのはEUだ。その設計に当たって国際貿易の観点から重要な要素としては、(1)対象となる貿易措置(EUへの輸入財のみか、輸出財への還付も含むか)、(2)対象セクターの範囲、(3)炭素価格と排出量の計算・調整方法、(4)対象国(特定の国を除外するか)などが挙げられるが、Fit for 55におけるCBAM案では、これらの点は表1のように整理できる。

| 項目 | CBAM案 |

|---|---|

| (1)対象とする貿易措置 | 輸入財についてはEU排出量取引制度(以下、EU-ETS)に基づく炭素価格分を支払い。輸出財については還付はなし。 |

| (2)対象セクターの範囲 | セメント、鉄・鉄鋼、アルミニウム、肥料、電力(炭素集約的とされる産業) |

| (3)炭素価格および排出量の計算・調整方法 | 前年分の対象輸入品量とその炭素排出量を申告し、EU ETSを反映して炭素価格を設定 |

| (4)対象国の範囲 | 全輸入相手国 |

出所:欧州委員会

同案について、2023年から予備段階として輸入業者からの炭素価格×排出量の報告を開始、2026年から実際の支払いの義務化を開始するとしている。なお、上記(3)について、申告する排出量は製品の生産時に直接発生した炭素排出量であり(サプライチェーンや製品のライフサイクルにおける全ての炭素排出ではない)、この実排出量の計測が難しい場合は、EU域内の同種製品の排出量下位10%の平均値を適用するとしている。また、輸出相手国に対しては、既に当該国で炭素税や排出量価格が製品にかかっている場合には、EU域内でその分の減額が認められるとしている(2021年7月16日付ビジネス短信参照)。

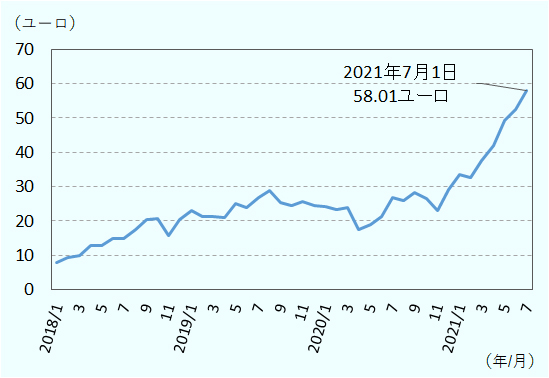

EUのGHG排出削減目標の引上げの動きや、新型コロナウイルスのパンデミックからの経済再開の流れを受けて、EU-ETSの排出量価格は上昇傾向にあり、7月1日時点では炭素1トン当たり58.01ユーロで取引されている(図2参照)。仮に気候変動対策を一切行っていない国から製品を輸入する場合、この取引価格がコストに上乗せされることになる。例えば、鉄・鉄鋼製品を1トン生産する際に排出される炭素量が1.83トン(2019年、世界鉄鋼協会)とされていることを踏まえると、EUに輸出される鉄鋼製品1トン当たり、58.01×1.83=約106.2ユーロが炭素コストとして徴収されることが想定される。

注:値は各月の月初の値。

出所:European Energy Exchange AG

前述はあくまで現時点での規則案であり、EU理事会(閣僚理事会)と欧州議会での審議を経て修正される可能性もある。また、EU自体もCBAMにより影響を受ける域外国との調整は今後も続けると述べている。影響が特に大きいとみられるロシアなどは、CBAM案がWTOルールに違反(後述)する可能性があると指摘している。EUの規則案は世界で初めてのCBAM導入案であることを踏まえると、その修正やWTOルールとの整合性は、米国で模索されるCBAM案や米EU間の通商にも影響を与えかねず、さらなる注視が必要だ。

米国の現状とCBAM導入の課題

翻って、政権発足以来、国内的・国際的にも気候変動政策に積極的に取り組むバイデン政権は、CBAMについてはやや消極的態度を取っているように見える。2020年の大統領選に向けた民主党の政策綱領(2020 Democratic Party Platform、2020年8月18日採択)の中では、米国の競争力を守る観点から、パリ協定を順守していない国からの輸入品に対するCBAMの導入に言及している。また、米国通商代表部(USTR)の「2021年の通商政策課題と2020年の年次報告(2021 Trade Policy Agenda and 2020 Annual Report、2021年3月1日発表)でも、国内のGHGを削減する手法としてCBAMの利用を検討することを指摘している。他方、米国のジョン・ケリー気候変動担当大統領特使はCBAMについて「経済や国際関係、貿易に重大な影響がある」「最後の手段だ」と発言しており(「ファイナンシャル・タイムズ」紙2021年3月12日)、7月22日のG20気候エネルギー担当相会合でも「われわれは多国間の努力を追求している。われわれは人々をまとめようとしているのであり、人々を追い払うようなことはしたくない」と述べている。また、2020年6月に下院の気候危機特別委員会で民主党が提出した報告書![]() (5.39MB)ではCBAMへの言及があり、炭素集約産業(鉄鋼、アルミ、セメント、ガラス、化学、肥料、紙パルプなど)に対して排出単位基準を設定し、それぞれの製品ごとにクレジット取引に基づく炭素コスト調整を行うとしているが、CBAMの基本構造の記述にとどまっており、炭素価格設定といった具体的な方法などに関する記述はなかった。

(5.39MB)ではCBAMへの言及があり、炭素集約産業(鉄鋼、アルミ、セメント、ガラス、化学、肥料、紙パルプなど)に対して排出単位基準を設定し、それぞれの製品ごとにクレジット取引に基づく炭素コスト調整を行うとしているが、CBAMの基本構造の記述にとどまっており、炭素価格設定といった具体的な方法などに関する記述はなかった。

このようなCBAMへのやや消極的な態度の背景の1つには、連邦レベルのカーボン・プライシング(注1)が米国にはないという事情がある。EUにおけるEU-ETSのような炭素への評価価格があれば、それと排出量を掛け合わせることによってコスト換算することは比較的容易だ(注2)。米国ではカリフォルニア州など一部の州で排出枠取引制度が存在するが(2021年4月調査レポート参照)、連邦レベルでは存在せず、こうした取引所を連邦全体で展開するには、コストや時間も必要になる。また、日本のように炭素税が存在すれば、その課税価格を基準にするということも考えられるが、これも米国には連邦レベルで存在しない。仮に導入した場合も、炭素税は二酸化炭素(CO2)の排出量に応じて課税するという性質である以上、ガソリンなどの消費財にも課税され、結果的に一般消費者に転嫁される。しかし、バイデン大統領は「年収40万ドル以下の国民には増税しない」とたびたび述べていることから、炭素税の導入は政治的に難しいと考えられる。

一方、気候変動対策を進めるには、バイデン政権はカーボン・プライシングが今後必要になることを認識していると考えられる。ジャネット・イエレン財務長官は自身の指名承認公聴会で「効果的なカーボン・プライシングなしには気候危機は解決できない」と述べ、ケリー特使もインド訪問時に「(GHG)排出量を削減する最も有効な手段の1つがカーボン・プライシングということは誰もが知っている」と述べており、米国内でどのようにカーボン・プライシングを導入するかは今後の論点となりそうだ。

また、CBAMがWTOなどの貿易ルールに抵触しないかという問題もある。関税と貿易に関する一般協定(GATT)第2条2項(a)(注3)では、ある国内産品に消費税などの内国税が課されていた場合、同種の輸入品にその税の範囲内の課徴金を徴収することが認められているが、これまでは生産過程で投入された材料や部品が対象として認められており、生産過程で発生するCO2に対する課税や規制コストも該当するかどうかは明確でない。加えて、この場合も内国民待遇(注4)に従わねばならないが、CO2排出量の多寡が「同種の製品」でないと規定する要因となり得るかについては疑問が残る。ただし、「人、動物または植物の生命または健康の保護のために必要な措置」、あるいは「有限天然資源の保存に関する措置」の場合は恣意(しい)的(または偽装的)でない方法の範囲内であれば無差別原則の例外とされ、CBAM案はこれの適用の余地があるとされる(注5)。いずれにせよ、どの論点もWTOルールとの関係でどうすれば整合的となるかは、前例がなく不明だ。

現在その矢面に立っているのがEUのCBAM案だ。前述のとおり、ロシアのほか、ブラジルや南アフリカ共和国、インド、中国といった国々も既に懸念を表明しているが、EUは上述した例外規定などを理由に、WTOルールとは整合的であることを示唆している。仮に関係各国からEUのCBAM案に関する紛争手続きの申し立てがあった場合、2026年完全実施というスケジュールに狂いが生じる。そのため、EUは協議を提案した米国のみならず、WTOを通じた事前の複数国間協議が必要になると考えられるが、EU側が描くタイムスケジュールに沿って協議がまとまりうるかについて、現時点で見通すことは難しい。

民主党のFAIR移行競争法案提出と今後の見通し

こうした中、7月19日に炭素国境調整を目的とする法律案が民主党のクリス・クーンズ上院議員(デラウェア州)とスコット・ピーターズ下院議員(カリフォルニア州)から提出された(表2参照)。「FAIR移行競争法![]() (180.08KB)(Fair, Affordable, Innovative, and Resilient Transition and Competition Act)」と名付けられた同法案では、米国内外の気候変動に対処することを目的として、鉄鋼や天然ガスといった産業製品につき、企業が負担している米国国内の環境規制コストを同産業の輸入製品にも水際で上乗せし徴収するとしている。この点はEU-ETSの炭素取引市場価格を基準とするCBAM案とは大きく異なり、統一したカーボン・プライシングが存在しない米国で、実際に発生している国内の環境規制コストを炭素価格として代替するとともに、この規制コストを米国での事実上のカーボン・プライシングとしようという意図が透けてみえる。また、この手法は取引所の開設や一般国民を含めた追加の課税も回避できる。2024年からの実施を目指すとされ、一部メディアによると、米国の輸入品の12%がこの措置の対象となるとされる(「ニューヨーク・タイムズ」紙2021年7月19日)

(180.08KB)(Fair, Affordable, Innovative, and Resilient Transition and Competition Act)」と名付けられた同法案では、米国内外の気候変動に対処することを目的として、鉄鋼や天然ガスといった産業製品につき、企業が負担している米国国内の環境規制コストを同産業の輸入製品にも水際で上乗せし徴収するとしている。この点はEU-ETSの炭素取引市場価格を基準とするCBAM案とは大きく異なり、統一したカーボン・プライシングが存在しない米国で、実際に発生している国内の環境規制コストを炭素価格として代替するとともに、この規制コストを米国での事実上のカーボン・プライシングとしようという意図が透けてみえる。また、この手法は取引所の開設や一般国民を含めた追加の課税も回避できる。2024年からの実施を目指すとされ、一部メディアによると、米国の輸入品の12%がこの措置の対象となるとされる(「ニューヨーク・タイムズ」紙2021年7月19日)

| 項目 | 概要 |

|---|---|

| (1)対象の貿易措置 |

輸入財について、国内企業が負担している環境規制コスト相当額を徴収。 輸出財への還付なし。 |

| (2)対象セクター |

セメント、鉄・鉄鋼、アルミニウム製品と天然ガス、石油・石炭とこれらが使用されている製品、また財務省が必要と認める製品 (炭素強度を分析する過程でさらにセクター・商品を拡大) |

| (3)規制コストおよび排出量の計算方法 |

財務省が毎年計測する各セクター・製品の実際の規制コスト ×信頼できるデータに基づき財務省が決定する各製品の排出量 |

| (4)対象国の範囲 |

全輸入相手国 (ただしOECDが後発途上とみなす国、または米国並みの環境規制を実施し米国製品に対する国境調整を実施しない国は免除) |

出所:クーンズ上院議員ウェブサイト

しかし、懸念点も多く残る。規制コストと排出量は財務省が毎年決定するとあるが、対象セクターごとに財務省が決定するには煩雑な作業を要することが予想される。また、国外の対象業者からすると、いかにも恣意的であり予見可能性に欠ける。例えば、規制コストには州・地方の規制プログラムも含まれ得るとしているが、環境規制に先進的なカリフォルニア州もあれば、独自の規制がほとんどない州も存在し、その範囲次第では、米国内製品と輸入製品とで不公平な制度となり得る。また、米国内での規制コストを徴収するとしても、制度の実態はCBAMと大差なく、前述したWTOルールとの整合性は依然として関係各国間での問題となるだろう。

7月30日時点では同法案は審議に入っていないが、民主党が単独採決を目指すとされる3兆5,000億ドル規模の経済対策とセットでの提出とされている(2021年7月16日付ビジネス短信参照)。法案の扱いは同対策の処理とセットで行われる可能性があるが、法案だけで見た場合に、増税措置ではないという点で、増税への抵抗感が強い共和党にも一定の理解が期待される。加えて、米国商工会議所はEUのCBAM案について「カーボン・リーケージを制限するためのCBAMの設計は大きな課題」「CBAMについて検討している」との声明を発表しており、他の業界団体もカーボン・プライシングを支持していることを踏まえると(2021年4月調査レポート参照)、民主党内やホワイトハウスの同法案への賛否もまだ明らかではないものの、法案成立の見込みはあると考えられる。しかし、成立した場合も、WTOルールとの整合性といった、EUのCBAMと同様の問題は解消されないことから、EUや関係各国との協議が必要になると思われる。直近では米国内での法案成立の行方が、成立後はCBAMを含めた国際的協議が焦点になる。米国・EUの双方のタイムスケジュールを考えると、2021年末から年明けには具体的な協議が進むことが予想される。

- 注1:

- 国が定めた排出量の削減目標に基づき、政府が企業など排出主体に対して排出量の上限を設定し、企業などに市場で排出枠を売買することを可能にする制度。

- 注2:

- 炭素含有量や排出量をどう計測するかの技術的問題など、課題は複数存在する。

- 注3:

- 締約国が産品の輸入に際して「同種の国内産品について、または当該輸入産品の全部もしくは一部がそれから製造されもしくは生産されている物品について、第3条2の規定に合致して課される内国税に相当する課徴金」を課すことを認める条項。「国境税措置」と呼ばれる。

- 注4:

- 同種の製品間で国内品と輸入品に待遇に差を設けることを禁じる無差別原則。

- 注5:

- 「人、動物または植物の生命または健康の保護のために必要な措置」、あるいは「有限天然資源の保存に関する措置」であれば、GATT第20条(一般的例外)に従って正当化される可能性があるが、そのためには同条柱書の条件(「同様の条件の下にある諸国の間において、恣意(しい)的なもしくは正当と認められない差別待遇の手段となるような方法で、または国際貿易の偽装された制限となるような方法で、適用しないこと」)を満たす必要がある。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所

宮野 慶太(みやの けいた) - 2007年内閣府入府。GDP統計、経済財政に関する中長期試算の作成などに従事。中小企業庁や金融庁にも出向し、中小企業支援策や金融規制などの業務を担当。2020年10月からジェトロに出向し現職。

この特集の記事

- 気候サミットを振り返り、新排出量削減目標を点検する(米国)

- 炭素国境調整に向けて動き出した米国とEU

- 米自動車環境規制の見直し、新たな基準値と統一基準に注目

- 連邦政府、自動車の温室効果ガス・燃費規制の見直し案を発表(米国)

- 米カリフォルニア州、課題はEV充電器増設、2030年までに120万台以上必要に

- 米国南東部で外資系企業のEVシフトがブームに

- テキサス州、石油・ガスと脱炭素の二刀流へ(米国)

- テキサス州、再エネ発電量で全米1位(米国)

- テキサス州で石油ガス企業がCCUSに注目(米国)

- 電力部門の脱炭素化に向かうイリノイ州(米国)

- 自由党の政権続投で産油地域でのグリーン経済移行となるか(カナダ)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)