閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?在米日系企業の4割が調達先を変更、変更先は中国から日本、米国、タイ、ベトナムへ

2020年4月14日

米中経済・貿易協定が2月14日に発効し、米中両国は追加関税第4弾の一部品目への追加関税率を半減するなど、互いに制裁の手を一時緩めたかのようにみえる(注1)。一方で、ほとんどの品目はいまだ追加関税の対象となっており、依然として企業のビジネスや経営状況に影響を与えている。本稿では、2019年10月から11月末にかけて実施した「2019年度米国進出日系企業実態調査」(以下、実態調査)の結果や回答企業へのヒアリングから、在米日系企業の米中貿易摩擦に対する対応策の実施・検討状況について紹介する。

通商環境の変化で4割が「マイナスの影響」の回答

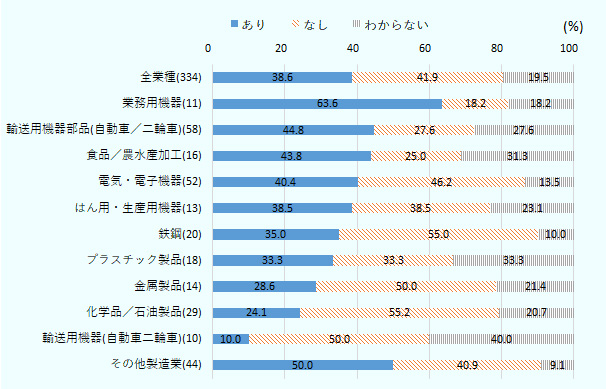

米中貿易摩擦は、在米日系企業の活動にどれほど影響を与え、企業はどのような対応策を講じているのだろうか。実態調査で「通商環境の変化が与える現時点での影響」を聞いたところ、40.8%の米国進出日系企業が「マイナスの影響がある」と回答した。この中で、影響を受ける対象として最も多かったのが「調達・輸入コスト」(83.2%)だった。政策別では半数以上の企業が「米国通商法301条による追加関税(第1~4弾)」(51.1%)を挙げており、中国からの調達に影響を受けている様子がうかがえた。対策として調達先の変更を検討・実施しているとした企業は38.6%と約4割に達し、業種別にみると、業務用機器(63.6%)、輸送用機器部品(自動車/二輪車、44.8%)、食品/農水産加工(43.8%)で顕著だった(図1参照)。

注:有効回答10社以上の業種のみ掲載。

出所:ジェトロ「2019年度米国進出企業実態調査」

ジェトロは同様のアンケート調査をアジアや欧州など世界の他の地域でも行っているが、「米中貿易摩擦をはじめとする通商環境の変化の影響」については、在米日系企業への影響が最も大きく、調達先を変更すると回答した企業の割合も最も高かった。

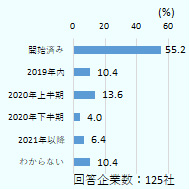

在米日系企業の調達先変更の開始時期をみると、6割近く(55.2%)が実態調査を実施した2019年10~11月時点で既に開始済みだった(図2参照)。回答企業へのヒアリングでは、米国政府が対中追加関税第1弾を発表・発動した2018年夏のタイミングで調達先変更の検討を開始した企業が多かった。

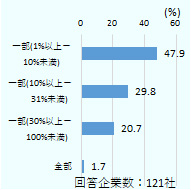

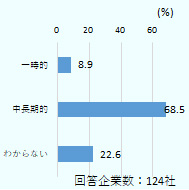

調達先変更の規模としては、1~10%未満の部分的な変更が約半数(47.9%)だった(図3参照)。調達先を変更する期間を聞いたところ、中長期的との回答が約7割(68.5%)を占めた(図4参照)。

出所:ジェトロ「2019年度米国進出企業実態調査」

ジェトロが2019年12月から2020年1月に実態調査回答企業に行ったヒアリング調査によると、調達先の変更では、追加関税の対象となった原材料・部品を同一規格で生産する拠点を複数持つ企業が、積極的に踏み切る印象だ。地産地消を意識したサプライチェーンが既に出来上がっている日系多国籍企業では、各国・地域の拠点で同一規格の製品を製造していることが多いため、調達先の変更は比較的容易だったようだ。あるいは、「中国にあるサプライヤーの他国所在拠点から調達する」(その他製造業)など、既存のネットワーク内、またはその周辺で候補を選定するという企業もあった。

一方で、調達先の切り替えには、製品の仕様確認や社内外の認証審査を経るため移行期間がかかるとの声も多く聞かれた。変更について顧客や取引先から承諾を得なくてはならない場合もある。また、調達先をいったん変更した場合には、仮に米中貿易摩擦が収束したとしても、変更した調達先は元に戻さず、中長期的に運用していくというコメントが目立った。理由として、調達先変更には一定程度の時間を要することや、中国で環境規制の強化(注2)や人件費の高騰が今後予想されることなどが挙げられた。そもそも、「中国のコスト競争力は年々落ちていたため、かねて調達先変更を検討していたところに、追加関税発動が後押しとなった」(窯業・土石)という声もあった。他方、「中国に比べ変更先でのコスト削減効果は限定的で、仮に追加関税が撤回された場合は変更を元に戻す」(その他製造業)という企業もみられた。

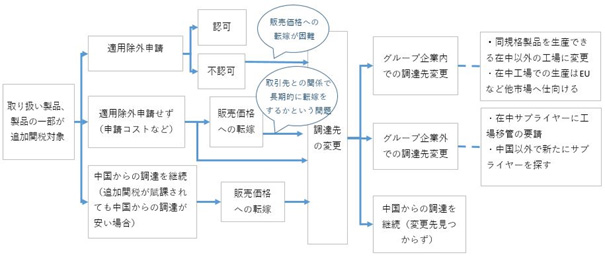

追加関税対応策の検討フロー

在米日系企業は、調達先変更に踏み切る前にどのように追加関税への対応策を検討しているのだろうか。取り扱い製品の原材料・部品が追加関税の対象となった場合、まずは適用除外制度へ申請する企業が多いだろう(図5参照)。しかし中には、「(申請に係る書類準備、専門家への相談などの)事務コストを避けるため、適用除外申請をしない」(非鉄金属)という企業も一部あった。

適用除外申請が認可されなかった場合、追加関税分のコストを吸収する手段として、販売価格への転嫁が検討される。転嫁の内容は企業によってさまざまで、取引先と自社で追加関税額相当分を折半したり、取り扱い製品全体を値上げすることで対処した事例が見受けられた。また、対象製品が他社と差別化できる場合、価格交渉を優位に進められたという事例(電気・電子機器)もあった。転嫁の実施時期については、同業他社の値上げに追随(窯業/土石)、モデルチェンジのタイミングでの値上げなど、慎重にタイミングを見極めて実施したとの例が聞かれた。他方で、「販売価格への転嫁だけでは十分なコスト吸収にならない上、転嫁が長期に及ぶと、取引先との関係に影響を来す」(ゴム製品)といった課題を指摘する声もあった。

追加関税の適用除外が受けられず、また、価格転嫁も難しい場合、そして、中国以外からの調達可能性がある場合には、調達先の変更が検討される。その際、日本や米国、ASEANに所在するグループ企業の工場で同規格の原材料・部品が調達できれば、比較的容易に変更に踏み切りやすい。一方で、ヒアリングでは、もともと調達先にしていた中国の工場での生産品を米国からEU市場などに仕向け地を変更するなど、グループ全体での生産バランスに留意が必要という声も聞かれた。グループ企業外で調達先の変更を進める際には、従来のサプライヤーが持つ他国拠点に調達先を変更したり(その他製造業)、また他国へ工場を移管することを要請したりしているというケース(電気・電子機器)もあった。

出所:米国進出日系企業実態調査・個別ヒアリング調査からジェトロ作成

変更先は日本が最多、ベトナムは優秀な人材を高評価

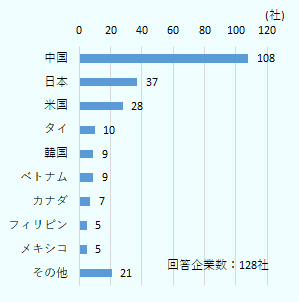

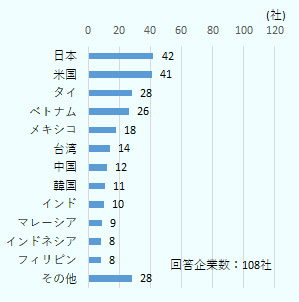

実態調査結果に話を戻すと、調達先を変更する/した企業のうち、中国から調達先を変更と答えた在米日系企業の割合は8割超(84.4%、108社)だった(図6参照)。変更後の主な調達先は、日本38.9%(42社)、米国38.0%(41社)が上位に挙がり、タイ25.9%(28社)、ベトナム24.1%(26社)、メキシコ16.7%(18社)と続いた(図7参照)。

(複数回答)

企業の変更後の調達先(複数回答)

出所:ジェトロ「2019年度米国進出企業実態調査」

中国から調達先を変更する在米日系企業は、それぞれの変更先にどのようなメリット、課題を感じているのだろうか。変更先としてトップに挙がった日本(38.9%)では、品質管理の質、高効率化の点で優位性があることから、あらためて日本に利点を見いだす傾向がある(表1参照)。

2番目に多い米国(38.0%)のメリットとしては、米国内で調達を進められれば、従来かかっていた海外からの輸送費や関税、輸出入管理者の配置コストなどの負担を抑えられる点が挙げられる。一方で、そうした諸経費を支払っても、原材料・部品によっては中国製の方が安価な場合もあるようだ。米国に変更する上での課題としては、「手仕事系の製造業が米国では弱くなっていて、人材が定着しないため、安定した質の製品を供給するサプライヤーの選定に苦労する」(ゴム製品)、「米国内でサプライヤーが見つからない」〔鉄道用機器部品(鉄道車両/船舶/航空/運搬車両)〕など、人材不足やサプライヤー確保の難しさを挙げる声が目立つ。実態調査を実施した2019年10~11月時点で、米国の失業率は3.5~3.6%を推移しており、エンジニアなどの職種をはじめとして従業員の確保に苦慮している企業が多い。実態調査でも、在米日系企業のコスト上昇要因として「労働者(一般社員、技術者)の確保」はトップ(68.8%)に挙がっている。米国内での調達を検討すると、競合他社から購入せざるを得ないという企業もある。

タイ(25.9%)やベトナム(24.1%)などのASEANは、日本から物理的に近く、人件費も安価だ。ベトナムの人材は日本語能力が高く勉強熱心、と評価する企業も多くあった。一方で、ベトナムでは今後賃金が上昇し、不動産市場の需給が逼迫(ひっぱく)するという予測もあり、将来的にメリットを享受できない可能性もある(2019年8月30日付地域・分析レポート参照)。また、インフラ未整備などで予想以上に輸送費が高くなってしまうなど、切り替えが難航する事例(電気・電子機器)もあった。

メキシコ(16.7%)を変更先に選ぶ利点は、米国に隣接しているため輸送費を抑えられる点だ。一方で、今回ヒアリングを行った輸送用機器部品(自動車/二輪車)の企業からは、「中国と比較すると、メキシコでは原材料・部品の国内調達がしづらく、別途輸入するため、割高になる」との声があった。「2019年度アジア・オセアニア進出日系企業実態調査」「2019年度中南米進出日系企業実態調査」によると、在中国の日系企業の原材料・部品の国内調達比率(金額ベース)は69.5%(全回答企業数348社)と約7割に達しているのに対し、在メキシコ日系企業の国内調達率は24.5%(全回答企業数147社)にとどまっている。メキシコでは、マキラドーラや北米自由貿易協定(NAFTA)など、米国などから原材料・部品の輸入を後押ししてきた環境が整備されてきたこともあり、特に自動車分野のTier2、Tier3のサプライヤーが少ない現状がある(2019年5月8日付地域・分析レポート参照)。

| 調達変更先 | メリット | デメリット |

|---|---|---|

| 日本 |

|

|

| 米国 |

|

|

| タイ、ベトナムなどのASEAN |

|

|

| メキシコ |

|

|

出所:米国進出日系企業実態調査・個別ヒアリング調査、各種報道などからジェトロ作成

取引先との長期的な関係を重視

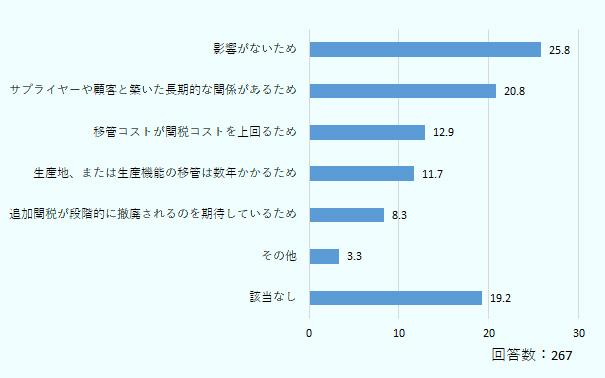

米国で現在、調達先を変更していない日系企業からは、現行と同規格の製品を製造できる企業がほかになく、追加関税を支払いながら、引き続き中国から調達せざるを得ないという声〔輸送用機器部品(鉄道車両/船舶/航空/運搬車両)〕が聞かれた。また、DHLレジリエンスが2019年11月に発表した調査レポートによると、サプライチェーンの移管・変更をしない理由として、そもそも米中貿易摩擦による「影響がない」(25.8%)という回答を除くと、「サプライヤーや顧客と築いた長期的な関係があるため」(20.8%)がトップとなり、「移管コストが関税コストを上回るため」(12.9%)を上回っており、取引先との長期的関係を重視する姿勢も見て取れる。(図8参照)。

出所:DHL Resilience 360 "Impact of the US-China Trade War on Global Supply Chains"からジェトロ作成

調達先の変更をしていない企業の対応としては、「商品形態の変更」(食品/農水産加工)や「販売製品の構成を見直す」(業務用機器)ことによって、取り扱い製品に占める追加関税対象の原材料・部品の割合を減少する工夫も見られる(表2参照)。また、追加関税分を折半ではなく、「サプライヤーに(事情を酌み取ってもらいながら)値引き要求」(その他製造業)を試みる企業もあった。

| 業種 | 内容 |

|---|---|

| 食品/農水産加工 | 商品形態変更 |

| プラスチック製品 | 投資の延期 |

| 業務用機器(事務機器/分析機器/医療機器など) | 販売製品構成の変更 |

| 電気・電子機器(同部品を含む) | タリフコードを社内で読み直し、新しいタリフコードを充てて適用を回避している。 |

| 輸送用機器部品(鉄道車両/船舶/航空/運搬車両) | ロビー活動 |

| 電気・電子機器(同部品を含む)、その他製造業 | 工場がFTZ(フリートレードゾーン:自由貿易地域)扱いになっているため、中国からの輸入品の一部をオーストラリアやカナダへの再輸出に回す。 |

| その他製造業 | サプライヤーへの値引き要求 |

出所:米国進出日系企業実態調査・個別ヒアリング調査からジェトロ作成

各企業は米中貿易摩擦による影響を回避するため、情報収集を日々重ねて対応の模索を行っている。さらに、2月以降は、新型コロナウイルスの感染拡大の影響も懸念される。3月24~26日に実施したジェトロ在米日系企業の新型コロナウイルス対策に関わる緊急・クイックアンケート調査結果![]() (1.01MB)では、感染拡大の影響により、7割の企業の売り上げが減少し、生産を縮小または中断した製造業の企業は5割超に上った。在米日系企業を取り巻く環境は厳しさを増している。

(1.01MB)では、感染拡大の影響により、7割の企業の売り上げが減少し、生産を縮小または中断した製造業の企業は5割超に上った。在米日系企業を取り巻く環境は厳しさを増している。

- 注1:

- 2020年1月15日に行われた米中経済・貿易協定の第1段階合意を基に、米国は2月14日、2019年9月に賦課した1974年通商法301条に基づく追加関税第4弾の一部品目につき、税率を15%から7.5%に引き下げた。これを受けた中国側も、対抗措置の第4弾として課していた5~10%の追加関税率をそれぞれ2.5~5%に半減した。

- 注2:

- 中国では2018年1月1日から環境保護税法が施行された。中国領土内にある企業は環境汚染物質の排出度合いに応じて課税される。なお、企業が法に基づき、汚染物質を適切に処理または移送する場合、課税の対象にならない。

- 執筆者紹介

-

ジェトロ海外調査部米州課北米班(執筆時)

野口 真緒(のぐち まお) - 2018年、ジェトロ入構。外資メーカー等勤務を経て現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)