閉じる

閉じる

特集:米中摩擦でグローバルサプライチェーンはどうなる?南部産業界の関心は資源価格の趨勢

米国南部から見る米中摩擦

2019年12月25日

米中貿易摩擦は米国南部の産業にどのような影響を及ぼすのか。主力産業の1つであるエネルギー産業、電子部品などで中国と網の目のようにサプライチェーンが組まれているハイテク産業、南部諸州に拠点を構える日系企業への影響について、識者の声を交え紹介する。

米中摩擦が南部の主力産業の石油、天然ガス部門に与える影響については、産業関係者の目はもっぱら資源価格の趨勢や、現在弱含みのエネルギー産業の行方に向いている。関税率引き上げに伴う製品価格の上昇効果はあるにせよ、摩擦そのものが雇用や賃金に与える影響を指摘する声はない。

対中関税発動前と比較し、鉄鋼製品価格の上昇が資源産業のコスト増につながるのではという懸念の声は以前からあった。しかし、仮に中国から輸入する鉄鋼製品価格が25%上昇しても、掘削・坑井仕上げコストに占める代表的な鉄鋼製品のケーシング材の割合は、米国エネルギー省によると、約1割と分析されていることと、中国だけに製品輸入を依存しているわけではないことから、対中鉄鋼関税の引き上げはコストの数パーセントにも満たないとみられる。ヒューストンにも展開するノルウェーのエネルギー調査会社ライスタッド・エナジーのカルロス・ディアス副社長(天然ガス・電力市場担当)は「関税率引き上げによる資源開発への直接の影響はない」という。確かに、掘削・坑井仕上げに必要なドリルパイプやケーシングなどを含む鉄鋼製品は、1974年通商法301条に基づく中国からの25%追加関税の対象となった影響もあってか、中国からの輸入額は減っているものの、減少分はメキシコや日本などで補っている(注1)。

全米を上回る成長率

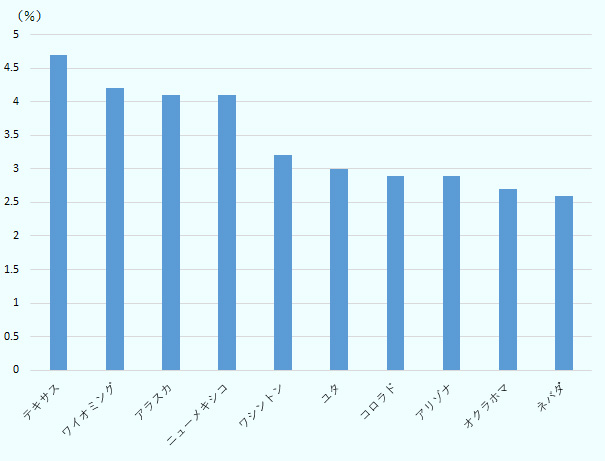

米国南部の経済は2019年前半、テキサス州を中心に堅調に伸びた。商務省経済分析局が11月7日に発表した2019年第2四半期(4~6月)の州別経済成長率をみると、テキサス州は年率4.7%となり、2.0%成長にとどまった全米経済を上回った。同州経済の名目GDPは1兆8,816億ドル(季節調整済み、年率)と、3兆ドル超のカリフォルニア州(14.6%)に次ぎ、全米第2位で、米国経済全体の8.8%を占めた。

出所:商務省経済分析局を基にジェトロ作成

テキサス州経済の牽引役は石油、天然ガス産業だ。年率4.7%の押し上げ要因をみると、石油・天然ガス抽出を主力とする鉱業部門の寄与度が最大で1.83%、2位は専門・科学・技術サービス部門で0.87%だった。西隣のニューメキシコ州は第2四半期の年率成長率4.1%(全米4位)、北隣のオクラホマ州は同2.7%(9位)で、いずれも鉱業部門の寄与度が2.19%、1.63%と押し上げ役を担った。

テキサス州の原油生産は2019年6月末時点で日量500万バレルと、前年同月比で70万バレルの産出増と好調だ。

原油価格の低迷で先行き不透明

一方で、今後は経済の減速が懸念されている。石油・天然ガスの探鉱、開発大手のハリバートンは10月21日、2019年第3四半期(7~9月)の純利益が前年比32%減の2億9,600万ドルにとどまったことを発表した。ヒューストンの投資銀行シモンズ・エナジーのアナリスト、ビル・ハーバート氏はハリバートンのこの業績について、設備コスト負担の増加と、探査・生産へ向けた再投資の低迷、石油生産のより広範な減少傾向の始まりだと警鐘を鳴らしている(10月21日付「ヒューストン・クロニクル」紙)。

また、ダラス連銀が9月25日に発表したエネルギー調査の2019年第3四半期報告では、所管する連銀第11地区(テキサス州、ルイジアナ州北部、ニューメキシコ州南部)の石油、天然ガス企業幹部からの回答で第3四半期の景況感はマイナス7.4となった。第1四半期(1~3月)の拡大(プラス10.8)から、第2四半期は横ばい(マイナス0.6)となった後、急ブレーキがかかったかたちだ。生産、雇用とも減少、今後の見通しは現状維持となっている。

WTI原油価格は1バレル当たりで2014年の年平均93.17ドルから、2015年には48.66ドルへ下落。また、ヘンリーハブ天然ガス価格(年平均)は100万BTU(英国熱量単位)当たり、2014年の4.37ドルから2015年に2.62ドルへ下落。原油価格、天然ガス価格ともその後、2014年の水準まで回復することはなく、低位で推移している(10月時点で原油は53.96ドル、天然ガス2.33ドル)。8月には、エネルギー価格の下落による赤字採算の中小シェール石油・ガス開発会社の倒産事例が続いている(2019年8月21日付ビジネス短信参照)。ヒューストン大学経済学部のエドワーズ・ハーズ教授は「資源価格の低迷で南部経済が減速すると、損益ぎりぎりで操業する企業の倒産が増え、さらに雇用への影響も懸念される。経済の減速はかなりの確率でやって来ると考える」と述べている。

中国の報復関税はLNG投資計画に影響か

中国を伸びしろのあるマーケットとして注目する資源業界にとり、中国側の対米関税引き上げ対抗措置はどう映るか。

まず、米国の中国向け石油輸出は2019年1~9月で前年同期比48%減の27億5,777万ドルにとどまった。大幅な減少ではあるものの、対世界輸出は韓国の輸入が大幅に伸びたことなどにより依然拡大している。ハーズ教授は「米国から中国への原油輸出はそもそも輸送コストが高くつく。中国は中東などからより廉価な原油を輸入できるし、米国も輸出先として中国以外の選択肢がある」と述べる。影響はさほど大きくないという見立てだ。

一方、天然ガスについては影響が懸念されている。中国向けの天然ガス輸出は1~9月で前年同期比83.1%減の63億2,217万ドルだった。前出のライスタッド・エナジーのディアス副社長はジェトロの取材に対し、「多くの天然ガス事業者は、今後最も需要が期待できる中国市場向けに中国との長期契約締結を期待している。しかし、中国向けが止まる中で、他の市場に目を向けるものの、天然ガス価格の低迷により、他のアジア諸国の多くは目下のガス価格低迷を踏まえ、あえて長期契約には踏み切ろうとしない。長期契約の有無は資金調達に影響することから、ガス事業者による投資意思の決定の遅延につながっている」という。液化天然ガス(LNG)の輸出者だけでなく、新規液化プラントの最終投資決定(FID)を控える事業者の投資行動へのマイナス影響を指摘する。

産業団体グレーター・ヒューストン・パートナーシップの上級副社長、パトリック・ジャンコウスキー氏も「米中摩擦そのものがテキサス州のエネルギー産業の雇用、賃金に影響するとは考えない。しかし、LNGの有望輸出先を失うことを懸念する。将来の設備投資にも影響がある」とし、将来に向けた投資控えへの懸念で口をそろえる。

なお、石油化学製品業界では、米中双方の関税賦課の影響が大きい。米国化学工業協会(ACC)は「中国から1,500品目以上、265億ドル相当の化学品、プラスチック製品が制裁対象リスト1~4の全てに含まれている。また、中国の報復措置としての追加関税の対象は、米国からの1,000品目以上、110億ドル相当の化学品、プラスチック製品だ」とし、米中両政府に対してすでに課されている全ての関税を撤廃するよう、貿易戦争の終結を訴えている。

機械分野の複雑なサプライチェーンにはダメージ

中国製電子部品を組み込むハイテク企業にとっては、関税賦課の影響は大きい。ダラス連銀シニア・エコノミストのピア・オレニウス氏はジェトロの取材に対し、「特に中国から輸入していた電子部品の関税率が最大25%上昇することで、米国の電気電子製品の製造業者の価格競争力が低下し、同じ製品群を製造する日本や韓国、シンガポールなどとの世界市場獲得競争で不利になる」「テキサス州では、ハイテク企業や自動車メーカーが中国企業との米中間に広がるサプライチェーンに依存しており、大きな影響を受ける可能性がある」と指摘する。

ダラス連銀が四半期ごとに発行する情報誌「南西部経済」の2019年第1四半期号によると、テキサス州の2018年の輸出品目のうち、製造業ではトップの石油・石炭製品に続き、コンピュータ・エレクトロニクス製品や電気機器などの機械分野が上位に挙げられる(表参照)。

| 品目 | 金額 | 構成比 |

|---|---|---|

| 石油・石炭 | 55.7 | 17.7 |

| コンピュータ・エレクトロニクス | 47.9 | 15.2 |

| 化学 | 46.1 | 14.6 |

| 輸送設備 | 25.1 | 8.0 |

| 電気機器 | 22.6 | 7.2 |

| 合計 | 315.3 | 100.0 |

出所:ダラス連邦準備銀行資料を基にジェトロ作成

こうした輸出額上位品目のうち、他国との競争力の点で大差がない財がある。ダラス連銀は同誌の中で、顕示比較優位(RCA)指数(注2、ただし数値は2016年)を用いて、テキサス州の主要産業の国際競争力を他国と比較している。例えば、テキサス州の電気機器(輸出額5位)のRCAは日本と同じ1.5。1を超えているので国際競争力はあるといえるが、中国製部品への関税賦課で価格競争力の低下が懸念される。

ダラス連銀はまた、鉄・アルミニウムへの関税増がドイツ、イスラエルとの世界市場競争でテキサス州の産業機械、農業機械、建設機械産業の競争力を下げることも報告している。

通商摩擦により生産移管の動きも

米国南部に立地する日系企業に米中貿易摩擦はどのような影響をもたらしているのか。 オフィス関連機器を扱う日系A社は、これまで中国から米国に輸出していた製品が制裁対象品目に該当することから、米国向けの製造地を中国からASEAN内に約1年かけて移管する計画を進めている。

日系B社は、石油化学関連部品を中国から米国に輸出する計画を有しているが、現在進行中のプロジェクトに限っては販売先の米国企業から関税コスト増分を負担するとの約束を取り付けた。しかし、その先の受注を見通した際、同じように中国で製造することでよいのか頭を悩ませる。

日系C社は、半導体関連製品を米国から輸出しているが、中国政府による対米報復関税を受けて中国向け輸出を止め、中国での製造に切り替える方針だ。1次産品を扱う日系D社は、報復関税の影響で中国側の輸入コストが増し、他国に比べて中国での価格競争力を失ったことから、ASEANなど中国以外のアジア市場の開拓に本腰を入れ始めた。

通商摩擦による不確実性の高まりは南部に拠点を構える日本企業にも、新たな負担を強いている。

- 注1:

- HSコード7305(鉄鋼製のその他の管)の輸入額は、対中で2019年1~9月370万ドルと前年同期比65.5%減。一方、対メキシコは1億2,518万ドルで128.7%増、対日本は6,131万ドルで101.7%増。

- 注2:

- 世界全体の平均的な輸出比率と当該国の輸出比率を財ごとに比較したもので、1.0を上回ると当該財には国際競争力があることを示す。

- 執筆者紹介

-

ジェトロ・ヒューストン事務所長

桜内 政大(さくらうち まさひろ) - 1999年、ジェトロ入構。ジェトロ・ニューヨーク事務所〔戦略国際問題研究所(CSIS)日本部客員研究員〕、海外調査部北米課、サービス産業部ヘルスケア産業課などを経て、19年10月から現職。編著書に「世界の医療機器市場―成長分野での海外展開を目指せ」など。

- 執筆者紹介

-

ジェトロ・ヒューストン事務所

小山 勲(こやま いさお) - 2013年、TOKAIホールディングス入社。2018年4月よりジェトロに出向し、海外調査部米州課勤務後、2019年4月より現職。

- 執筆者紹介

-

ジェトロ・ヒューストン事務所

シェリダン・ミキシック - 2018年からジェトロ・ヒューストン事務所で日本酒のプロモーションをはじめとする日本企業の海外展開や、米国南部経済・産業に関する調査、各州政府との窓口などを担当。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)