閉じる

閉じる

特集:米中摩擦でグローバルサプライチェーンはどうなる?国内売り上げの減少を通じた負の影響を懸念(タイ)

米中貿易摩擦のタイへの影響

2020年1月7日

米中貿易摩擦の影響は、国内で厚い産業集積を持つタイには国内売り上げの減少という形で顕在化しつつあり、その影響回避のため、在タイ日系企業の一部には中国、米国とのサプライチェーンの見直しを図る動きをみせている。他方、タイ政府は貿易摩擦を投資誘致の好機とみて、早期投資を促す政策を打ち出し、中国企業に秋波を送る。日本企業はこれまで以上に中国企業を意識した事業展開を迫られている。

貿易摩擦による国内売り上げの減少を懸念

ジェトロが実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以後、「本調査」)によると、米中貿易摩擦により「現時点でマイナスの影響がある」と回答した在タイ日系企業は全体の18.1%となり、ASEAN主要国の中ではシンガポール(19.5%)に次いで高い割合となった。具体的にマイナスの影響が及ぶ対象としては、「国内売り上げの減少」(70.5%)が突出して高く、次いで「調達・輸入コストの増加」(33.3%)、「海外売り上げの減少」(30.5%)となり、海外売り上げの減少で大きな影響があるとするベトナムやフィリピンとは対照的な回答傾向となっている。

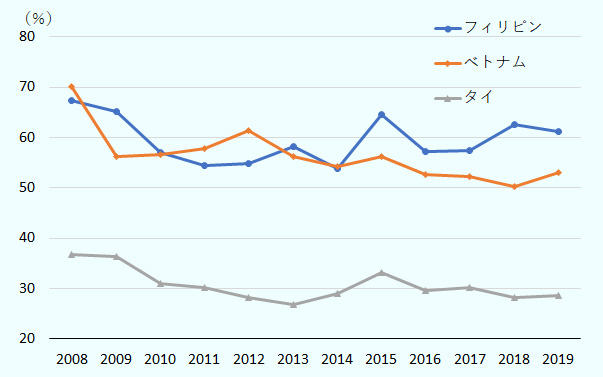

図1は、日系企業の売り上げに占める輸出の割合を時系列で比較したものだが、各国の日系企業はいずれも過去10年で売り上げに占める輸出の割合が減少、つまり国内販売の割合が増加しているものの、タイはベトナムとフィリピンに比べ、約20%も国内販売の割合が高く、このことが回答傾向の違いに表れたといえる。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

調達先は中国から国内・ベトナムへ、販売先は中国から米国・ベトナムにシフト

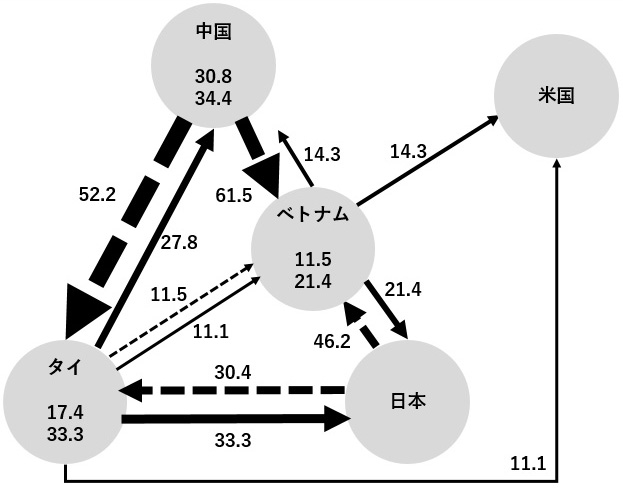

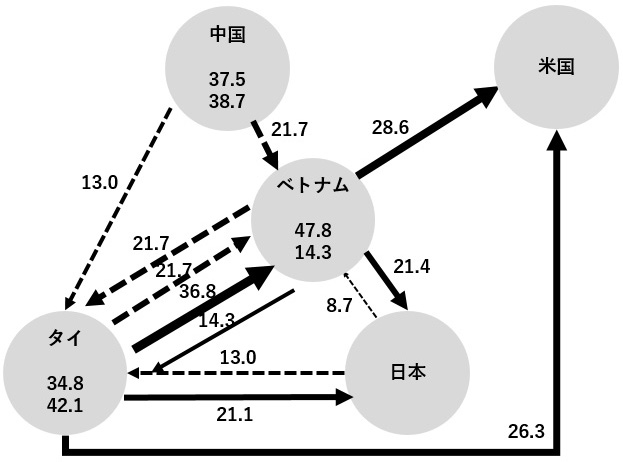

米中貿易摩擦の影響を回避・軽減するため、日系企業の一部には調達先や販売先の変更、さらには生産移管の動きもみられる。図2は、米中貿易摩擦の影響で調達・販売先の変更があった(もしくは検討している)と答えた在タイ日系企業と在ベトナム日系企業の回答を図示したものである。回答母数が小さく、かつ米中貿易摩擦の影響回避の行動を実際に取っている企業に限った回答である点は十分留意が必要であるが、大きな傾向として、中国からの調達品目を現地調達あるいはASEANからの調達に切り替える動き、および元々、中国に販売していたものを、米国やベトナムなど一部ASEANの国にシフトさせる動きがある。

具体的には、変更前では中国、日本から調達をしている在タイ企業がそれぞれ52.2%、30.4%と高かったが、変更後はそれらの割合がどちらも13.0%に大きく減少し、代わって国内での調達(17.4%から34.8%)、ベトナムからの調達(0%から21.7%)がそれぞれ増大した。また販売先に関しても、変更前は中国向け(27.8%)、日本向け(33.3%)だったものが、それらが減少し、ベトナム向け(36.8%)、米国向け(26.3%)が増加する傾向がみられた。これら調達・販売先の変更については、在ベトナム日系企業でも同様の動きがみられる。

図2:在タイ・在ベトナム日系企業の調達・輸出先の変化

注1:破線は調達先、実線は販売先。数字は回答企業の中で当該国と調達・販売関係にある国の割合を示す。また国の中の数字は、上が国内調達をしている企業の割合、下が国内販売をしている企業の割合を示している。

注2:回答数は、在タイ日系企業が調達23社、販売18社、在ベトナム企業が調達23社、販売14社。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

ここからは、貿易摩擦の影響を回避するために中国への依存を減らし、ASEAN域内でサプライチェーンを構築、もしくは米国に輸出先を切り替える動きがうかがえる。リコーは5月16日に発表したプレスリリースにおいて、米国向け主要複合機の生産をタイに移管するとした。これまで中国・深センで高速モデルを、タイで中速・低速モデルの生産を行っていた体制を見直し、製品仕向け地によって生産拠点を分けるもので、米中貿易摩擦を回避する1つの典型的な動きといえる。

「タイランド・プラス」で投資の早期決断を促す

前述の調達・販売先の変更に加え、サプライチェーンに大きな影響を与えるのが国を越えた生産移管の動きである。本調査によると、在中国日系企業で「生産地の移管あり」とした企業(n=24)のうち、生産移管先としてタイを選択したのは6社(25.0%)となり、ベトナム(13社、54.2%)に次ぐ結果となった。

他方、タイへの実際の投資額(実行ベース)は、現時点では伸び悩んでいる。2019年上半期(1月~6月)の対内直接投資額は289億ドルとなり、前年同期の303億 8,000万ドルより4.9%減となった。2019年第2四半期は、日本からの直接投資が減速したこともあり、中国が投資国別では第2位となったが、中国からの投資も前年同期並みであり、金額が大きく伸びているわけではない(表参照)。

| 投資元 | 2017年 | 2018年 | 2019年 | ||||

|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | ||

| シンガポール | 4,322.08 | 1,463.15 | 802.23 | 518.42 | 904.38 | 907.90 | 2,522.50 |

| 中国 | 8,142.35 | 2,041.30 | 2,179.96 | 1,905.63 | 2,081.08 | 1,960.72 | 2,010.31 |

| 日本 | 9,842.61 | 3,115.21 | 2,212.25 | 3,933.68 | 3,346.15 | 3,220.18 | 1,829.65 |

| EU | 5,934.10 | 2,410.25 | 1,207.57 | 832.90 | 2,011.71 | 1,597.53 | 1,200.52 |

| 米国 | 3,136.02 | 813.08 | 1,168.97 | 726.33 | 1,038.48 | 1,168.57 | 907.57 |

| 合計 | 57,192.81 | 16,616.94 | 13,761.12 | 14,654.04 | 15,679.87 | 14,597.65 | 14,299.08 |

出所:タイ中央銀行発表資料よりジェトロ作成

タイ政府は、米中貿易摩擦を好機と捉え、中国からの生産移管を強力に後押ししている。2019年10月には、経済政策を主導するソムキット副首相が中国・広東省を訪問。タイ東部経済回廊(EEC)地域と同省の大湾区開発の親和性を強調し、より深く、具体的な協力に対する期待を表明した。またファーウェイ、美的集団、クォンタム・テクノロジーなど中国大手企業を訪問し、経営陣に対して直接、タイに一層の投資を行うことを呼び掛けている。

また2019年9月10日には、「タイランド・プラス」と呼ばれる投資促進策を閣議承認![]() (81KB)した。具体的には、投資額が10億バーツ(約35億円、1バーツ=約3.5円)以上の事業を対象に、税制上の恩典として中国などから移転する企業につき、5年間にわたり法人税を50%軽減するもので、2020年末までにタイ投資委員会(BOI)に申請し、2021年末までに10億バーツ以上の投資を実行することが条件となる。なお、かかる条件を満たした投資については、BOIの投資奨励事業リストに記載以外の事業であっても、審査の上で税制上の優遇措置を与えられる。BOIのビエンジャイ長官は10月30日、「バンコク・ポスト」紙の取材に答え、「米中貿易摩擦の影響緩和のため、より多くの企業がタイに投資を行う」と述べた上、「中国企業のBOI申請額が前年比30%増の715億バーツに達する見込みである」とした。

(81KB)した。具体的には、投資額が10億バーツ(約35億円、1バーツ=約3.5円)以上の事業を対象に、税制上の恩典として中国などから移転する企業につき、5年間にわたり法人税を50%軽減するもので、2020年末までにタイ投資委員会(BOI)に申請し、2021年末までに10億バーツ以上の投資を実行することが条件となる。なお、かかる条件を満たした投資については、BOIの投資奨励事業リストに記載以外の事業であっても、審査の上で税制上の優遇措置を与えられる。BOIのビエンジャイ長官は10月30日、「バンコク・ポスト」紙の取材に答え、「米中貿易摩擦の影響緩和のため、より多くの企業がタイに投資を行う」と述べた上、「中国企業のBOI申請額が前年比30%増の715億バーツに達する見込みである」とした。

2019年1~9月の期間にBOIの投資認可を受けた中国企業の投資は431億1,000万バーツで、前年同期比で2.1倍の大幅な増加となり、今後の直接投資の増加に寄与することが想定される。また、ファーウェイ・タイランドは10月24日、同社の設立20周年記念式典において、タイ政府と、イノベーション・持続可能な社会構築に向けたデジタル人材育成に関する覚書を結んだことを明らかにし、EEC地域に中国国外で初となる「ファーウェイアカデミー」を設立することを発表した。クラウド、人工知能(AI)、スーパーコンピュータなどの人材を育て、タイ政府やスタートアップ、中小企業などのデジタル転換を進めるとしている。

これら中国企業のタイ進出の動きは、在タイ日系企業も注視している。自動車部品メーカーA社は、中国の自動車部品大手が既にタイへの投資を決めたと述べ、一般的に赤字も覚悟して参入してくる中国サプライヤーの営業が脅威になり得る、とする。他方、製造受託(EMS)大手のB社は、中国企業の参入が新たな商機を生むとして、アマタシティ・ラヨーン工業団地(ラヨーン県)など、中国企業の進出が報道される地域への営業を強化する、としている。

- 執筆者紹介

-

ジェトロ・バンコク事務所

蒲田 亮平(がまだ りょうへい) - 2005年、ジェトロ入構。2010年より2014年まで日ASEAN経済産業協力委員会(AMEICC)事務局次席代表を務めた後、海外調査部アジア大洋州課リサーチマネージャー。2017年よりアジア地域の広域調査員としてバンコク事務所で勤務。ASEANの各種政策提言活動を軸に、EPA利活用の促進業務や各種調査を実施している。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)