閉じる

閉じる

特集:米中摩擦でグローバルサプライチェーンはどうなる?米・カナダ間の鉄鋼・アルミ追加関税、マイナスの影響大きく

在カナダ日系企業を取り巻く通商環境をみる

2020年5月11日

ジェトロは2019年10~11月、カナダに進出する日系企業約150社に対し、アンケートによる「2019年度(第30回)カナダ進出日系企業実態調査」を実施した(注1)。本稿では、同調査結果やアンケート回答企業への個別ヒアリング(2019年12月実施)の内容を基に、米国の鉄鋼・アルミニウム製品への追加関税や米中貿易摩擦などカナダを取り巻く通商環境に焦点を当て、在カナダ日系企業が受けている影響や企業の対応状況などを探る。

通商環境の変化:カナダ・米国間の鉄鋼・アルミ追加関税で大きなマイナスの影響

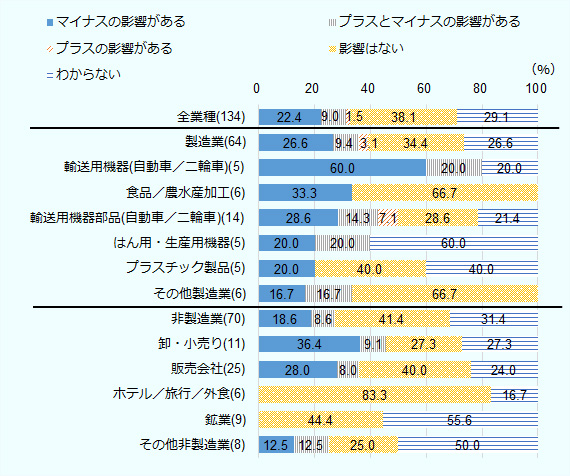

「カナダ進出日系企業実態調査(以下、実態調査)」の結果によると、追加関税など通商環境の変化について「マイナスの影響がある」と回答した在カナダ日系企業は22.4%だった(図1参照)。「プラスの影響がある」が1.5%だったのに比べると、マイナスの影響を受ける企業が多いことが分かる。主要業種別に「マイナスの影響がある」と回答した割合をみると、非製造業(18.6%)より製造業(26.6%)で割合が高く、特に輸送用機器(自動車、二輪車)が60.0%と高かった。

注1:有効回答5社以上の業種のみ掲載。

注2:( )内数値は回答企業数を示す。

出所:ジェトロ「2019年度カナダ進出日系企業実態調査」

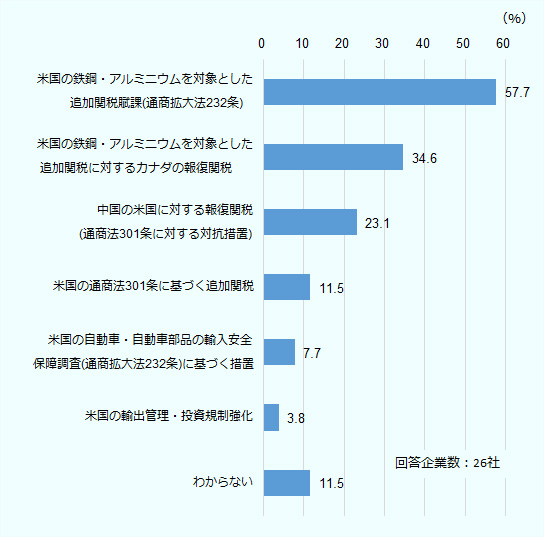

「マイナスの影響がある」と回答した企業が具体的に影響を受ける政策としては、「米国の鉄鋼・アルミニウムを対象とした追加関税賦課(通商拡大法232条)」が57.7%で最も高く、「米国の追加関税に対するカナダの報復関税」が34.6%で続いた(図2参照)。実態調査実施時にはカナダ・米国間の鉄鋼・アルミニウム製品への追加関税(注2)は既に撤廃されていたが、それでも追加関税が上位に挙がったことになる。ジェトロのヒアリングでは、「米国のグループ会社との部品のやりとりにおいて、調達コストの面でマイナスの影響があった」(輸送用機器部品(自動車、二輪車))や「カナダによる対米報復関税により、米国製品に対する輸入関税が約2倍に増え、吸収できる範囲を超えていたので、価格転嫁せざるを得なかった」(汎用・生産用機器)など、追加関税の調達面への影響を指摘する声が複数聞かれた。

出所:ジェトロ「2019年度カナダ進出日系企業実態調査」

調達面への影響の大きさは、実態調査の結果からもうかがえる。通商環境の変化により「マイナスの影響がある」と回答した企業の過半数(53.3%)が、「調達・輸入コスト」にマイナスの影響が及んだと回答した。中でも、カナダの対米追加関税にマイナスの影響を受けると回答した企業では、調達・輸入コストにマイナスの影響を受けた割合は66.7%に上る。米国からの調達比率が高い企業ほどカナダの対米追加関税の影響を受けており、カナダの対米追加関税からマイナスの影響を受けるとした企業の米国からの原材料・部品の調達比率は26.7%と、同措置から影響を受けていない企業の同調達比率(19.7%)を7ポイント上回っている。

対応策:調達先変更を迫られる企業は2割にとどまる

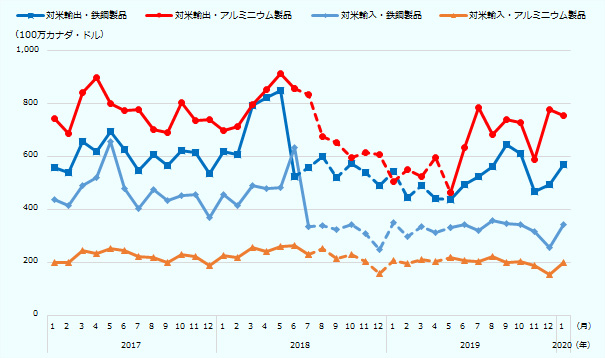

では、カナダ・米国間の鉄鋼・アルミニウム製品の貿易は、追加関税によって実際にどのような影響を受けたのだろうか。カナダ・米国間で追加関税の対象となった鉄鋼・アルミニウム製品の米国との貿易額(月平均)をみると(注3)、追加関税発動期間中の対米輸出額は、発動前(2017年)と比べ、鉄鋼製品は14.2%減、アルミニウム製品は18.7%減となった(表参照)。また、対米輸入額でも、鉄鋼製品は31.3%減、アルミニウム製品は4.7%減と軒並み落ち込んだ。追加関税の発動がカナダ・米国間の貿易の縮小を招いたことが、統計上でも読み取れる(図3参照)。

| 項目 | 製品(注1) | 2017年 | 追加関税発動期間(注2) | 減少率 |

|---|---|---|---|---|

| 対米輸出 | 鉄鋼製品 | 599.0 | 514.2 | △ 14.2 |

| アルミニウム製品 | 766.3 | 623.2 | △ 18.7 | |

| 対米輸入 | 鉄鋼製品 | 466.3 | 320.4 | △ 31.3 |

| アルミニウム製品 | 221.4 | 211.1 | △ 4.7 |

注1:対米輸出は米国の通商拡大法232条に基づく追加関税対象品目、対米輸入はカナダの対米報復関税対象品目。

注2:対米輸出については2018年6月~2019年5月、対米輸入については2018年7月~2019年5月。

出所:カナダ統計局のデータからジェトロ作成

(通関ベース、季節調整済み)の推移

注1:対米輸出は米国の追加関税対象品目、対米輸入はカナダの対米報復関税対象品目。

注2:破線は追加関税適用期間中の推移を表す。

出所:カナダ統計局のデータからジェトロ作成

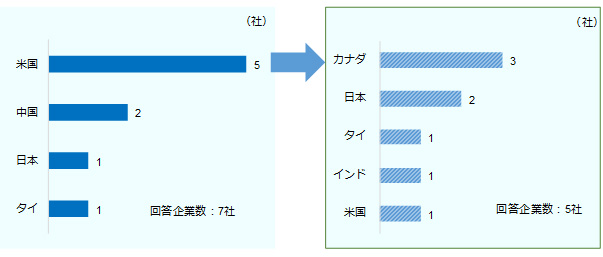

こうした通商環境の変化に対して、在カナダ日系企業はどう対応しているのだろうか。実態調査では、通商環境の変化により何らかの影響を受けた企業のうち、調達先を変更する(した)企業は17.6%だった。変更先についてみると、調達先を米国から変更した企業(5社)のうち、変更後の調達先としてカナダを選択した企業は3社だった(図4参照)。カナダ・米国間の追加関税の影響を軽減する対策として、調達先をカナダ国内に移す動きが少なくとも一部にはあったとものと理解される(注4)。

変更後の主な調達先(右)(複数回答)

出所:ジェトロ「2019年度カナダ進出日系企業実態調査」

ただ全体でみれば、追加関税の企業の調達への影響は極大化しなかったといえるだろう。「カナダ進出日系企業実態調査」と同時期に実施した「米国進出日系企業実態調査」では、米国の鉄鋼・アルミ追加関税に加え、長引く米中貿易摩擦などの影響を受けて、在米国日系企業の約4割が「調達先の変更あり」と回答した(注5)。対して、在カナダ日系企業の調達先変更比率は、その半分以下にとどまっている。この要因としては、米中間の追加関税と異なり、米・カナダ間の追加関税の対象品目が鉄鋼・アルミニウム製品に特定され影響を被る企業が限定されたこと、また関税賦課が一時的なもので済んだことで影響が長期化しなかったこと、などが挙げられるだろう。

日系企業の視線の先には対米関係

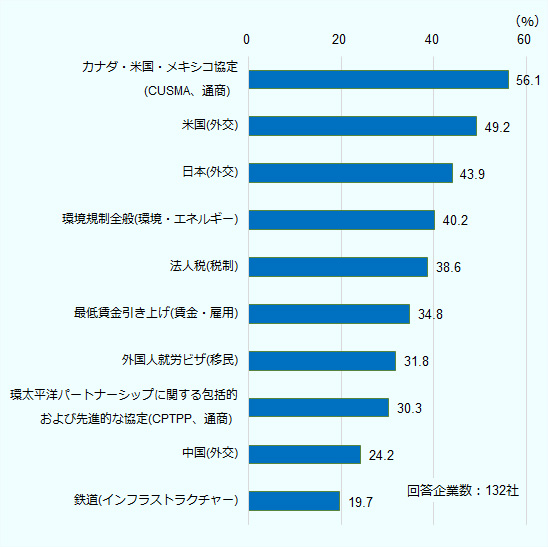

米・カナダ通商摩擦が収束した後も、在カナダ日系企業はカナダの対米関係を重視している。実態調査では、経営上重要なカナダの政策として、回答企業の約半分(49.2%)が「対米外交政策」と回答した。これは「対日外交政策」(43.9%)や「対中外交政策」(24.2%)を抑え、外交分野では1位だった(図5参照)。米国はカナダの往復貿易額(2019年、通関ベース)の約6割を占め、カナダ経済にとって存在感は圧倒的だ。それだけに、在カナダ日系企業は「対米関係の良好さが国内経済に影響するため、トランプ政権との関係構築をどう図るか」(鉱業)が課題とみる。

出所:ジェトロ「2019年度カナダ進出日系企業実態調査」

実態調査では、米国からの調達または米国への販売に関する今後の方針について「縮小する」と回答した企業は、それぞれ4.3%、6.5%にとどまった。しかし、今後の販売先の見通しについて、「米国向け障壁が上がる中で、カナダ国内取引比率を上げていくことを視野に入れている」(金属製品)という企業がみられたように、今後のカナダ・米国通商関係の進展によっては、米国市場の位置付けを見直す在カナダ日系企業が増える可能性はある。

米中摩擦と無縁ではないカナダ

最後に、米中摩擦のカナダの通商環境への影響に触れたい。実態調査では、通商環境の変化により「マイナスの影響がある」と回答した企業のうち、具体的に影響を受ける政策として、「米国の通商法301条に基づく追加関税」「中国の米国に対する報復関税」を挙げる企業は、それぞれ11.5%、23.1%と、相対的に少なかった(図2参照)。しかし、ここで押さえておくべきなのは、追加関税の当事国ではないカナダで事業を展開する日系企業であっても米中摩擦に無縁ではない、ということだ。

ジェトロが米中摩擦の影響について聞いたところ、「中国産の原料を使ってカナダで加工を行っている製品の中で、米国税関がカナダ製と認めない商品がある。米国の対中追加関税の対象となるため、加工地を他のグループ拠点に移管することで、カナダ法人としては一部の事業がなくなることになる」(食品・農水産品加工)や、「中国の対米報復関税の影響は水産品などで受ける。当社では米国産のものも扱っているが、中国は米国産を買わないので、(中国向け輸出品を)カナダ産に変更するなどして対応している」(卸・小売り)など、米中双方への輸出で追加関税の間接的影響を被る例がみられた。そのほか、「鉄鋼製品の世界最大市場・製造国である中国材が行き場を失うことにより、他地域へ流出し、その結果、世界的な市況下落につながりかねない」(金属製品)と、世界経済・国際商品市況への影響を懸念する声も聞かれた。

米中両国は2020年1月に第1段階の経済・貿易協定(2020年1月16日付ビジネス短信参照)に署名したが、追加関税の大部分は発動されたままだ。前述のとおり、カナダ経済は米国経済と切っても切り離せない関係にあることから、在カナダ日系企業は米国の対中通商関係の進展を引き続き注視していく必要がありそうだ。

- 注1:

- アンケート送付先は、カナダに進出する日系企業178社(有効回答は146社、有効回答率は82.0%)。

- 注2:

- 米国のトランプ政権は2018年3月、鉄鋼およびアルミニウム製品の輸入が米国の安全保障を損なう恐れがあるとの判断を下し、通商拡大法232条に基づき、鉄鋼およびアルミニウム製品の輸入にそれぞれ25%、10%の追加関税を発動した。カナダは当初、追加関税賦課の対象外だったが、最終的に米国は追加関税をカナダに対しては2018年6月1日から2019年5月19日までの約1年間、カナダは米国への報復関税を2018年7月1日から2019年5月19日までの約11カ月間課していた(2019年5月21日付ビジネス短信参照)。

- 注3:

- 2019年8月に公表されたカナダ統計局の分析を参考に、ジェトロが最新データを用いて試算した。

- 注4:

- ただし、回答企業全体の傾向は、必ずしも米国からカナダ国内への調達先のシフトを示しているわけではないことに留意。2018年の前回調査では、在カナダ日系企業の米国からの調達比率は28.0%だったのに対して、今回の調査では4.8ポイント減の23.2%だった。一方、カナダ国内からの調達比率はそれぞれ36.1%、31.5%で、こちらも4.6ポイント減少している。対照的に調達比率が増えているのは日本だった(18.0%→22.6%)。

- 注5:

- 在米国日系企業の通商環境の変化への対応については、本特集の2020年4月14日付地域・分析レポート参照。

- 執筆者紹介

-

ジェトロ海外調査部米州課

甲斐野 裕之(かいの ひろゆき) - 2017年、ジェトロ入構。対日投資部対日投資課を経て、2019年8月から現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)