閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?台湾企業、輸出地変更や生産移管でサプライチェーンの調整急ぐ

2019年12月25日

台湾にとって中国は最大の貿易・投資パートナーであり、中国進出台湾企業のビジネスは主に情報通信技術(ICT)分野で米国市場向けの比重が大きい。米中貿易摩擦によって台湾・中国・米国間のサプライチェーンが影響を受ける中で、台湾企業は輸出地の変更や生産(一部を含む)移管など、サプライチェーンの調整、再構築に向けた対応を急いでいる。本稿では、米中貿易摩擦による台湾の貿易・投資への影響を概観するとともに、台湾企業の対応について前編、後編の2回に分けて紹介する。

米中貿易摩擦の影響を受けやすい台湾のICT産業

人口わずか2,359万人の台湾にとって、輸出や海外市場でのビジネスは経済の生命線ともいえる。中でも中国とは密接な経済関係を築いてきた。中国は台湾にとって最大の投資先であり(2018年時点)、多くの台湾企業が中国に進出している。中国側の統計によると、2018年末までの台湾企業による投資プロジェクトは累計10万7,190件、投資金額(実行ベース)は678億ドルに及ぶ。貿易面でも中国は最大の輸出先および輸入先だ(2018年時点)。

台湾企業のビジネスは、米中間のビジネスにも大きく関わっている。中国の輸出の主力はスマートフォンやノートPCをはじめとするICT製品であり、その製造、輸出に大きな役割を果たしているのが台湾企業だ。中国は集積回路などの基幹部品を台湾や韓国、日本をはじめとする北東アジアなどから輸入。それらをフォックスコンやコンパル、クアンタ、ウィストロンなどの台湾大手EMS企業が中国の工場で組み立て、米国やEU、日本などに輸出している。台湾の資訊工業策進会産業情報研究所(MIC)によると、台湾企業はICT製品の約9割を中国で製造し、うち約3割を米国向けに輸出しているという。

従って、台湾企業の中国ビジネスは、特にICT関連分野などで最終仕向け地が米国の比重が大きいことから、米中貿易摩擦の影響を受けやすい構造といえる。米中貿易摩擦が長期化し、依然として先行きが不透明な状況下、台湾はサプライチェーンの調整と再構築の課題に直面している。

台湾の対中輸出、集積回路を除き軒並み減少

まず、米中貿易摩擦下における足元の台湾の対中輸出と対中投資の状況を概観する。2019年1~9月の台湾の対中輸出は、前年同期比6.7%減の約600億ドル。輸出額全体の約半数を占める「電気機器およびその部分品」(HSコード85類)は前年同期比0.4%増と、かろうじて前年並みを維持したものの、中国での工業生産の低迷などを受け、その他の品目では軒並み減少した(表1参照)。

|

HS コード |

品目 |

金額 (100万ドル) |

シェア | 伸び率(%) |

|---|---|---|---|---|

| 85 | 電気機器およびその部分品 | 29,134 | 48.6 | 0.4 |

8542 8542

|

集積回路 | 20,447 | 34.1 | 4.9 |

|

8523

|

ディスク、テープ、不揮発性半導体記憶装置、スマートカードその他の媒体 | 1,940 | 3.2 | 44.3 |

|

8534

|

印刷回路 | 1,784 | 3.0 | △ 2.0 |

|

8529

|

テレビ、ラジオ、モニターなどの部分品 | 1,620 | 2.7 | △ 25.5 |

|

8541

|

半導体デバイス、光電性半導体デバイス | 1,158 | 1.9 | △ 27.0 |

| 90 | 光学機器、測定・検査機器、精密機器・部分品付属品 | 6,385 | 10.6 | △ 4.7 |

| 84 | 機械類およびその部分品 | 6,069 | 10.1 | △ 3.9 |

| 39 | プラスチックおよびその製品 | 5,032 | 8.4 | △ 17.1 |

| 29 | 有機化学品 | 3,685 | 6.1 | △ 23.7 |

| 74 | 銅およびその製品 | 1,490 | 2.5 | △ 14.5 |

| 72 | 鉄鋼 | 721 | 1.2 | △ 19.1 |

| 38 | 各種の化学工業生産品 | 694 | 1.2 | △ 11.4 |

| 70 | ガラスおよびその製品 | 534 | 0.9 | △ 18.8 |

| 27 | 鉱物性燃料、鉱物油およびこれらの蒸留物など | 456 | 0.8 | △ 12.7 |

| 合計(その他を含む) | 59,984 | 100 | △ 6.7 | |

注:台湾財政部が発表しているドル建ての数値と異なる場合がある。

出所:グローバル・トレード・アトラスからジェトロ作成

「電気機器およびその部分品」の内訳をみると、その7割以上を占める集積回路が4.9%増と、プラスを維持したことが全体を下支えした。集積回路の対中輸出が増加を維持した要因について、台湾経済部国際貿易局の関係者は「12月15日に発動が予定されていた米国の対中輸入追加関税の対象リスト(第4弾リストB)には、スマートフォンやノートパソコンなども含まれる。同措置発動前に中国から米国への駆け込み輸出が発生しており、台湾からの基幹部品の対中輸出も伸びているのでは」と、一時的な増加の可能性を指摘した。このほか、中国の第5世代移動通信システム(5G)関連製品の需要拡大による影響も考えられる。中国では、6月に5Gネットワークの商用ライセンス発給が開始されたことを受け、華為技術(ファーウェイ)やvivo、小米(シャオミ)などの中国地場系スマートフォンメーカーが夏以降に次々と5G対応端末を投入しており、台湾などから輸入する基幹部品の需要も拡大しているとみられる。

米中貿易摩擦を受け対中投資は半減へ

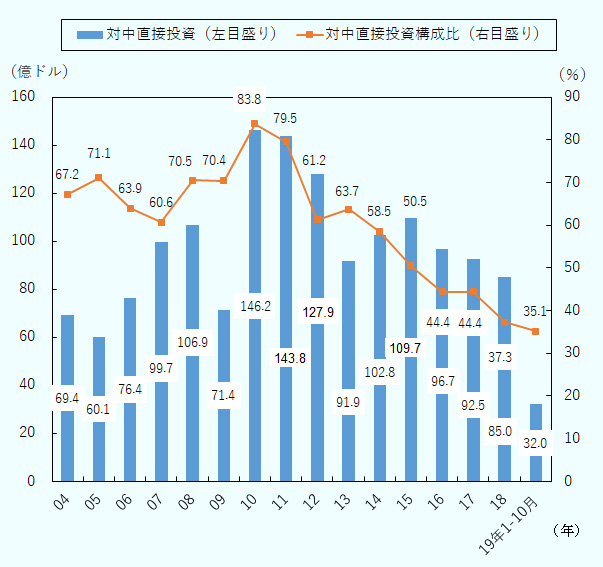

台湾の対中投資は、中国における生産コストの上昇などを受け、生産コストに占める人件費率が高い繊維などの伝統産業を中心に、東南アジアなどへの生産移管が進められてきた。対外投資に占める対中投資の割合は2010年の83.8%をピークに低下を続け、2018年時点では37.3%に縮小している(2019年5月29日記事参照)。足元では、米中貿易摩擦の影響などを受け、対中投資の減速がさらに鮮明だ。2019年1~10月の対中投資(認可ベース)は、件数ベースで前年同期比12.8%減の496件、金額ベースでは53.9%減の32億120万ドルと半減した(図1参照)。

対外直接投資に占める対中投資の構成比の推移

出所:台湾経済部投資審議委員会の発表を基にジェトロ作成

既存の台湾拠点を活用した生産地の切り替え実施

こうした中で、台湾企業は米中貿易摩擦の影響を回避すべく、大きく2つの対応を進めている。1つ目が、既存の台湾の生産拠点を活用した生産地の切り替えだ。中国で生産して米国向けに輸出していた製品について、台湾工場で生産が可能な場合は台湾から米国への輸出に振り替えることで、手っ取り早く米国の対中追加関税措置を回避することが可能だ。

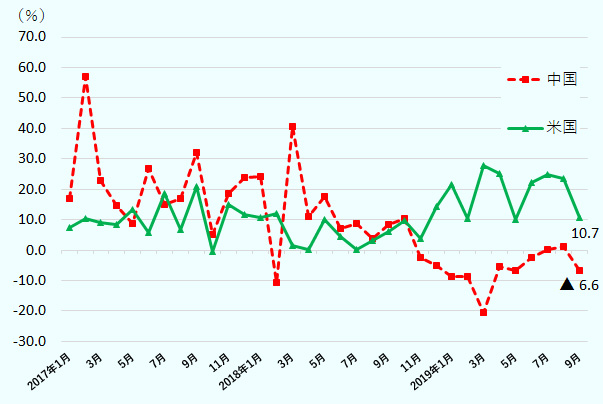

この動きを裏付けるかのように、米中貿易摩擦が激化した2018年秋以降、台湾の対米輸出が顕著に伸びており、対中輸出の停滞とは対照的だ(図2参照)。2019年1~9月の対米輸出額は、前年同期比19.5%増の327億ドルと、1~9月期で過去最高を記録した。

出所:グローバル・トレード・アトラスからジェトロ作成

台湾の対米輸出品目(HSコード6ケタベース)を寄与度が大きい順にみると(表2参照)、ICT関連製品の部品が上位に並ぶ。いずれも、米国による対中輸入追加関税措置の第3弾までの対象品目(HSコード10ケタベース)が含まれる。最も寄与度が大きいのは、パソコンやスマートフォンなどのCPUの部分に当たる処理装置(寄与度6.5)で、前年同期から約43倍と激増した。2番目は、音声・データ受送信・再生機器(同3.4)で、前年同期の2.4倍となった。この品目には米アップルのApple WatchやAir Podなどが含まれる。

|

HS コード |

品目 |

金額 (万ドル) |

シェア | 伸び率(%) | 寄与度(%) | 米国による対中輸入追加関税対象品目(注) |

|---|---|---|---|---|---|---|

| 847150 | 処理装置 | 182,273 | 5.57 | 4222.65 | 6.5 | リスト3(2品目) |

| 851762 | 音声・データ受送信・再生機器 | 160,694 | 4.91 | 139.77 | 3.4 |

リスト3(3品目)、 リスト4A(1品目) |

| 847330 | 自動データ処理機械の部分品・附属品 | 175,436 | 5.36 | 60.06 | 2.4 |

リスト1(1品目)、 リスト3(4品目) |

| 847180 | 自動データ処理の機械のユニット(その他) | 60,912 | 1.86 | 1383.34 | 2.1 | リスト3(3品目) |

| 851769 | その他の通信機器 | 39,650 | 1.21 | 118.4 | 0.8 | リスト3(1品目) |

| 合計(その他を含む) | 3,271,232 | 100.0 | 19.5 | - | - | |

注:HSコード10ケタベースでの該当品目数。

出所:グローバル・トレード・アトラスからジェトロ作成

台湾の貿易振興を担う台湾貿易センター(TAITRA)が8月に発行した「米中貿易戦、台湾の産業全体への影響(二)」(以下、TAITRA調査)によると、TAITRAが海外バイヤーを対象に実施したアンケート結果では、「米中貿易摩擦の影響を受けている」との認識を示した海外バイヤーが180人、うち半数以上が調達先を中国から台湾などに多角化を図る方針だ(注)。

また、TAITRA調査の総監督を務めた市場開拓処米州組の陳雅琴組長によると、台湾メーカーも中国から販売市場の分散を図っており、「Made in China」ではなく、「Made in Taiwan」であることを強調した製品のPRに努めているという。

こうした台湾企業のニーズを受け、TAITRAの2019年度の活動は、販売先の多角化支援に重点を置いており、とりわけ米国市場をターゲットとした活動を主としている。今後は台湾製品の展示センターを米国に設置するほか、米国向け事業を専門に行うオフィスの台湾での設置も計画中という。

- 注:

- アンケート回収数は879部。(1)TAITRAが台湾で開催した自転車展と体育用品展で、海外バイヤーから回収した622部、(2)海外で実施した販路開拓事業で海外バイヤーから回収した257部の合計。米中貿易摩擦の影響に関する質問項目では、(1)で73%、(2)で79%が未回答(白紙)。「貿易摩擦の影響を受けた」との回答は(1)が20%、(2)が22%。「影響はない」との回答は(1)が7%、(2)が9%だった。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課

小林 伶(こばやし れい) - 2010年4月、ジェトロ入構。海外調査部中国北アジア課、企画部企画課事業推進班(北東アジア)、ジェトロ名古屋などを経て2019年6月から現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)