閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?長引く米中貿易摩擦の影響を懸念する声、市場の多角化の動きも(オーストラリア)

2020年1月7日

世界経済が減速する中、資源部門の好調な輸出に支えられ、オーストラリア企業は海外事業への前向きな見通しを示していたが、米中貿易摩擦が長引くにつれ、今後の影響を懸念する声も聞かれるようになってきた。本レポートでは、米中貿易摩擦で、オーストラリアにどのような影響が出ているのか、「2019年度アジア・オセアニア進出日系企業実態調査」の結果を交えながら紹介する。

オーストラリア企業は海外事業に前向きな見通し

オーストラリア貿易投資促進庁によると、米中貿易摩擦やブレグジット(英国のEU離脱)などによる世界経済の不確実性の中にあっても、オーストラリア企業の海外事業の見通しは前向きだという。

同庁が2019年4~6月に海外で事業をするオーストラリア企業に対して実施したアンケート調査(オーストラリア・インターナショナル・ビジネス調査)によると、回答企業593社のうち、55%が自社の海外事業について「過去2年よりも今後2年の方が良くなる」と回答している。また、78%が「今後2年間で新しい市場への参入を計画している」と回答しており、その進出先として1位は中国(19%)、2位は米国(16%)、3位はインド(15%)が検討されている[日本は5位(12%)]。

2019年上半期は輸出が好調

実際、オーストラリアは2018年1月以降、2019年9月まで21カ月連続で貿易黒字を記録している。2019年6月には、鉱業輸出の好調が続き、過去最高額となる80億3,600万オーストラリア・ドル(約5,946億6,400万円、豪ドル、1豪ドル=約74円)の貿易黒字を達成している(2019年8月13日付ビジネス短信参照)。

主要国・地域別の貿易動向をみると、2019年上半期の中国向け輸出額は712億8,600万豪ドルで、全体の37.5%を占めており、国・地域別シェアは前年に続き1位を維持している(表参照)。2018年のシェアが34.2%だったことからも、その勢いは衰えていない。

| 国・地域 | 輸出(FOB) | 輸入(CV) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2017年 | 2018年 | 2019年上半期 | 2017年 | 2018年 | 2019年上半期 | |||||

| 金額 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 金額 | 構成比 | 金額 | 構成比 | |

| アジア大洋州 | 239,932 | 281,735 | 81.8 | 154,285 | 81.2 | 167,599 | 181,324 | 59.7 | 85,880 | 57.8 |

日本 日本

|

44,093 | 55,414 | 16.1 | 28,208 | 14.8 | 20,974 | 22,523 | 7.4 | 10,698 | 7.2 |

|

中国

|

99,563 | 117,815 | 34.2 | 71,286 | 37.5 | 63,978 | 74,518 | 24.5 | 36,705 | 24.7 |

|

韓国

|

20,314 | 23,741 | 6.9 | 11,982 | 6.3 | 20,852 | 13,188 | 4.3 | 5,816 | 3.9 |

|

台湾

|

8,631 | 10,533 | 3.1 | 6,417 | 3.4 | 4,208 | 4,674 | 1.5 | 2,606 | 1.8 |

|

香港

|

12,001 | 10,326 | 3.0 | 4,069 | 2.1 | 752 | 1,005 | 0.3 | 295 | 0.2 |

|

インド

|

15,734 | 16,628 | 4.8 | 7,792 | 4.1 | 5,099 | 5,492 | 1.8 | 2,198 | 1.5 |

|

ニュージーランド

|

8,962 | 9,610 | 2.8 | 4,706 | 2.5 | 7,678 | 7,844 | 2.6 | 3,792 | 2.6 |

|

ASEAN

|

30,634 | 37,668 | 10.9 | 19,825 | 10.4 | 44,058 | 52,080 | 17.1 | 23,770 | 16.0 |

|

マレーシア

|

5,695 | 7,382 | 2.1 | 4,670 | 2.5 | 11,088 | 12,928 | 4.3 | 5,473 | 3.7 |

|

インドネシア

|

6,661 | 6,411 | 1.9 | 2,906 | 1.5 | 4,179 | 4,972 | 1.6 | 2,439 | 1.6 |

|

タイ

|

4,464 | 6,535 | 1.9 | 2,400 | 1.3 | 14,346 | 14,920 | 4.9 | 7,026 | 4.7 |

|

シンガポール

|

6,629 | 9,836 | 2.9 | 4,958 | 2.6 | 8,196 | 11,443 | 3.8 | 4,899 | 3.3 |

| 欧州 | 17,048 | 17,177 | 5.0 | 11,821 | 6.2 | 49,729 | 55,449 | 18.2 | 28,098 | 18.9 |

|

英国

|

6,014 | 4,840 | 1.4 | 5,387 | 2.8 | 6,844 | 7,213 | 2.4 | 3,619 | 2.4 |

|

フランス

|

1,417 | 1,634 | 0.5 | 751 | 0.4 | 4,793 | 5,301 | 1.7 | 2,845 | 1.9 |

|

ドイツ

|

2,399 | 2,719 | 0.8 | 1,506 | 0.8 | 13,678 | 15,017 | 4.9 | 7,608 | 5.1 |

|

イタリア

|

732 | 872 | 0.3 | 350 | 0.2 | 6,230 | 7,037 | 2.3 | 3,480 | 2.3 |

| 北米 | 13,783 | 15,405 | 4.5 | 8,638 | 4.5 | 35,276 | 37,253 | 12.3 | 19,674 | 13.2 |

|

米国

|

11,731 | 12,999 | 3.8 | 7,233 | 3.8 | 29,715 | 31,240 | 10.3 | 16,569 | 11.1 |

| 中東 | 9,964 | 10,041 | 2.9 | 5,110 | 2.7 | 4,850 | 6,322 | 2.1 | 3,394 | 2.3 |

| 中南米 | 2,374 | 2,325 | 0.7 | 1,045 | 0.5 | 2,447 | 2,460 | 0.8 | 1,205 | 0.8 |

|

チリ

|

388 | 325 | 0.1 | 184 | 0.1 | 454 | 461 | 0.2 | 220 | 0.1 |

| アフリカ | 2,900 | 3,144 | 0.9 | 1,417 | 0.7 | 3,336 | 4,576 | 1.5 | 1,971 | 1.3 |

| 合計(その他を含む) | 301,246 | 344,525 | 100.0 | 190,086 | 100.0 | 288,215 | 303,974 | 100.0 | 148,662 | 100.0 |

出所:オーストラリア統計局(ABS)

中銀は懸念を表明、一部ではマイナス影響も

一方、米中貿易摩擦が長引くに従って、今後の影響を懸念する声も聞かれるようになってきている。

オーストラリア準備銀行(RBA、中央銀行)は、2019年11月に公表した最新の経済見通しにおいて、中国をはじめとするオーストラリアの主要な貿易相手国の低成長が今後2年は続く、と予想している。また、資源価格の上昇に支えられた交易条件も、中国の需要が縮小するにつれて徐々に悪化すると予測しており、米中貿易摩擦による輸出部門の減速が、サービス部門にも波及している兆候がみられる、と説明している。

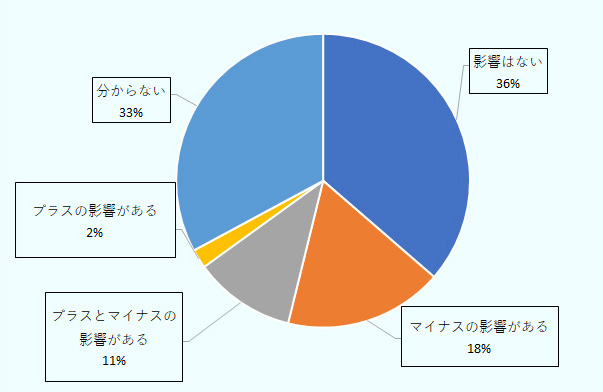

オーストラリアへ進出する、一部の日系企業も、その影響を受けている。ジェトロが2019年8~9月に実施した「2019年度アジア・オセアニア進出日系企業実態調査」によると、30.8%の企業が「通商環境の変化によって、現時点でマイナスまたはプラス、あるいは両方の影響がある」と回答している(図参照)。内訳をみると、「マイナスの影響がある」と回答した企業が17.5%と最も多く、「プラスとマイナスの影響がある」と回答した企業(11.2%)がそれに続いた。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

特に、調達・輸入コスト(44.0%)やオーストラリア国内での売り上げ(36.0%)、国外での売り上げ(24.0%)にマイナスの影響が出ている、との回答が多かった。米中貿易摩擦の直接的な影響というよりは、世界経済の減速に伴うオーストラリア国内の景況感の悪化や消費の落ち込みによる国内売り上げの減少、豪ドル安による調達・輸入コストの高騰など、間接的な影響を指摘する企業が多かった。鉱物資源関係企業からは、中国経済の減速を通じた資源価格の下落による国外売り上げへのマイナスの影響を懸念する声が多く聞かれた一方、豪ドル安によるプラスの影響を指摘する声もみられた。

オーストラリア財界を代表する、オーストラリア産業グループ(Aiグループ)のインズ・ウィロックス代表は「中国産品は米国の対中関税措置による影響を受けている一方、鉄鋼とアルミニウムについては米国で追加関税が免除される数少ない国の1つで、優位性がある。また、中国の対米関税措置によって、化粧品や医薬品、加工食品などの分野で、オーストラリア産品が中国市場で米国産品のシェアを獲得できる可能性がある。よって、Aiグループのメンバーはメリットまたはデメリット、あるいはその両方を感じている企業が存在する。」と述べている。

市場の多角化を模索する動き

政府や産業界は、リスクのある米中以外の新たな市場の可能性を模索している。

オーストラリア産業・イノベーション・科学省傘下の経済分析機関(OCE)は2019年8月、新たな石炭輸出先として、インド市場の可能性を分析した報告書を公表した。OCEは同報告書において、インドのエネルギー需要は急増しており、オーストラリアからの石炭輸出を増やすことによって、国内で少なくとも4,000人の新規雇用を創出できる、としている。マシュー・キャナバン資源・豪北部担当相は、OCEの報告結果を歓迎するとともに、同報告書の公表直後に自らインドを訪問し、インド資源産業界のトップや関係閣僚と、オーストラリアの資源エネルギー分野における強みや可能性について議論を行っている。

また、オーストラリア・ビジネス評議会(BCA)は2019年10月、非営利組織アジア・ソサイエティ・オーストラリアとともに、オーストラリア企業のアジアにおけるプレゼンス向上と発展のため、ハイレベルの産官学関係者による作業部会を設置した。英国系フードサービス大手コンパス・グループ・オーストラリアの社長が部会長を務め、近隣アジア諸国との関係強化やビジネスパートナーの多様化のための手法を12カ月にわたって調査・検討する、としている。

根本的な解決策としては、米中両国の関係が改善されることであり、モリソン首相は2019年6月に開催されたG20大阪サミット(首脳会議)において、米国のトランプ大統領および中国の習近平国家主席に対して、米中貿易摩擦の解決を促している(2019年7月5日付ビジネス短信参照)。オーストラリアにとって、輸出相手国第1位である中国と、対豪直接投資残高第1位である米国は、どちらも重要であり、米中両国の動向と、それに伴うオーストラリア経済の今後の展開が注目される。

- 執筆者紹介

-

ジェトロ・シドニー事務所

住 裕美(すみ ひろみ) - 2006年経済産業省入省。2019年よりジェトロ・シドニー事務所勤務(出向) 。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)