閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?米中貿易摩擦などを背景に、広東省進出の日系企業で景況感が大幅に悪化

2020年1月31日

長期化する米中貿易摩擦などを背景に、2019年に中国進出日系企業の景況感がマイナスに転じた。特に広東省の日系企業で、景況感の大幅な悪化が浮き彫りになった。本稿では、広東省を例に取り上げ、中国進出日系企業で景況感が悪化した要因と業種、米中貿易摩擦など通商環境の変化の影響について、ジェトロが2019年8~9月に実施した「2019年度アジア・オセアニア進出日系企業実態調査」と広東省でのヒアリングを基に分析する。

広東省日系企業の景況感、大幅マイナスに

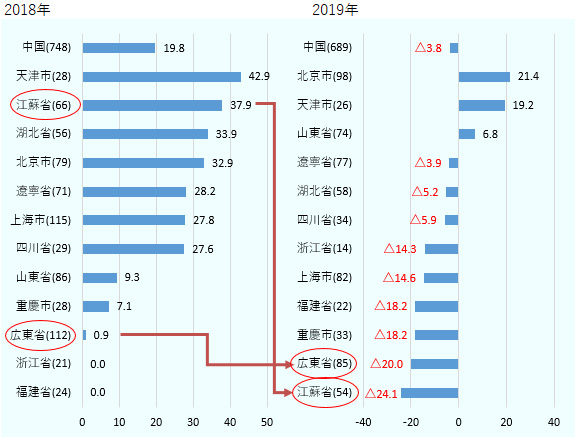

「2019年度アジア・オセアニア進出日系企業実態調査」(以下、進出日系企業実態調査)によると、中国進出日系企業の景況感を示すDI値は△3.8と、2015年(△2.4)以来4年ぶりにマイナスに転じた。DI値とは、2019年の営業利益見込みについて、2018年比で「改善」すると回答した企業の割合から「悪化」するとした企業の割合を差し引いた数値だ(図1参照)。

地域ごとの状況にばらつきがみられ、北京市や天津市では20ポイント前後と景況感が比較的よかった一方、江蘇省(△24.1)では最も低く、次いで広東省(△20.0)となった。回答企業数の多い広東省が江蘇省とともに、中国全体のDI値を押し下げているといえる。

広東省の日系企業の景況感について、江蘇省との比較も参考にしながら、その特徴を洗い出してみたい。まず、過去の調査結果をさかのぼってみると、2017年の広東省のDI値は14.4とプラスだったが、2018年は0.9にまで落ち込んだ。広東省の日系企業における景況感の悪化は2018年から続く傾向とみられる。一方、江蘇省では2018年は37.9と良好だったが、2019年に急に悪化している。後述するとおり、2018年下半期から顕在化してきた米中貿易摩擦の影響や自動車市場の落ち込みなどが広東省の日系企業にいち早く影響を及ぼしてきたと考えられる。

注:( )内は有効回答数。

出所:ジェトロ「2018年度、2019年度アジア・オセアニア進出日系企業実態調査」

営業利益悪化の理由として目立つ「輸出低迷」

進出日系企業実態調査で営業利益が悪化する理由について聞いたところ、中国全体では、「現地市場での売り上げ減少」(66.2%)が1位、「輸出低迷による売り上げ減少」(37.7%)が2位だった。広東省を含む華南地域では、「輸出低迷による売り上げ減少」(48.8%)の回答が中国全体よりも11.1ポイント高かった(表参照)。

一方、江蘇省を含む華東地域をみてみると、1位の「現地市場での売り上げ減少」(70.7%)の回答割合が突出して高く、2位が「人件費の上昇」(43.1%)、続いて「輸出低迷による売り上げ減少」(24.1%)、「調達コストの上昇」(24.1%)が同列3位となった。

華南地域の日系企業は、華東地域と比較して輸出低迷による影響が特に大きく影を落としており、広東省の日系企業の売上高に占める輸出比率(37.7%)は中国の平均値(32.5%)より高い。物流・通関をスムーズに行える香港と隣接しているメリットを生かし、香港経由の取引も活発に行われるなど、広東省には輸出型企業が比較的多く集積している。

表:2019年の営業利益悪化の理由

| 順位 | 回答 | 回答率 |

|---|---|---|

| 1 | 現地市場での売り上げ減少 | 66.2 |

| 2 | 輸出低迷による売り上げ減少 | 37.7 |

| 3 | 人件費の上昇 | 35.5 |

| 4 | 調達コストの上昇 | 18.2 |

| 5 | 自国・他国政府の貿易制限措置による影響 | 16.0 |

| 順位 | 回答 | 回答率 |

|---|---|---|

| 1 | 現地市場での売り上げ減少 | 58.1 |

| 2 | 輸出低迷による売り上げ減少 | 48.8 |

| 3 | 人件費の上昇 | 41.9 |

| 4 | その他支出(管理費、光熱費、燃料費等)の増加 | 18.6 |

| 5 | 為替変動 | 16.3 |

| 5 | 調達コストの上昇 | 16.3 |

| 順位 | 回答 | 回答率 |

|---|---|---|

| 1 | 現地市場での売り上げ減少 | 70.7 |

| 2 | 人件費の上昇 | 43.1 |

| 3 | 輸出低迷による売り上げ減少 | 24.1 |

| 3 | 調達コストの上昇 | 24.1 |

| 5 | その他支出(管理費、光熱費、燃料費等)の増加 | 22.4 |

| 5 | 自国・他国政府の貿易制限措置による影響 | 22.4 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

景況感が悪化した業種が集積

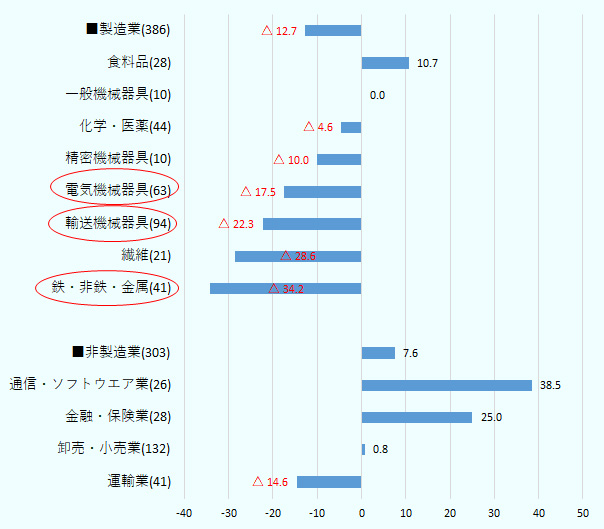

また、広東省や江蘇省の回答企業は、2019年に中国全体で景況感が悪化した業種が大きな割合を占めていることがわかる。2019年のDI値を主要業種別にみると、製造業が△12.7と大幅なマイナスとなっており、中でも、DI値を押し下げた主な業種は、1.「鉄・非鉄・金属」(△34.2)、2.「輸送機械器具」(△22.3)、3.「電気機械器具」(△17.5)などだ(図2参照)。中国の景気減速などに伴う内需の冷え込みや新車の販売減少、設備投資の減少などが影響を及ぼしているものとみられる。

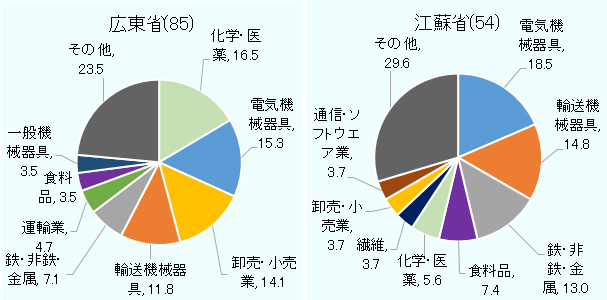

広東省では、中国全体で大幅マイナスとなった「鉄・非鉄・金属」「輸送機械器具」「電気機械器具」の3業種が回答企業の34.1%を占めているほか、「化学・医薬」(DI値平均:△4.6)を含めると50.6%と、半数になった(図3参照)。江蘇省でも、「鉄・非鉄・金属」「輸送機械器具」「電気機械器具」の3業種で回答企業の46.3%を占める。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

米中貿易摩擦などによるマイナスの影響、広東省で44.3%

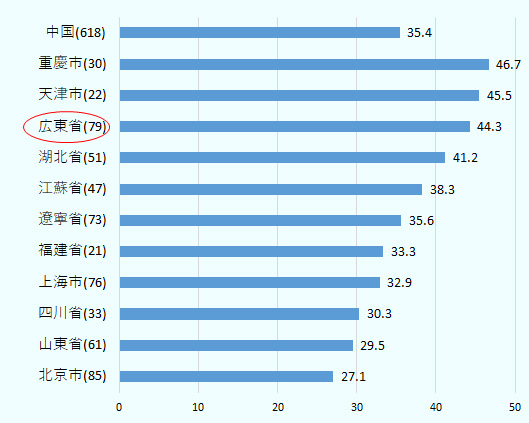

さらに、広東省の日系企業について、2019年に景況感が悪化した具体的な要因に迫ると、米中貿易摩擦など通商環境の変化の影響に行きつく。進出日系企業実態調査で「通商環境の変化が与える現時点の影響」について、「マイナスの影響がある」と回答した企業は、中国全体で35.4%だった一方、広東省では44.3%と全体を8.9ポイント上回っている。重慶市、天津市では広東省よりさらに数ポイント高いものの、両市より回答企業数の多い広東省が中国全体の「マイナスの影響」の回答比率の押し上げに最も寄与している。一方、江蘇省では38.3%と平均値を2.9ポイント上回るにとどまり、米中貿易摩擦などによるマイナスの影響は広東省ほど大きくはない。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

なぜ、広東省で米中貿易摩擦などによるマイナスの影響が顕著に表れたのだろうか。

考えられる要因として第1に、輸出型産業の集積が挙げられる。2018年の中国の輸出額に占める広東省の割合は、26.0%と省・市別で最大で、中国の輸出の約4分の1を担っていることになる。

日系企業の中にも、米中の追加関税による直接的な影響を受けたというケースがみられたほか、直接的な影響を受けていなくとも、米国と取引があり、米中貿易摩擦から直接的な影響を受ける企業が周辺に多く集まっていることから、日系企業にも輸出減速による影響が波及しやすい環境にあるとみられる。ジェトロが2019年10~11月に広東省で行ったヒアリングでも、「直接的な影響はないが、取引先への影響は少なからずある」とする日系企業が多数だった。「米国市場向け商品を中心に扱う地場系企業の中には、倒産しそうな会社もある」(コンサルティング会社)、「地場系のアパレル企業は迅速にASEANへ生産移管を進めている」(商社)など、地場企業が米中貿易摩擦から直接影響を受け、対応に苦慮している様子や、迅速に海外への生産シフトを行う状況も垣間見えたほか、「2018年下期から設備投資の減少の影響を受け、機械部品の販売が落ち込んでいる」(機械器具メーカー)という話も聞かれた。

広東省は2018年の対外直接投資額(ストックベース)でみても、中国国内で最大となっており、「走出去」(海外進出)を行う中国企業が多数存在する。広東省で政府関係者に話を聞いたところ、「米中貿易摩擦を受けて、広東省でも一部の企業がベトナムやカンボジアなどASEAN地域に生産移管を進めている。ASEANは広東省から地理的に近く、また、華僑・華人を通じたネットワークも構築できていることから、広東省内の企業にとっては香港に続く有望な対外投資先となっている」とのコメントがあり、足元で広東省企業の対ASEANシフトが加速しつつある状況がうかがえた。

自動車産業で米中貿易摩擦によるマイナスの影響が鮮明

第2に、広東省は中国最大の自動車生産地であり、自動車市場の低迷による影響を受けやすいという要因が挙げられる。

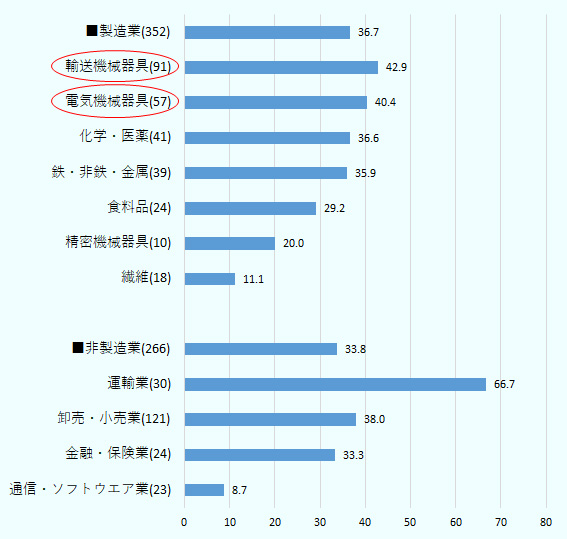

進出企業実態調査で米中貿易摩擦などによる「マイナスの影響がある」との回答を業種別にみると、製造業では「輸送機械器具」(42.9%)と「電気機械器具」(40.4%)が特に影響が大きいことがわかる(図5参照)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

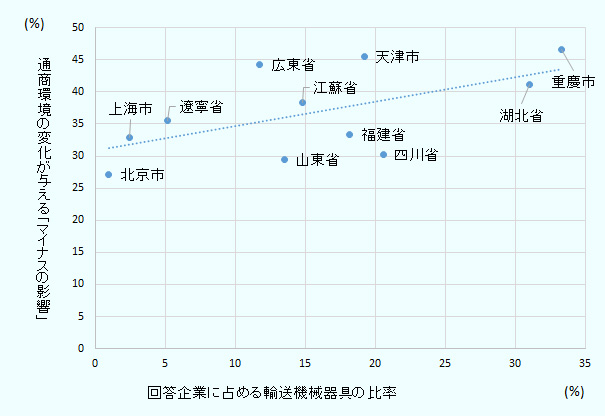

製造業の中でも、幅広く影響がみられた「輸送機械器具」について、各省・市の回答企業に占める「輸送機械器具」の比率と、「マイナスの影響がある」と回答した比率を散布図(図)に示すと、正の相関が確認できた(図6参照)。回答企業に占める「輸送機械器具」の割合が高い省・市ほど、「マイナスの影響がある」との回答比率が高い傾向がうかがえる。

中国汽車工業協会によると、2019年の中国の新車販売台数は前年比8.2%減となり、28年ぶりにマイナスに転じた2018年に続き、2年連続でマイナスを記録した。2018年7月から直近の2019年12月まで、単月で18カ月連続の前年割れとなっている。2018年に小型車減税措置が終了したことに加え、新エネルギー車への補助金の削減、さらには、米中貿易摩擦などを受けた景気減速による先行きの不透明感を受け、新車の購入を買い控える動きなどがみられる。広東省経済に占める自動車産業のウエイトは大きく、日系完成車・部品メーカー、素材メーカーにとどまらず、業種を越えて負の影響が波及しているとみられる。

(省・市別)

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

しかし、日本国内と広東省で行ったヒアリングによると、「民族系自動車メーカーは厳しい状況にある一方、トヨタやホンダはシェアを伸ばして好調で、その恩恵を受けている」(自動車部品メーカー)として、景況感の比較的良い日系企業が含まれていることも確認された。

「電気機械器具」についても、広東省の日系企業からは、「中国の景気減速を受け、2018年後半から中国国内向け電子部品の需要が減少して困っている」(電子部品販売会社)といった話が聞かれた。しかし、回答企業比率と「通商環境の変化によるマイナスの影響」の比率には、輸送機械器具のような明確な相関関係は確認できなかった。

「電気機械器具」では米中貿易摩擦の影響について、「プラスとマイナスの影響がある」との回答が14.0%と、一定程度を占めていることにみられるように(「輸送機械器具」:7.7%)、日系企業へ与える影響がより複雑で捉えにくいと考えられる。また、商品サイクルによる変動をより受けやすく、例えば、2019年半ばからは、第5世代移動通信システム(5G)関連需要の増加といった市況の変化など、さまざまな要因が複合的に作用している可能性もある。

広東省でも日系の生産拠点の海外シフトは限定的

米中貿易摩擦の影響が広く浸透している広東省だが、現時点で日系企業の生産・販売・調達について大規模な海外シフトの動きはみられない。進出日系企業実態調査によると、「通商環境の変化への対応策」(実施済み・予定を含む)として、「生産地の移管」と回答した企業は、中国全体で9.2%、広東省で15.6%だった。「販売先の変更」は、それぞれ11.2%、16.3%となり、いずれも中国全体を5~6ポイント上回ったが、1割強にとどまっている。また「調達先の変更」は、中国全体(9.9%)と大きな差はなく、広東省でも9.5%だ。

広東省では、米中貿易摩擦などによるマイナスの影響を多くの日系企業が受けているが、中国国内販売への「間接的な影響」が中心のため、米中貿易摩擦をきっかけとして、生産や販売を海外へシフトするケースは限定的とみられる。また、米中貿易摩擦が始まる以前から、進出日系企業の間では、コスト上昇や中国一元化によるリスクを鑑み、「チャイナ+1」の戦略として、リスク分散のためのASEANなどへのシフトが行われてきた。生産移管はコストも時間もかかる上、移管先で裾野産業の未発達や人手不足など各種問題に直面するケースも少なくない。「生産移管には1~2年が必要であり、恒久的な措置となるため、状況を見極めたい」(自動車部品メーカー)として、米中貿易摩擦の行方について様子を見ている日系企業が多数だった。

広東省の日系企業の間では、今後のビジネスをポジティブに捉えている企業も多かった。成長産業として期待されるCASE(コネクテッド、自動運転、シェアリング、電動化)と、水素燃料電池車などの新自動車ビジネス動向や、深センのテック系企業を中心に盛り上がりをみせるイノベーション産業、「粤港澳大湾区(広東・香港・マカオグレーターベイエリア)の一体型発展などにビジネスチャンスを見いだしているというコメントが多数寄せられた。

2019年の広東省では、米中貿易摩擦を背景に、経済を支えてきた輸出と自動車産業の両方が打撃を受け、現地日系企業の景況感悪化につながったとみられる。米中間で「第1段階の合意」が締結されるなどの動きが2020年の広東省進出日系企業の景況感改善につながるか注目していきたい。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課

森 詩織(もり しおり) - 2006年、ジェトロ入構。海外調査部中国北アジア課、ジェトロ広島、ジェトロ・大連事務所を経て、2016年9月から現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)