閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?対中追加関税などにより在米日系企業の4割にマイナスの影響、価格転嫁で対応も

2020年4月20日

米中貿易摩擦などの影響により、2019年は在米日系企業のビジネス環境が厳しさを増した。本稿では、2019年11月から12月にかけてジェトロが実施した2019年度の米国進出日系企業実態調査やヒアリングを基に、通商環境の変化による在米日系企業への影響や、米国の対中追加関税などによる調達コスト上昇対策としての価格転嫁の傾向を整理する。

在米日系企業の4割がマイナスの影響、そのうち8割が調達・輸入コストへの影響あり

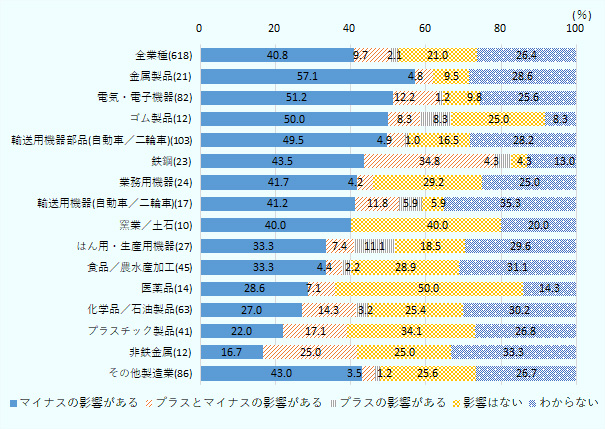

前述の在米日系企業実態調査では、通商環境の変化により、「マイナス」の影響を受けていると回答した企業の割合は40.8%であった。業種別では、金属製品(57.1%)、電気・電子機器(51.2%)、ゴム製品(50.0%)、輸送用機器部品(自動車/二輪車)(49.5%)の順にマイナスの影響が大きかった(図1参照)。

注:有効回答10社以上の業種のみ掲載。

出所:ジェトロ 2019年度 米国進出日系企業実態調査

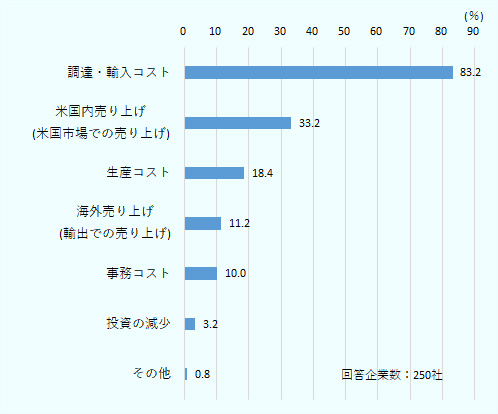

マイナスの影響を受ける主な対象としては、「調達・輸入コスト」が83.2%を占めた(図2参照)。マイナスの影響を受ける政策としては、「米国の通商法301条に基づく追加関税」(対中追加関税)や「米国の鉄鋼・アルミニウムを対象とした追加関税賦課」(鉄・アルミ追加関税)が上位に挙げられた。

出所:ジェトロ 2019年度 米国進出日系企業実態調査

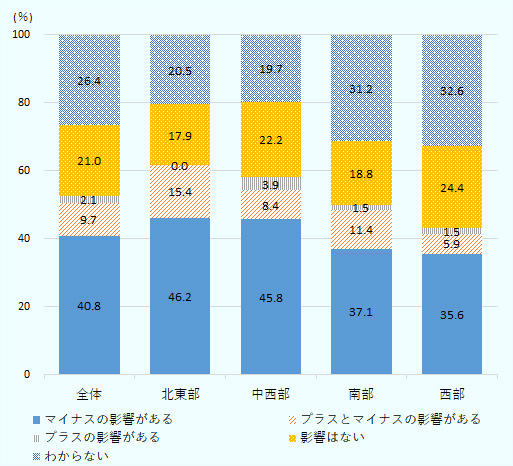

通商環境の変化による影響について回答企業の所在地域別にみると、マイナスの影響があると回答したのは北東部(46.2%)、中西部(45.8%)、南部(37.1%)、西部(35.6%)の順で、北東部・中西部への影響が大きい(図3参照)。他方、州別にみると、輸送用機器部品(自動車/二輪車)の企業が集積する地域(ニュージャージー、インディアナ、ミシガン、オハイオ、ジョージア、テネシー州)などでマイナスと回答した割合が大きかった。

出所:ジェトロ 2019年度 米国進出日系企業実態調査

価格転嫁の実施はサプライチェーンの結びつきや代替品の有無などが影響

通商環境の変化によりマイナスの影響を受けると回答した企業が、その具体的な政策として最も多く挙げたのが「米国の通商法301条に基づく追加関税」だ。関税による調達・輸入コスト上昇に対しては、中国からの調達割合が大きいほど、自社でのコスト削減努力のみでは対応しきれず、販売価格への転嫁を検討することになる。ただし、実際に価格転嫁を実施するかどうかは、企業によって対応が分かれる。ジェトロが実施したヒアリング調査によると、業種ごとのサプライチェーンの結びつき、自社製品の代替品の有無、売り上げへの影響などが各企業の対応に影響を与えていることがうかがえる。

部材・材料などを完成品メーカーに納入する企業では、サプライチェーンの結びつきが強ければ強いほど、取引先との関係性が大きく影響する。ジェトロがヒアリングを実施した自動車部品を製造する在米日系A社では、追加関税によるコスト上昇分を価格転嫁する代わりに、取引先から毎年のように値下げを求められるなど価格交渉が難航しているという。価格転嫁が難しい場合は材料の調達先の変更や生産地そのものの移管を検討することになるが、これらの対策には年単位の時間と多大な労力を要するため、即効性のある対策がなかなか見いだせない、と担当者は頭を悩ませる。

部材などを製造してメーカーに納入する企業であっても、他社では同様の製品が作れない、品質水準を満たせないなど製品の代替が難しい場合は、価格転嫁の実施に踏み切りやすい。自動車部品などを製造するB社では、自社製品の一部が中国製だが、追加関税によるコスト上昇分を全て取引先に負担してもらっている。自社の特殊な材料を使用しており、取引先にとっては一時的に代替品を確保することが難しいためだ。

また、価格転嫁による売り上げへの影響にも当然、注意が必要となる。建設機械を製造するC社は部品の調達先の3割が中国であり、追加関税により年間500万ドル以上コストが増加した。しかし、米国での自社製品の市場シェアが小さく、販売価格の上昇は競争力の低下に直結するため、価格転嫁は困難だという。他方、照明用器具を製造するD社は、米国の対中追加関税第1弾の対象品目について、追加関税発動に合わせて、同業他社とともに一斉に価格転嫁を実施した。自社だけでなく、業界全体が部材を中国に依存しており、中国以外の国からの調達が難しいためだ。

そのほか、価格転嫁を行う場合でも、追加関税対象の製品にだけ転嫁するのではなく、自社が扱う製品全体に広く数%の値上げをする形で対応する、または取引先とコスト負担を折半するなど、自社内あるいは取引先との間で、コスト上昇の影響を最小限に抑えようと工夫している声も聞かれた。

なお、コスト上昇分を販売価格へ転嫁している企業でも、米中摩擦など通商環境をめぐる先行きが不透明な中、中長期的な視点での対応を模索している。前述のB社では「価格転嫁にも限界がある。現状は取引先にコスト上昇分を負担してもらっているが、次回の製品改良時に取引を見直されることも十分考えられる」として、将来的に生産地を移管することも検討しているとのことだ。

中国からの調達がない企業ではプラスの影響も

前述の在米日系企業実態調査では、通商環境の変化によりプラス(2.1%)、またはプラスとマイナス両方の影響を受けた(9.7%)と回答した企業もあった(図1参照)。プラスの影響を受ける主な対象としては、「米国内売り上げ(米国市場での売り上げ)」が69.2%を占めた。

例えば、製品の品質を維持するために、日本製にこだわってきた鉄鋼製品製造のE社は、中国からの調達割合が大きい競合他社が追加関税の影響を受けて相次いで値上げする中、価格を維持し売り上げを伸ばしたという。元々、製品価格は他社に比べて高かったが、値上げをしなかったことが日本製であることを物語り、品質を保証した形だ。また、生産用機器を製造するF社は、競合する中国企業の米国進出がうわさされていたが、米中摩擦によりなくなったとして、間接的なプラスの影響を指摘した。

- 執筆者紹介

-

ジェトロ海外調査部米州課

綿引 文彦(わたひき ふみひこ) - 2008年、茨城県庁入庁。2019年4月からジェトロに出向し、現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)