閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?総論:ASEANで進む非日系企業のサプライチェーン再構築にビジネスの芽も

2020年1月7日

ジェトロが8~9月に実施した「2019年度アジア・オセアニア進出日系企業実態調査(以下、日系企業調査)」によると、在ASEAN日系企業の29.6%が米中貿易摩擦を主とする通商環境の変化からプラス、マイナスの何らかの影響を受けていることが分かった。ただし、在ASEAN日系企業は米中向けに輸出する割合が限定的で、米中貿易摩擦によるサプライチェーンへの直接的な影響は受けにくい構造となっている。一方、米中貿易摩擦の影響を受ける在中国日系企業の中には、ベトナムなどへの生産の一部移管など、ASEANでのサプライチェーン再構築の動きはあるものの、より活発な動きを見せているのは中国企業を中心とした非日系企業だ。在ASEAN日系企業はこの変化を商機と捉え、ビジネスをASEANでさらに拡大する契機とすることが期待される。

影響受けにくい在ASEAN日系企業のサプライチェーン

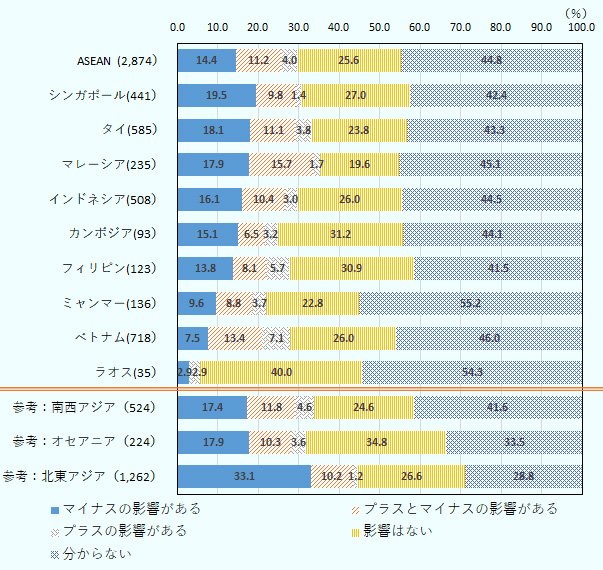

ASEANの日系企業に米中貿易摩擦を含む通商上の環境変化の影響を聞いたところ、「マイナスの影響がある」「プラスの影響がある」「プラスとマイナスの影響がある」と回答した企業の比率はASEAN平均で計29.6%で、北東アジア(中国、韓国、台湾、香港)の44.5%と比較すると、影響を受けている比率は少ない。中でも、ラオスの同比率は5.7%にとどまった。一方で、マレーシア(35.3%)、タイ(33.0%)、シンガポール(30.6%)といったASEAN主要国に進出する日系企業が影響を受けている度合いはASEAN平均よりも高い。ただし、多くの国で「影響はない」「分からない」とする回答が多く、通商上の環境変化が日系企業に与える影響は現時点では限定的といえそうだ(図1参照)。具体的に、在ASEAN日系企業が影響を受けている通商問題として、「中国の米国に対する報復関税(通商法301 条に対する対抗措置)」(26.5%)、「米国の通商法301 条に基づく追加関税」(25.5%)といった米中貿易摩擦に関わる通商措置を挙げる企業が多かった。

注:国・地域名の横の数字は回答企業数。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

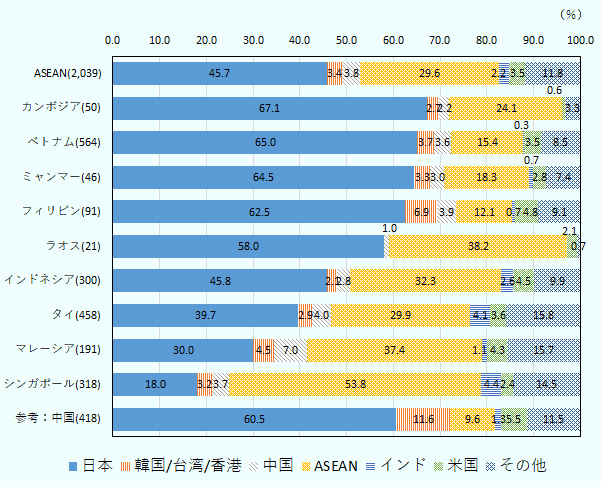

在ASEAN日系企業のビジネスモデルをみると、米中貿易摩擦によりサプライチェーンの変更を迫られるような直接的な影響を受けにくい構造となっていることが分かる。日系企業調査によると、在ASEAN日系企業の売上高に占める輸出比率はASEAN平均で40.5%、約60%が進出国市場からの売り上げになっている。輸出をしている企業の輸出先の内訳(金額ベース)をみると(図2参照)、ASEANから日本や他のASEAN諸国向けが7割以上を占め、米国、中国向けはそれぞれ3.5%、3.8%にとどまっている。これは、在米あるいは在中の企業に商品を納入している在ASEAN日系企業の比率は低く、現行のサプライチェーンは米中企業活動の影響を直接的には受けにくい状況を示している。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

米中貿易摩擦による影響には、マイナス、プラスの両面がある。上述したサプライチェーンの現状があるため、総じて間接的な影響が目立つ。ジェトロの海外事務所がヒアリングした結果(表1参照)、マイナスの影響の具体例としては、中国企業がASEANに生産移管を進めることで、現地日系企業の競合相手となって、価格競争が発生する、あるいは本来は中国で需要される商品がASEAN域内に流入することによる市況低迷といったコメントが聞かれた。今後は、中国経済と関係の深いASEAN経済が中国経済の減速を通じて、ASEAN自身の成長率が落ち込むことが懸念される。既に2019年第3四半期(7~9月)は多くのASEANの国で経済成長率が低迷した(地域・分析レポート:「減速傾向強まるASEAN経済」)。

プラスの影響が及ぶ事例として、在ベトナムの日系産業用部材メーカーは「新規企業の進出、取引先の生産拡大を受け、ベトナム国内での販売量が増えている。米国にある企業が製品の調達先を中国からベトナムに切り替えていることも、ベトナム法人の売り上げ増加につながっている」とする。こうした取引先拡大が日系企業に利点をもたらしている。その他、在中国の企業が米国向けに輸出していた製品をASEANに輸出した結果、在ASEANの日系企業が安価に買えるようになった、という点でのメリットを享受している企業もあった。

| 影響度合い | 所在国 | 様態 | 業種 | 具体的影響 |

|---|---|---|---|---|

| 「マイナス」の影響 | ベトナム、タイ | 競争激化 | 一般機械、化学 | ベトナムやタイに移管してきた中国企業が競合相手になった。 |

| カンボジア | 取引先減少 | 物流 | 中国企業の工業団地への進出により取引先日系企業の進出が難しくなった。 | |

| インドネシア | 需要減少 | 輸送用機器 | 中国とつながりが深い欧州経済の低迷により、欧州向け輸出が減少した。 | |

| マレーシア | 調達コスト増 | 商社 | 取引先が売り上げの減少を補うために、価格が引き上げられる可能性がある。 | |

| シンガポール | 取引価格低迷 | 化学 | 中国向けに出荷予定だった化学製品がASEAN向けにシフトした結果、市況が低迷。 | |

| 「プラス」の影響 | インドネシア | 輸出増加 | 輸送用機器 | 中国から輸出していた製品について、現地生産品の輸出が増加した。 |

| インドネシア | 輸出増加 | 鉱業 | 通商環境の変化などによる世界的な経済低迷を通じた通貨安が輸出競争力を高めた。 | |

| マレーシア、ベトナム | 取引先拡大 | 電気機器、商社 | 取引先が中国からASEANにシフトしたことで、取引先拡大を通じた売上増加につながった。 | |

| ベトナム、フィリピン | 調達転換 | 化学、窯業 | 米国企業が調達先を中国からASEANに変更したことで、売り上げが増加した。 | |

| ベトナム | 調達コスト減 | 商社 | 中国から米国に輸出していた部材が米国に輸出しにくくなったことで、ベトナムが安価で輸入できるようになった。 |

出所:ジェトロ各国事務所からの現地進出日系企業へのヒアリングを基に作成

中国の日系企業の米中貿易摩擦の影響をみると、マイナスの影響が35.4%、プラス・マイナスの影響が11.2%と、両者を合わせると5割近くになる。在中国日系企業も在ASEAN日系企業と同様に、売上高に占める輸出比率は32.5%と、残りの約70%は中国市場向けのビジネスで売り上げを得ている。輸出に占める米国向けの5.5%にとどまる。在中国の日系製造業の原材料・部品の調達をみても、米国からの割合は0.7%と低い水準にある。そのため、在中国日系企業も米国の追加関税や中国の報復関税の影響を直接的に受ける企業は限定的といえる。主に影響を受けている在中国の日系企業は中国国内に販売している企業といえそうだ。しかし、直接的に影響を受けている企業はサプライチェーンの見直しをしている。こうした在中国企業のうち1割程度が生産拠点の移管や調達先・販売先変更としてベトナム、タイなどのASEANの国々を挙げ、そうした企業の動きも一部に出ている。

中国はタイ・ベトナム、米国はマレーシアで構築

米中貿易摩擦の影響を直接的に受けているのは、中国の地場企業を含む非日系企業が中心だろう。特に、米中貿易摩擦の震源となっている中国企業の動きは速い。ベトナムは2019年1~9月の認可ベースの対内投資額の金額は前年同期比19.9%減の158億ドル、件数は同25.6%増の3,796件となった。これは中国からの投資が全体を押し上げている。中国からの投資認可額はそれぞれ2.6倍の25億ドル、件数は84.2%増の595件と大きく増加している(表2参照)。最大投資国の韓国、それに次ぐ日本の投資がさえない中、中国からの投資の急増は際立っている。在中国の企業がベトナムにサプライチェーンを移す様子を垣間見ることができる。ベトナムの貿易統計をみても、サプライチェーンの変更を裏付ける。2019年1~9月期の米国側の輸入統計をみると、米国の輸入の牽引役はベトナムがメキシコに次ぐ。同期間の米国のベトナムからの輸入額は前年同期比34.9%増の490億ドルと急増ししている。対照的に、同期間に米国は中国からの輸入額を同13.4%減の3,420億ドルと減らしている。

| 国 | 新規 | 拡張 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 件数 | 認可額 | 件数 | 認可額 | 件数 | 前年同期比 | 認可額 | 前年同期比 | ||

| 1 | 韓国 | 819 | 2,096 | 345 | 1,195 | 1,164 | 10.0 | 3,291 | △ 26.9 |

| 2 | 日本 | 326 | 1,582 | 176 | 975 | 502 | 9.6 | 2,558 | △ 61.6 |

| 3 | 中国 | 486 | 2,024 | 109 | 471 | 595 | 84.2 | 2,495 | 161.9 |

| 4 | シンガポール | 198 | 1,465 | 63 | 305 | 261 | 17.0 | 1,770 | △ 36.5 |

| 5 | 香港 | 214 | 1,251 | 77 | 498 | 291 | 66.3 | 1,749 | 26.6 |

| 合計(その他を含む) | 2,759 | 10,973 | 1,037 | 4,790 | 3,796 | 25.6 | 15,763 | △ 19.9 | |

出所:ベトナム外国投資庁

タイについても、同様の動きがある。タイへの1~9月の海外からの投資の新規認可額は前年同期比16.2%減の1,726億バーツ(約6,214億円、1バーツ=約3.6円)、件数は12.9%減の619件と減少する中、中国からの投資の新規認可額は109.6%増の431億バーツ、件数は41.7%増の102件となっている。ベトナムほどではないが、中国からタイへの移管の動きもあるとみられる。また、中国企業は、ASEANの中でも規制が多くて日系企業の間では移転候補国となりにくいインドネシアにも投資を行っている。家具や縫製品を製造する中国系企業は米中貿易摩擦の表面化後に、半年程度の事業化 (FS)調査の結果、中部ジャワ州の工業団地に10ヘクタール規模の土地を契約するなど、投資を積極的に進めている。

欧米企業もサプライチェーンの変更を進めている。ただし、中国企業とはサプライチェーンの構築に違いがある。例えば、欧米企業はベトナムやタイへの投資を積極的に進めているわけではなく、両国の投資統計の上位国にほとんど見当たらない。どこに投資をしているのか。米国企業の生産移管先としては、マレーシアが候補に挙がる。その理由は、ベトナムやタイと違って英語が通じやすいことに加えて、マレーシアのペナン州はインテルはじめ多くの米国の電気・電子メーカーや医療機器メーカーが古くから集積し、同国が移転の候補地になる素地を備えていることが指摘できる。実際に2019年1~9月期の米国からマレーシアへの製造業投資認可額は国別で最大であり、投資額は29億ドル、投資件数は30件と、既に9月時点で投資額・件数は2018年通年の8億ドル、18件を上回っている。生産移管をしない場合でも、例えば、米国企業は中国で製造された原材料品が値上げされたことで、当該調達品をマレーシアからの輸入に替えたりするなどで、サプライチェーンの組み替えを行っている。

変化を商機に

米中貿易摩擦はASEANを巻き込みながらサプライチェーンに変化を迫る。日系企業に加えて、非日系企業のサプライチェーン再構築は進出国にライバル企業を増やすということだけでなく、ASEANの日系企業には新たな取引先の拡大という商機をもたらし得る。こうしたこれまでにない機会をうまく取り込むことができれば、自社ビジネスのさらなる拡大につながるだろう。ジェトロ・シンガポール事務所のインタビューでも、中国からの生産移管先としてのASEANはチャンスが多くあるとのコメントが聞かれている。保護主義的な動きは終息点が見えないだけに、日系企業には新しい動きを機敏に取り込んでいくしたたかさも求められよう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)