閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?中国の識者、生産移管は正常な範囲内と認識

2019年12月25日

米中貿易摩擦が長期化している。メディアなどで、これを受けた中国企業および外国企業の中国からの生産移管(一部を含む)などの事例が報じられている。米国側の追加関税賦課を回避するために、中国での生産を他国・地域へ移管させる動きであるが、中国で構築されているサプライチェーンにどの程度の影響があるか(生産移管の規模、その産業レベルなど)に関心が集まっている。本稿では、2018年の中国の対外直接投資の動向や中国企業の生産拠点の調整の動きを見つつ、中国政府の発表、2019年10月末の現地視察などを踏まえて、中国内でこの動きとサプライチェーンへの影響がどう見られているかを紹介する。

2018年はメキシコやベトナムへの投資が大幅増

商務部などが発表した「2018年度中国対外直接投資統計公報」によれば、2018年の中国の対外直接投資額(フロー)は、国・地域別では日本(1,431億6,000万ドル)に次ぐ世界第2位の規模であったが、前年比9.6%減の1,430億3,731万ドルと2年連続の減少となった。近年では、2014年(1,231億1,986万ドル)以来の低さだった。

国務院弁公庁が、国家発展改革委員会、商務部、中国人民銀行、外交部の4部門の制定した「対外投資の方向性のさらなる誘導・規範化に関する指導意見」を、2017年8月18日付で各省政府、国務院関連部門、各直属機関に対して通知し、確実に執行するよう求めた影響が指摘されている。不動産、ホテル、映画館、娯楽業、スポーツクラブなどへの投資が制限対象となったことや、対外投資全般に対する合法性・真実性の審査が強化されたことなどだ。

ちなみに、金融分野が前年比15.6%増の217億1,720万ドルと2桁増になったのに対して、非金融分野が13.0%減の1,213億2, 011万ドルと減少した。また、業種別でみる第3位に位置し、全体の13.4%を占める製造業が35.2%減の191億768万ドルと、マイナスの寄与(マイナス6.6ポイント)が目立つ。

中国の2018年の対外直接投資に、米中貿易摩擦の影響はどの程度あるのだろうか。米国のトランプ政権は、1974年通商法301条(以下、301条)に基づき、中国への制裁措置として、2018年7月から中国原産の輸入品に対して4段階に分けて追加関税を賦課し、中国もこれに対する対抗措置をそれぞれ打ち出してきた(このほか、1962年通商拡大法232条を巡る双方の追加関税などもある)。

追加関税への各企業の対応としては、商品の値上げ、商品内容の見直し、生産性向上・効率化によるコスト吸収努力、調達先や販売先の変更、適用除外の申請、生産国・地域の変更(一部の変更)などが考えられる。ちなみに、301条の調査は2017年8月に開始され、2018年3月には対中制裁の発動が決定された。実際の追加関税措置の開始時期は、第1弾が2018年7月、第2弾が2018年8月、第3弾が2018年9月、第4弾が2019年9月(2段階のうちの1段階)となっている。

企業の投資行動は多くの要因に基づくため、その及ぼす影響の程度は予測できないが、2018年を含めそれ以降において、中国企業の海外直接投資の決定に際して、米中貿易摩擦の影響が及んだ部分もあると考えらえる。米国や欧州における投資審査強化(および、それに向けた動き)がマイナスの影響を及ぼしたことも考えられる。このほか、米国側の追加関税賦課を回避するために、中国での生産(一部を含む)を他国・地域へ移管させる行動などが発生し、一部の国への中国からの投資増の一要因となる可能性も考えらえる。

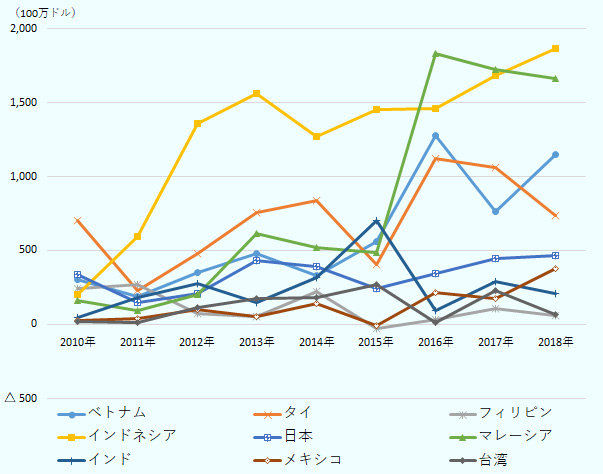

後者の観点を深掘りするため、「2018年度中国対外直接投資公報」を基に、中国企業および外国企業の中国からの生産シフトの可能性が指摘される主な国・地域への投資状況をみてみると、表1(図を含む)のとおりである(注1)。

| 国・地域 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 前年比(%) | 2018年 | 前年比(%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| ベトナム | 305 | 189 | 349 | 481 | 333 | 560 | 1,279 | 764 | △ 40.2 | 1,151 | 50.6 |

| タイ | 700 | 230 | 479 | 755 | 839 | 407 | 1,122 | 1,058 | △ 5.7 | 737 | △ 30.3 |

| フィリピン | 244 | 267 | 75 | 54 | 225 | △ 28 | 32 | 109 | 237.9 | 59 | △ 46.0 |

| インドネシア | 201 | 592 | 1,361 | 1,563 | 1,272 | 1,451 | 1,461 | 1,682 | 15.2 | 1,865 | 10.9 |

| 日本 | 338 | 149 | 211 | 434 | 394 | 240 | 344 | 444 | 29.1 | 468 | 5.5 |

| マレーシア | 164 | 95 | 199 | 616 | 521 | 489 | 1,830 | 1,722 | △ 5.9 | 1,663 | △ 3.5 |

| インド | 48 | 180 | 277 | 149 | 317 | 705 | 93 | 290 | 212.0 | 206 | △ 28.9 |

| メキシコ | 27 | 42 | 100 | 50 | 141 | △ 6 | 212 | 171 | △ 19.1 | 378 | 120.9 |

| 台湾 | 17 | 11 | 113 | 177 | 184 | 267 | 12 | 226 | 1825.2 | 69 | △ 69.4 |

| 全体 | 68,811 | 74,654 | 87,804 | 107,844 | 123,120 | 145,667 | 196,149 | 158,288 | △ 19.3 | 143,037 | △ 9.6 |

出所:CEICを基にジェトロ作成

2018年の中国の海外直接投資全体が減少する中で、前述の多くの国・地域で前年比減少が見られている。2018年において生産移管の投資額にもたらしたインパクトは限定的のようだ。ただし、そんな中、メキシコ(120.9%増)、ベトナム(50.6%増)が顕著な伸びを示した点は注目に値する。

米中貿易摩擦の米国の追加関税賦課は、2018年9月発動の第3弾の規模が対中輸入額2,000億ドル相当と大きいため、企業の投資活動への影響はこれ以降に、より大きくなっていると思われる。2019年9月には第4弾(1段階)も発動されており(2段階は12月15日に発動予定であったが、米中交渉を経て見送り)、2020年秋ごろ発表される中国の2019年の対外直接投資統計で、何らかの傾向がみられるか注目される。

ちなみに、ベトナム側の統計では、2019年上半期の対内直接投資(認可ベース)は、103億4,700万ドル(新規・拡張の合計)で、外資によるベトナム投資はこれまで韓国や日本が中心であったが、中国が18億7,700万ドル(18.1%)と、最大のシェアを占めたという(2019年8月8日付ビジネス短信参照)。新規認可額上位10案件のうち、中国の製造業が4件を占めており、今後の動向が注目される。

見られる追加関税回避のための生産調整

米中貿易摩擦の影響を受けたとみられる中国企業の生産拠点の調整の動きについては、いくつか見られる(表2参照)。直近の事例をみると、工具や電動工具などを生産する杭州巨星科技は2018年10月、米中貿易摩擦が加速する中、3,000万ドルを投じてベトナムに海外製造基地を設立し、段階的に同社のグローバルの生産分業を調整し、持続的発展を確保すると公告で発表した。

| 企業名 | 概要 | 展開地域 |

|---|---|---|

| 杭州巨星科技 | 2018年10月、米中貿易摩擦が加速する中、3,000万ドルを投じてベトナムに海外製造基地を設立し、段階的に同社のグローバルの生産分業を調整し、持続的発展を確保すると公告で発表。 | ベトナム |

| 恒林椅業 | 浙江省商務庁ウェブサイトの情報によると、米中貿易摩擦を背景に、2018年9月に米国、ドイツに貿易会社を設立し、同年11月には米国の家具会社に500万ドルを出資、そして、ベトナムのビンズオン省に2つの会社を設立予定。 | 米国、ドイツ、ベトナム |

| 歌爾声学(ゴーテック) | 2019年1月、中国外で初めて、ベトナム北部バクニン省に2億6,000万ドルをかけて工場を建設する認可を得たと報じられている。 | ベトナム |

| 安泰科技 | 2019年2月、タイ関連会社の超硬工具の生産能力増強プロジェクトを決議。同社公告によると、タイ関連会社は2015年に完成し、米国向け注文を受けているが、今後中国の米国向け輸出商品をタイに全面生産移管する予定(米中貿易摩擦を回避可能としている)。 | タイ |

| TCL集団 | 2019年2月、ベトナム国内やフィリピン、タイ、米国、欧州など向けのテレビの生産拠点をベトナムで新たに建設すると発表。メキシコに新たに工場を設立して、米国の急速に拡大する需要に対応するほか、ベトナム、インドで現地市場に加えて先進国向けも対応するとの報道あり。 | ベトナム、メキシコ |

| 深セン和而泰智能控制 | 2019年5月、全額出資子会社がベトナム・ハイフォンに500万ドルで家電向け制御機器の製造を行う拠点を設けると公告で発表。国際貿易情勢と為替レート変動の影響を和らげ、避けるためにグローバルな生産配置を調整するものとしている。 | ベトナム |

出所:会社発表、メディア報道を基にジェトロ作成

そして、浙江省商務庁が2019年1月4日にウェブサイトに掲載した情報によると、米中貿易摩擦を受けて、同省の湖州市安𠮷県の家具企業がベトナムに生産移管をしているとした。米国の第3弾の追加関税賦課の家具などの輸出への影響が大きい点に言及しつつ、恒林椅業、永芸家具など13の企業がベトナムへの生産移管により、追加関税を回避する方向であるとした(うち、3社は海外投資届け出を終えたとのこと)。そして、例えば、恒林椅業は2018年9月に米国、ドイツに貿易会社を設立し、同年11月には米国の家具会社に500万ドルを出資、そして、ベトナムのビンズオン省に2つの会社を設立予定とした。

また、2019年1月には、米アップルのワイヤレスイヤホンの組み立てを担う電子機器大手の歌爾声学(ゴーテック)が中国外で初めて、ベトナム北部バクニン省に2億6,000万ドルをかけて工場を建設する認可を得た、と報じられている(注2)。

2019年2月20日には、安泰科技がタイ関連会社の超硬工具の生産能力増強プロジェクトを決議した。同社の公告によると、タイ関連会社は2015年に完成し、米国向け注文を受けているが、今後、中国の米国向け輸出商品をタイに全面生産移管する予定で、これにより米中貿易摩擦を回避できるとしている。

そして、TCL集団は2019年2月25日に、ベトナム国内やフィリピン、タイ、米国、欧州など向けのテレビの生産拠点をベトナムで新たに建設すると発表した。米国の関税率引き上げの影響回避との見方がされている。央広網の2019年9月24日付記事によると、米国がカラーテレビに15%の追加関税を課したことに対して、李東生董事長は、メキシコの工場が引き続き供給を増加させるし、メキシコに新たに工場を設立して、米国の急速に拡大する需要に対応するほか、ベトナム、インドで、現地市場に加えて先進国向けも対応するなどにより、半年後には貿易摩擦の同社への米国業務への影響は基本的に解消するとしている。

さらに、深セン上場で、家電向け制御機器などを手掛ける深セン和而泰智能控制(深セン市、和而泰)は2019年5月15日に、全額出資子会社がベトナム・ハイフォンに500万ドルで家電向け制御機器の製造を行う拠点を設けると公告で発表した。特に米中貿易摩擦の追加関税の実施があり、現在の国際貿易環境の変化が大きい中、人民元レートの変動も大きく、国際貿易情勢と為替レート変動の影響を和らげ、避けるためにグローバルな生産配置を調整したとした。

そして、日本企業や外資企業の生産(一部を含む)移管の動きも、各種メディアなどで報じられている(当特集記事「在中国日系企業で『生産地の移管』や『調達先の変更』を実施するのは1割未満」参照)。

中国内では経済規律にのっとった生産移管との見方が主流

こうした動きが見られる中、今回の米中貿易摩擦を踏まえて、中国のサプライチェーンへの影響がどの程度あるか(生産移管の規模、その産業レベルなど)に関心が集まっている。

2019年7月16日の国家発展改革委員会の定例記者会見で、米中貿易摩擦の影響により、中国の産業チェーンとサプライチェーンの国外移転がみられているとの指摘があるが、この現象は存在するのかとの質問が出た。同委員会政策研究室副主任兼スポークスパーソンの孟瑋氏はこれに対して、近年、国際分業と産業配置の調整が深く進展し、中国製造業は転換・高度化、発展の質向上に向けてまい進する新たな段階にあり、一部の企業が国外に工場を経営する状況がでているが、我々は正常な現象と考える、とした。

そして、一部の企業は要素価格の変化状況を踏まえ、労働力および環境保護などのコストが低い地域に移管した、一部の企業は自己の発展戦略の必要性に基づき、主体的に国際市場を開拓した、もちろん極少数の企業は、中米貿易摩擦の影響を回避するために移管した、とした。

また、工業情報化部の辛国斌副部長は、2019年7月23日の国務院新聞弁公室の記者会見で、記者から、際情勢の影響を受けて外資企業が中国市場から撤退もしくは移転し、一部の中国企業も東南アジアに拠点を配置しているとの報道があることについての見方を問われた際に、次のように答えた。

「市場、コスト、経済の各要素の影響を受けて、一部の外資企業が中国市場を撤退し、労働集約型産業を含めた一部の国内加工製造業がコストのより低い国に投資発展の機会を求めている。東南アジア国家、特にベトナムが現在、最も注目されている。これらは企業の正常な経営行動であり、産業発展の客観的な規律にも合致する」

その上で、現在把握している状況からみて、製造業の国外移転の規模は大きくなく、基本的にはロー・ミドルエンドの企業が主であるとし、中国の経済成長、産業の高度化、就業分野への影響は全体的にコントロール可能である、とした。

2019年10月末に北京において、経済分野に明るい複数の中国人専門家、大手日系企業担当者にヒアリングを実施した。その際も、一部見られるのは、経済規律にのっとった、労働集約型産業を中心とした低付加価値品の生産移管だとの意見が大勢であった。

具体的には、「もともと一部産業で産業移転の動きがあり、貿易摩擦がそれを後押しした形である。企業としても不確実性の高まりから、リスク分散を図るというのは正常な行動である。現状は理性的な動きにとどまっている」(国際経済動向に明るい中国政府系シンクタンクの専門家)、「サプライチェーンの移転については数年前からある動きで、米中貿易摩擦は1つの要素に過ぎない」(外国投資動向に明るい中国政府系シンクタンクの専門家)、「大体20年以上の時間が経過すると、一つの国の労働集約型製造業の発展段階が成熟して、その他の国に移る。中国でもこれらの産業が移転してきてから20年程度になるので、東南アジア、南アジア、アフリカ、中央アジアに、労働コスト、土地コストの上昇などを受けた労働集約型産業が移転する」(海外投資動向に明るい中国政府系シンクタンクの専門家)といったコメントがあった。

追加関税賦課を回避するため、米国市場向け製品の生産移管(一部を含む)・調整を指摘する声はあったが、日系企業担当者から「米中貿易摩擦で加速した面はあるかもしれないが、そうした動きは、生産地が消費地の近くにあったほうがよいという過去の流れからのもの」との指摘も聞かれた。

まとめると、現在見られている動きは主に、中国内の人件費の上昇などの変化を受けて、低付加価値品などの生産が、これまで一部のアジア諸国が経験した産業移転のように経済規律にのっとった形で、中国から東南アジアなどへ移転する動きであり、米中貿易摩擦はその主因ではなく、その規模も限定的とみられている。ジェトロの「2019年度アジア・オセアニア進出日系企業実態調査」(2019年8月26日~9月24日調査)での中国進出日系企業の回答をみても、通商環境変化に対する対応策での生産地の移管(実施済み、予定を含む)の回答は、回答企業数全体の9.2%に過ぎないことから、規模が限定的という指摘は的を射ていると考える(当特集記事「在中国日系企業で『生産地の移管』や『調達先の変更』を実施するのは1割未満」参照)。

強調される中国製造の優位性

そして、多くの指摘があったのは、東南アジア諸国と比較した際の中国製造の強みであった。前述の国際経済動向に明るい中国政府系シンクタンクの専門家は「浙江省の民営企業が多い地域に現地調査に行ったが、米中貿易摩擦の発生当初は、企業も戸惑ったが、結局、大きな影響はなかったとしていた。短期的に見て移転を考えている企業はなかった」とした。この要因として、これらの企業が生産コストの調整、新製品(より利益率の高い製品の製造)、新市場の開拓をしたことを挙げつつ、東南アジア諸国と比較した際の中国生産の優位性を強調した。

その他の中国人専門家、日系企業担当者の指摘も加えて整理すると、以下のような点が中国の優位性として挙げられた。(1)人件費は多くの東南アジア諸国よりも高いが、電力、土地代、輸送、各種効率などを総合的に考えると、中国のコストは決して高くない、(2)中国には幅広く整った部品・材料のサプライチェーンが構築されており、部品調達面で優位性を持つ(付加価値の高い部品も調達できる)、(3)中国のワーカーの技術レベルは高く、残業をいとわないなど機能的な生産に有利な側面がある、(4)製造業の集積が進んでいる沿海部に加えて、今後集積が期待される中西部の存在、(5)非常に大きな中国市場の存在、(6)ベトナムなどの製造業の受け入れ能力の限界(土地、人材の需給逼迫など)、である。

一部の移転事例から、ベトナムなどの産業集積や製造レベルの向上を指摘する声もあるが、国際市場に明るい中国政府系シンクタンクの専門家は「ベトナムに進出した中国企業からの声として、産業集積が十分でなく、製造業基盤が不十分で、労働力の質の問題がある」などとし、インフラや行政効率にも中国に優位性があるとした。また、ある日系企業担当者は「中国南部で家電関連の生産を行っており、周辺国のサプライチェーンをみても中国が圧倒的に強い。人件費高騰が問題視され、移転を考えたこともあったが、今はそういう問題よりも、現地で部品などを調達できるかを重視しているため、移転する予定はない」と述べた。また、地域間協力に明るい中国政府系シンクタンクの専門家は「中国のサプライチェーンは完成度が高く、他の国が代替できないものとなっている」とした。前述の「2019年度アジア・オセアニア進出日系企業実態調査」における、中国と一部の東南アジアの国の経営上の問題点の上位5項目を見てみると、フィリピンで第1位に、インドネシアとベトナムで第2位に、原材料・部品の現地調達の難しさがきており、前述の進出日系企業のコメントとも一致している部分がある(表3参照、当特集記事「ポストチャイナの筆頭、ベトナムの最前線」参照)。

表3:2019年度調査における経営上の問題点(上位5項目、複数回答)(%)

| 順位 | 問題点 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇(506) | 73.7 |

| 2 | 競合相手の台頭(コスト面で競合)(343) | 50.0 |

| 3 | 調達コストの上昇(178) | 47.5 |

| 4 | 従業員の質(302) | 44.0 |

| 5 | 環境規制の厳格化(163) | 43.5 |

| 順位 | 問題点 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇(510) | 84.0 |

| 2 | 原材料・部品の現地調達の難しさ(192) | 59.4 |

| 3 | 税務(法人税、移転価格課税など)の負担(338) | 55.9 |

| 4 | 従業員の質(334) | 55.0 |

| 5 | 品質管理の難しさ(173) | 53.6 |

| 順位 | 問題点 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇(606) | 72.0 |

| 2 | 原材料・部品の現地調達の難しさ(249) | 56.2 |

| 3 | 品質管理の難しさ(221) | 49.9 |

| 4 | 競合相手の台頭(コスト面で競合)(379) | 48.0 |

| 5 | 通関など諸手続きが煩雑(332) | 42.8 |

| 順位 | 問題点 | 回答率 |

|---|---|---|

| 1 | 原材料・部品の現地調達の難しさ(41) | 58.6 |

| 2 | 品質管理の難しさ(41) | 58.6 |

| 3 | 従業員の質(73) | 53.3 |

| 4 | 従業員の賃金上昇(61) | 44.5 |

| 5 | 人材(技術者)の採用難(32) | 44.4 |

注:かっこ内の数字は有効回答企業数を示す。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」(2019年11月21日)

なお、前述の記者会見(2019年7月16日)の際に、国家発展改革委員会政策研究室副主任兼スポークスパーソン孟瑋氏は「ここ2年で我々は、一部の企業が国外の気候風土が合わないとして、次から次へと国内に戻ってきたことに注意している。最近の調査研究で、少なからぬ東莞の靴製造企業が、さまざまな要因で東南アジアの工場を閉めて、国内に戻り発展をしている」と述べた。

2019年10月末の北京でのヒアリングでは、こうした動きは限定的との見方が主流であったが、今後こうした動きがみられるかは、注目すべきである。なお、こうした動きの背景には、海外投資を実行する前の中国企業のFS(事業化調査)不足、という別の問題をはらんでいる可能性もある。

生産移管の難しさを指摘する声も

2019年6月に寄稿記事の中で、元重慶市長である中国国際経済交流中心の黄奇帆副理事長は、米中両国を含め、グローバル製造バリューチェーン、サプライチェーン、産業チェーンは一体化しており、既に関税や非関税障壁で分断できない状況になっていることを米国は分かっていない、と批判した(注3)。そして、1つのアセンブリー工場が移転し、再び操業を始めるには少なくとも2~4年を要し、必然的に産業チェーンのリーダー企業はこの3~4年のうちにチェーンのコントロール力を失うため、(移転をすれば)一連の米国のリーダー企業は力を失うだろうとした。

そして、今回の北京でのヒアリングでも、複数の中国人専門家から、生産拠点を移すことの難しさの指摘があった。前述の国際市場に明るい中国政府系シンクタンクの専門家は「1~2年の状況を見て、生産移管するのは危険である。現地に設備を設けるには多額の資金がかかるので、慎重に行わなければなない。トランプ大統領も、ベトナムとの間の貿易赤字を批判している」として、設備投資には多額の資金が必要になる点を指摘しつつ、移管した先で、新たに米国との貿易摩擦を抱える可能性が存在していることを挙げた。また、逆に米中貿易摩擦が協議を経て、収束する可能性を指摘する声も聞かれた。このほか、日系企業担当者から、設備を移管したとしても、従業員教育やサプライヤー探しには時間がかかる点の指摘もあった。両国の交渉に不確実性が存在する中、容易には生産拠点のシフトに踏み切れない側面があることが浮かび上がっている。

多角的な情報収集が必要

各企業の生産(一部を含む)移管はその影響の大きさから、機微な問題であり、各社が公式に主体的に発表する内容にも限りがあり、その実体の把握が難しい。在中国の米国企業関係者もセンシティブな内容のため、米国企業の生産(一部を含む)移管の動きにつき、情報把握に苦労しているとしていた。また、一言に生産移管といっても、他国(中国外)に新たに拠点を設けるケースもあれば、既存の他国の拠点の工場拡張、中国と既存の他国の拠点との生産調整などさまざまなケースが考えらえる(そして、その要因も単純でなく、複数の要素が考慮されている)。また、それらに伴い、中国の拠点の生産能力の調整を伴うかも状況によって異なる。投資統計などには、これらの一部の状況は反映されないことも考えられる。

本稿では、中国内において、米中貿易摩擦の中国全体のサプライチェーンへの影響は限定的であり、生産移転が容易ではない、との見方などを紹介した。この状況が、急に変化することは考えにくい。ただし、各産業によって状況は異なるし、広大な中国における地域差にも注意が必要である。各社の個別事例、中国の各地方の状況、そして、東南アジアなどの他国・地域の状況など、幅広い角度から多角的に情報を収集し、米中間の政府協議の状況を踏まえつつ、サプライチェーンの動向を注視していくことが望ましい。

- 注1:

- ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」(2019年11月21日)でのアジア・オセアニア進出日系企業の「生産地の移管」に対する回答を参考に、主な国・地域を選択している。

- 注2:

- 「日本経済新聞」2019年6月8日、7月18日。

- 注3:

- 「中国経済周刊」2019年6月15日。

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課 課長代理

宗金 建志(むねかね けんじ) - 1999年、ジェトロ入構。海外調査部中国北アジアチーム、ジェトロ岡山、北京センター、海外調査部中国北アジア課、ジェトロ・北京事務所を経て、2018年8月より現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)