閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?日系企業への影響は不透明、中国企業の移転が加速の気配(ミャンマー)

2020年1月7日

2018年以降、米中両国間で追加関税の応酬が継続しており、世界経済の減速懸念の高まりとともに、対米輸出の生産拠点を中国からASEAN各国に移転させる動きが加速している。企業へのヒアリングを踏まえて、米中貿易摩擦がミャンマー進出日系企業に与える影響について分析する。

在ミャンマー日系企業への影響は限定的

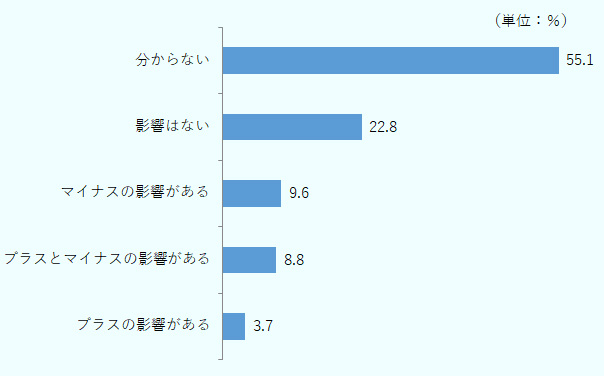

ジェトロが8~9月に実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)によると、通商環境の変化が与える影響についての設問に回答した在ミャンマー日系企業136社のうち、「分からない」という回答が75社(55.1%)、「影響はない」が31社(22.8%)と回答企業の約8割を占め、多くの日系企業にとって米中貿易摩擦をはじめとする通商問題の現時点の影響は限定的であることが分かった(図1参照)。

注:母数は有効回答数(136社)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

日系企業調査によると、ミャンマー進出日系企業の売上高に占める輸出比率は平均23.3%とASEANの中では最も低い。加えて、輸出先の内訳では日本向けが64.5%を占め、中国は3.0%、米国は2.8%と、米中向けの輸出割合は必ずしも高くないことが、米中貿易摩擦の影響が限定的とされる要因として挙げられる。

「マイナスの影響がある」と回答した企業は13社(9.6%)、「プラスとマイナスの影響がある」は12社(8.8%)、「プラスの影響がある」は5社(3.7%)となっており、マイナス影響がプラス影響を上回っている。

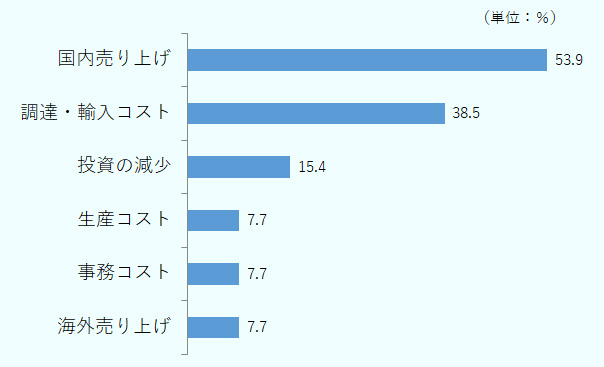

マイナス影響の及ぶ主な対象として、「国内売り上げの減少」を挙げた企業の割合が53.9%と最も多く、続いて「調達・輸入コストの増加」が38.5%となった(図2参照)。

注1:母数は有効回答数(13社)。

注2:国内売り上げは、現地市場での売り上げ。

注3:海外売り上げは、輸出での売り上げ。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

具体的なマイナス影響について日系企業に聞き取りをしたところ、鉄鋼商社A社は「米国向けの輸出が減少した中国製鋼材がミャンマーに安価で流入し、市況に悪影響を与えている」という。縫製メーカーB社は、中国メーカーの生産移管による既存の縫製工場の拡張や新規投資の増加などに伴い、日中メーカーが労働力を奪い合うことを懸念している。

マイナス影響があると回答した複数の企業からは、米中貿易摩擦が直接的に影響しているかは不明なものの、世界経済の不確実性や不安定性が高まった結果として、「為替の下落」を挙げる声もあった。商社C社は「将来的にさらなる為替安が起こり、輸入販売企業の調達コスト増、ひいては顧客企業が(コスト増により)買い控える可能性がある」と指摘する。ミャンマーの通貨チャットは、米国による中国への追加関税発動前の2018年6月ごろまでは1ドル=1,350チャット前後で推移していたが、それ以降急激に下落し、一時1,600チャットを下回った。11月現在では1,520チャット前後で推移している。こうした為替の下落は、輸入販売が多いミャンマーの進出日系企業にとって大きなマイナス影響をもたらす。

現地報道によると、ソー・ウィン計画・財務相は「米中貿易摩擦の影響により、グローバルな資金移動が加速し、各国で予期せぬ通貨変動が発生している。金融部門への影響は他の部門に比べてより深刻だ」と指摘し、ミャンマーは米中貿易摩擦による不測の影響に備える必要があるとの考えを示している。

中国からのミャンマー生産移管が進展

中国からミャンマーへの生産移管の動きは、中国の人件費上昇や労働力不足を背景として、これまでも労働集約型の縫製業を中心に進んでいたが、今回のヒアリング調査では、「米中摩擦の影響によって、米国に顧客を持つ中国縫製メーカーなどのミャンマーへの生産移管が加速している」という声が多数聞かれた。

2年前にティラワ経済特区に進出した電気機器の付属品を製造するメーカーD社では、米中貿易摩擦の影響により、追加関税の対象となった米国向け製品を中国からミャンマーに移管することを決定し、2019年末の稼動に向けて準備している。その他、報道によると、台湾のブラインドメーカーも米中貿易摩擦に対応するため、ティラワ経済特区に新工場の建設を計画するなど、中国からの生産シフトの動きがみられる。

実際、ティラワ経済特区を運営するミャンマー・ジャパン・ティラワ・デベロップメント(MJTD)によると、「2018年以降、中国や台湾などからの視察や相談が確実に増加しており、インフラが整っているティラワ経済特区がベトナム、フィリピンなどに続くリスク分散の受け皿になる可能性が高い」という。また、「法律や行政指導の適用が不安定・不透明とされる中国と比較し、ティラワ経済特区での法律の適用や許認可手続きにおける安定性・透明性の高さも選ばれる要因の1つ」という。

米中貿易摩擦がより長期化した場合、ASEANで最低水準の人件費、豊富な労働力を活用できるミャンマーを、日系企業に加えて非日系企業も新たな生産拠点として活用していく動きがさらに拡大していくことが予想される。

- 執筆者紹介

-

ジェトロ・ヤンゴン事務所

細沼 慶介(ほそぬま けいすけ) - 2001年、経済産業省入省。2019年からジェトロ・ヤンゴン事務所勤務(出向)。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)