閉じる

閉じる特集:米中摩擦でグローバルサプライチェーンはどうなる?米中摩擦の影響は回避も、中国の半導体が脅威に(韓国)

2020年2月4日

米中貿易摩擦などの影響を受け、中国企業や中国進出台湾企業などが中国での生産を他国・地域に移管する動きがみられる。台湾と同様、経済の対中依存度が高い韓国企業はどのような影響を受けているのか。韓国企業の対中事業展開の位置付けの推移を振り返り、その影響を紹介する。

中国拠点は国内市場向け、輸出拠点は既にベトナムへ移管

韓国企業の中国生産拠点の特徴をみると、携帯電話や家電、自動車など主な韓国ブランドの最終消費財は、総じて中国国内市場をターゲットとしており、輸出拠点としては位置付けられていない。半導体や電子部品など中間材は中国から直接輸出されず、中国企業や進出外資系企業が生産する最終製品に組み込まれて中国国内市場へ出荷、あるいは米国などに輸出される。このため、在中韓国系企業の収益は、米国による対中追加関税措置の影響を受けにくい構造といえる。

韓国の対中投資は、2001年の中国のWTO加盟以降、輸出向け生産拠点として繊維・衣類など労働集約型産業の進出が増加したが、2000年代中ごろには賃金上昇などコスト増への対応として、ベトナムへの生産シフトが加速した。

2010年前後から、携帯電話や家電などエレクトロニクスの最終組み立て工程拠点への投資が大幅に増加した(2019年3月18日付地域・分析レポート参照)。代表例は、2009年に北部バクニン省で携帯電話の生産を開始したサムスン電子だ。サムスンの進出以降、携帯電話部品などを供給するサプライヤーの集積がベトナム北部を中心に進んだ。また、LGグループも薄型テレビ、液晶ディスプレー、電子部品などの投資を進め、北部地域は携帯電話や家電など韓国ブランド最終製品の一大輸出拠点に発展した(表1参照)。

| 企業名 |

主な事業 (製造品目) |

地域 |

|---|---|---|

| サムスン電子 |

携帯電話 家電製品 |

バクニン省、タイグエン省 ホーチミン市 |

| サムスンディスプレー | 液晶ディスプレー(携帯電話向け) | バクニン省 |

| サムスン電機 | 電子部品(携帯電話向け) | タイグエン省 |

| LGエレクトロニクス | 家電製品 | ハイフォン市 |

| LGディスプレー | 液晶ディスプレー(薄型テレビ向け) | ハイフォン市 |

| LGイノテック | 電子部品(携帯電話向け) | ハイフォン市 |

出所:各社ウェブサイト、報道記事などを基にジェトロ作成

他方、韓国企業の中国生産拠点は、主に中国国内市場向けとして、ベトナム生産拠点とのすみ分けが進んだ。しかし、2010年代に入り、携帯電話や薄型テレビなど中国企業の競争力が急速に向上したことに加え、2016年には米軍の地上配備型ミサイル迎撃システム(THAAD)の韓国内配備の決定により、中国との関係が悪化したことも追い打ちをかけ、韓国ブランドは中国国内で厳しい競争環境に追い込まれている。中国スマートフォン市場での出荷台数は、2013年にサムスンは18.7%とシェア1位だったが、2018年には1%未満に激減している(注1)。

最終製品のシェア低下も、中国企業向けに高付加価値の中間財を供給

中国市場で韓国ブランドの最終製品の競争力が低下する中、韓国主要企業は中国のセットメーカー向けに、半導体や液晶パネル、車載電池など中間財の供給、いわゆる企業間取引(B to B)に主な収益源を求める姿勢を強めている。B to B向けの投資が急増した2013年には、サムスン電子が液晶パネルとNAND型フラッシュメモリー、SKイノベーションが中国の電気自動車(EV)市場向け電池の生産拠点などを立ち上げた(表2参照)。

| 企業名 |

主な事業 (製造品目) |

地域 |

|---|---|---|

| サムスン電子 |

NAND型フラッシュメモリー 液晶モジュール |

陝西省西安 江蘇省蘇州 |

| サムスンディスプレー | 液晶パネル | 江蘇省蘇州 |

| サムスンSDI | EV向け電池 | 陝西省西安、江蘇省無錫 |

| LGエレクトロニクス | 家電製品 | 天津、江蘇省南京 |

| LG化学 | EV向け電池 | 天津、江蘇省南京、浙江省寧波 |

| LGディスプレー | 液晶パネル | 山東省煙台、江蘇省南京、広東省広州 |

| SKハイニクス | DRAM | 江蘇省無錫 |

| SKイノベーション | EV向け電池 | 江蘇省無錫 |

出所:各社ウェブサイト、報道記事などを基にジェトロ作成

サムスンの対中国ビジネスは現在、中国携帯電話メーカー向け半導体メモリー、中国テレビメーカー向け有機ELパネル、中国EV向けの車載電池などが収益の大きな源泉とみられる(半導体メモリーは、利益率のより高いDRAMは韓国で生産して中国に輸出、NAND型フラッシュメモリーは中国でも生産している)。

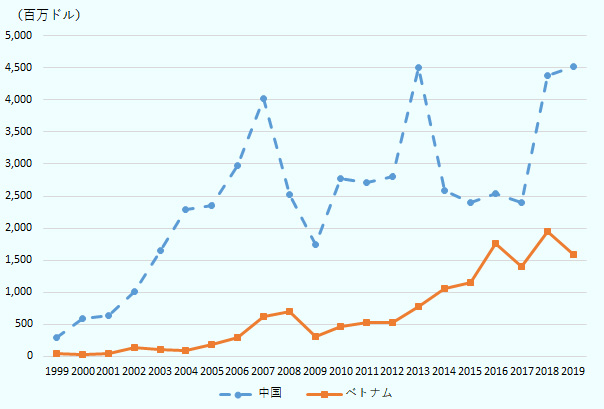

こうした中国セットメーカー向けの部品・素材、中間財、とりわけEV向け電池を中心とした対中投資は引き続き好調で、2019年の対中製造業投資は2013年を超え過去最高を記録した(図参照)。

出所:CEICを基にジェトロ作成

こうした中、現代自動車と起亜自動車が中国での生産を停止・縮小(2019年3月7日、20日「韓国経済新聞」)、サムスン電子が中国でのスマートフォン生産を停止(2019年10月2日ロイター通信)など、対中ビジネスでのB to Bシフトの傾向を象徴する動きがみられた(表3参照)。

| 企業名 | 内容 | 地域 |

|---|---|---|

| サムスン電子 | 2019年末に携帯電話の生産を停止し、中国での生産から撤退(2018年には天津工場を閉鎖) | 広東省恵州 |

| 現代自動車 | 第1、2、3工場のうち第1工場を閉鎖、第3工場で減産 | 北京市 |

| 起亜自動車 | 第1、2、3工場のうち第1工場閉鎖 | 江蘇省塩城 |

出所:ジェトロ・ソウル事務所資料、報道記事などを基に作成

中国とベトナムそれぞれの生産拠点の役割を整理すると、(1)中国は高付加価値で利益率の高い中国市場向けB to B、(2)ベトナムは携帯電話や家電など韓国ブランド最終製品の輸出向けB to Cと位置付けられよう。

2018年7月以降、米国が対中追加関税の対象とした家電(第3弾対象)や衣料(第4弾発動分対象)、スマートフォン(第4弾延期分対象)について、韓国ブランドの最終製品は、2018年に米中摩擦が激化し始めた時点で既にベトナムが主力生産拠点となっていた。このため、韓国企業にとって、追加関税措置による直接的な打撃は図らずも事前に回避され、その影響は極めて軽微にとどまったといえる。

この点、スマートフォンやノートパソコン、タブレット端末など米国向け最終製品を中国で受託生産する台湾EMS企業による台湾回帰の動き(当特集記事「台湾企業、輸出地変更や生産移管でサプライチェーンの調整急ぐ」参照)は、韓国企業には当てはまらないといえよう。

なお、韓国ブランドで主に米国輸出向けを中国で生産していた最終製品として、サムスン電子がタイ工場、LG電子が韓国工場に、それぞれ高級冷蔵庫の生産を移管した例が報道されている。2018年9月に発動された第3弾(家電・家具など2,000億ドルに10%の追加関税、2019年5月に25%に引き上げ)への対応としている(「韓国経済新聞」2019年6月4日付報道)

米国の対中制裁、韓国に「漁夫の利」もたらさず

追加関税措置による直接的な影響は回避したとはいえ、米中摩擦がきっかけとなった半導体市況の悪化は、韓国経済に大きなマイナス影響を及ぼした。

韓国の輸出の約2割を占める半導体市場では、第5世代移動通信システム(5G)の2019年以降のサービス開始を控え、スマートフォン、基地局、データセンター向けに旺盛な需要が見込まれた。このため、2018年中ごろまでは、従来の経験則から4~5年とされる半導体市況の循環周期を大幅に上回る「スーパーサイクル」に突入しているとの期待が高まり、半導体関連企業は大規模な増産と設備投資を行った。

しかし、5G関連分野の世界市場で圧倒的な競争力を有する中国通信機器最大手の華為技術(ファーウェイ)など関連中国企業に対し、2018年3月以降、米国政府が安全保障上の理由で禁輸措置などの制裁を加えた。ファーウェイを事実上、米国市場から締め出したことなどから、半導体市場は一転、過剰在庫に陥り、市況は急速に悪化した。

ファーウェイはグーグルとの取引が制限され、Gメールやグーグルマップなどのアプリを自社製品に搭載できなくなったため、米国スマートフォン市場でサムスンやLGなど韓国勢は「漁夫の利」を得るとの見方も示された。

しかし、サムスンの収益構造は半導体部門に大きく依存しており、2018年通期(連結ベース)の売り上げの30%、営業利益の76%は半導体部門が稼ぎ出している(表4参照)。2019年はスマートフォン販売が好調にもかかわらず、半導体価格の下落と在庫調整による販売量の減少で、同社の2019年7~9月期は売り上げが前年同期比5%減、営業利益は同56%減と大幅に落ち込み(2019年11月11日付ビジネス短信参照)、通年でも業績の大幅悪化は確実な状況だ。

| 製品 | 部門別収益(兆ウォン) | 構成比(%) |

|---|---|---|

| 売上高 | 244 | 100.0 |

家電 家電

|

42 | 17.2 |

|

通信機器

|

101 | 41.4 |

|

半導体

|

74 | 30.3 |

|

ディスプレイパネル

|

34 | 13.9 |

|

その他

|

9 | 3.7 |

| 営業利益 | 59 | 100.0 |

|

家電

|

2 | 3.4 |

|

通信機器

|

10 | 16.9 |

|

半導体

|

45 | 76.3 |

|

ディスプレイパネル

|

3 | 5.1 |

|

その他

|

0 | 0.3 |

注:1ウォン=約0.1円

出所:サムスン電子決算資料から作成

サムスンは自社のスマートフォン向け以外に、ファーウェイやアップル向けにも半導体メモリーを供給しているとされる。ファーウェイの米国向けスマートフォン販売の減少は、半導体需要の減少を通じてサムスンの業績に大きなマイナスの影響を及ぼす。

また、アップルはスマートフォンの約9割を中国で生産しているとされる(注2)。2019年5月に発表された追加関税第4弾の対象にスマートフォンが含まれているため、アップル製品の米国での売り上げが減少すれば、同社に半導体を供給するとされるサムスンへの影響も避けられない(注3)。

こうした状況は、最終製品を中国で生産する顧客企業の半導体需要減によるものであるため、サムスンなど韓国企業が自社の判断で生産移管を検討する要因にはならない。ただ、アップルなど顧客企業が中国でのスマートフォン生産の一部移管を検討との動きもみられる(2019年8月30日付地域・分析レポート参照)。実際に移管すれば、韓国企業による半導体の輸出先の一部変更などのかたちでサプライチェーンに影響を与える可能性は想定される。

中国半導体の「自力更生」は韓国の脅威に

韓国の産業界にとって、より深刻かつ中長期にわたる懸念材料は、ハイテク分野での米中の覇権争いの行方だ。中国は2015年に発表したハイテク産業育成策「中国製造2025」で、半導体の自給率を2025年までに70%に引き上げる目標「自力更生」を掲げている。

世界の半導体市場は、韓国を筆頭に、米国、日本企業による寡占状況が続いている(注4)が、自給率の引き上げを目指す中国では、ファーウェイ傘下の海思半導体(ハイシリコン)、清華大学傘下の紫光集団など半導体の開発・設計(ファブレス)分野をはじめ、急速に技術力が向上している。

ある在韓日系半導体関連企業の関係者よると、「メモリー分野では、早ければ5年程度で中国は韓国に追いつくというのが業界の標準的な見方」という。また、中国企業による韓国や台湾企業の専門人材引き抜きの動きも活発化しているようだ。

中国勢の台頭に対し、サムスンは2019年4月、「半導体ビジョン2030」を発表し、2030年までにより付加価値の高いシステム半導体分野で業界トップを目指し、文在寅政権もこのビジョン達成を後押ししている。しかし、演算・制御を行う中央処理装置(CPU)では、パソコン・サーバー向けは米インテル、スマートフォン向けは米クアルコムなどがそれぞれ圧倒的な競争力を誇り、その背中は遠い。

半導体メモリー分野での中国勢の台頭に対し、システム半導体分野での米国勢との差が大きい「サンドイッチ状態(注5)」の解消への道筋は、米中の覇権争いにより難度が高まっており、韓国の中核産業ともいえる半導体産業の危機感をいっそう強めている。

- 注1:

- 米国IT調査会社IDC資料による。

- 注2:

- 鴻海(ホンハイ)など台湾EMSの中国生産拠点での製造。

- 注3:

- 1月31日時点で、第4弾延期分は発動されていない。

- 注4:

- 英IHSマークイット社調査によると、半導体メモリー分野では、DRAMでサムスンとSKハイニクスの韓国勢が72%、NANDフラッシュメモリーで同50%の世界シェアを占める(2018年)。

- 注5:

- 2007年、サムスングループの李健熙(イ・ゴンヒ)会長は、中国に低コストで追い上げられ、日本に追いつくことは容易でない状況を「サンドイッチ状態」と称して危機感を示した。

- 執筆者紹介

-

ジェトロ海外調査部主査

原 実(はら みのる) - 日系金融機関を経て1999年10月、ジェトロ入構。ジェトロ・ロサンゼルス事務所、ジェトロ熊本、ビジネス展開支援部などを経て、2019年4月から現職。

この特集の記事

- 日本の中堅・中小企業への影響

- 中国、韓国、台湾、香港:生産拠点は移転するのか

- 北米発! 識者、産業界に聞く米中摩擦の影響と対応策

- 米中のはざまで変容の兆しをみせるアジア

-

- ASEAN

- 南西アジア

- オセアニア

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)