閉じる

閉じる

減速傾向強まるASEAN経済

2019年第3四半期、ベトナムやフィリピンを除き低調

2019年12月20日

アジア開発銀行(ADB)は12月にASEANの2019年の経済成長率予測を9月の4.5%から4.4%に引き下げた。米中貿易摩擦などによる世界経済の不調がASEANにも波及してきた格好だ。2019年第3四半期のASEAN主要国の成長率はベトナムとフィリピンを除いて低迷している。これまで成長率が高かった国も、外需の低迷が内需に及び始めている。ADBは2020年にはASEAN経済の復調を予想するものの、通商問題のASEANへの波及など、下振れリスクも大きく、先行きは慎重にみる必要があるだろう。

ベトナムとフィリピンのみが好調

2019年第2四半期時点と比較すると、第3四半期の経済成長率は、ベトナムは6.7%から7.3%、フィリピンは5.5%から6.2%となり、世界経済に不透明感が漂う逆風下においても成長率が加速した(表参照)。しかし、多くの国の成長率は減速の色を濃くしている。インドネシア、マレーシアの第2四半期、第3四半期の成長率はそれぞれ5.1%から5.0%、4.9%から4.4%に減速した。特に、第2四半期まで上向きだったマレーシアの成長率は、第3四半期に息切れの気配が見え始めた。マレーシアは2018年6~9月の間、タックスホリデー(免税措置期間)が設けられ、同期間のGDPが押し上げられた。2019年第3四半期はその反動が出ている可能性もある。しかし、財・サービス輸出はマイナスゆえに、先行き不透明感は強い。

| 国・地域 | 2017年 | 2018年 | 2018年 | 2019年 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |||

| インドネシア | 5.1 | 5.2 | 5.1 | 5.3 | 5.2 | 5.2 | 5.1 | 5.1 | 5.0 |

| マレーシア | 5.7 | 4.7 | 5.3 | 4.5 | 4.4 | 4.7 | 4.5 | 4.9 | 4.4 |

| フィリピン | 6.7 | 6.2 | 6.5 | 6.2 | 6.0 | 6.3 | 5.6 | 5.5 | 6.2 |

| タイ | 4.0 | 4.1 | 5.0 | 4.7 | 3.2 | 3.6 | 2.8 | 2.3 | 2.4 |

| シンガポール | 3.7 | 3.1 | 4.6 | 4.2 | 2.6 | 1.3 | 1.1 | 0.2 | 0.5 |

| ベトナム | 6.8 | 7.1 | 7.5 | 6.7 | 6.8 | 7.3 | 6.8 | 6.7 | 7.3 |

| ブルネイ | 1.3 | 0.1 | 2.8 | △ 2.6 | △ 1.1 | 1.0 | △ 0.5 | 6.7 | — |

| カンボジア | 7.0 | 7.5 | — | — | — | — | — | — | — |

| ラオス | 6.9 | 6.3 | — | — | — | — | — | — | — |

| ミャンマー | 6.8 | 6.8 | — | — | — | — | — | — | — |

| ASEAN | 5.0 | 4.7 | — | — | — | — | — | — | — |

出所:各国統計、アジア開発銀行(ADB)"Asian Development Outlook"からジェトロ作成

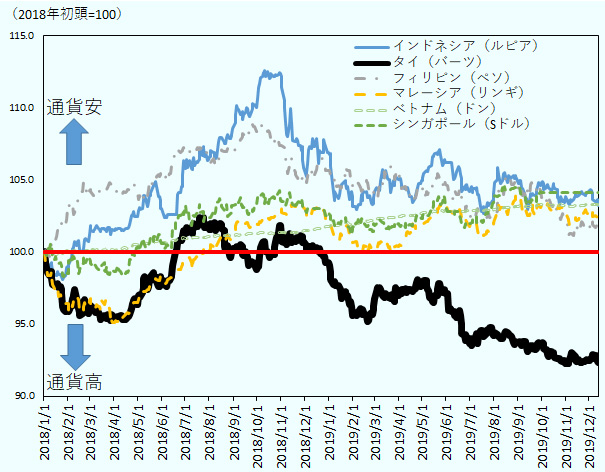

タイは2.3%から2.4%、シンガポールは0.2%から0.5%へと上向くも、低迷感は否めない。タイについては、米中貿易摩擦による中国からの生産移管が、成長の下支え役となっている可能性はある。タイへの1~9月の海外からの投資の新規認可額は前年同期比16.2%減の1,726億バーツ(約6,213億円、1バーツ約3.6円)、件数は12.9%減の619件と減少する中、中国からの投資の新規認可額は2.1倍の431億バーツ、件数は41.7%増の102件となっていることから、移管の動きは実際に進みつつあるとみられる。ただし、タイの場合、世界的な米中貿易摩擦による不透明感に加えて、進行する通貨バーツ高が輸出競争力をそぎ(図1参照)、結果的に成長率が下押しされ、移管のメリットは経済成長率には明確に表れていない。

注:データ取得期間は2018年初頭から2019年12月13日。

出所:トムソン・ロイターからジェトロ作成

米中貿易摩擦が景気を下押し

ASEANの景気が低迷する最大の理由として、米中貿易摩擦の加速が挙げられる。2018年7月から本格化した両国の通商問題は、2019年12月中旬時点では解決しておらず、着実に両国の関税賦課がASEANにマイナスの影響を及ぼしている。景気にマイナスの影響を及ぼす経路として、これまで米国に輸出していた在中国企業に対して原材料や部材を供給してきたASEAN企業が、当該中国企業の対米輸出不振の影響を受け、ASEAN企業の対中輸出が振るわなくなる流れが出てきた。また、こうした在中国企業が米国からASEAN向けに製品の販路を変えることで、域内の需給が緩み、ASEAN企業の販売価格が低迷する影響も顕在化してきた。

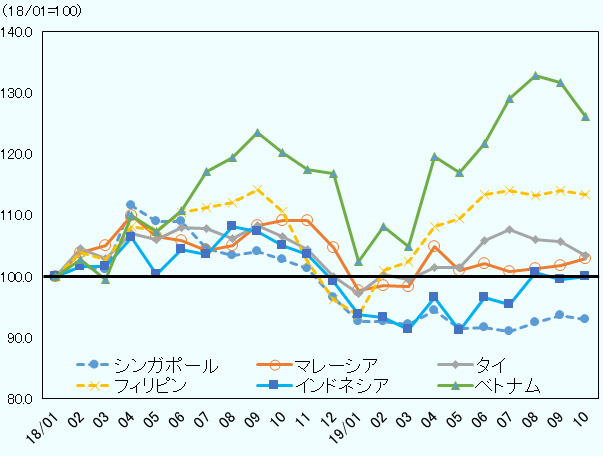

ASEANにとって、中国経済の影響は大きい。シンガポール、タイ、インドネシアと多くのASEANの国は、中国を最大の輸出相手国としている。現在は米中貿易摩擦による中国経済の低迷というつながりが目立つものの、それ以前から中国は人件費の上昇、過剰債務や鉄鋼に代表される過剰生産などの構造問題があり、経済の減速感は鮮明だった。こうした状況下での米中貿易摩擦は、さらに中国経済を冷え込ませ、それが経済的なつながりの濃いASEAN経済を下押ししている。GDPに占める輸出の比率が高くないインドネシアでも、米中貿易摩擦の影響が出ている。1つの事例として、パーム油と自動車販売の関係がある。景気が低迷する中国はインドネシアからのパーム油購入を減らしている。これは、パーム油農家に打撃を与える。そのパーム油農家に商用車を売る国内自動車メーカーは、農家向けの販売が低迷する。こうした経路を通じて、米中貿易摩擦は内需型企業の業績を下押しする。中国とつながりの深いASEANをはじめ世界各国の景気減速は、ASEANの輸出そのものを減退させる。ASEAN主要国の輸出を米中貿易摩擦前の2018年比でみると、フィリピンとベトナムを除く国は、ほぼ横ばい、あるいは減少している(図2参照)。両国についても、足元の輸出は頭打ち感がみえる。

注1:ドルベースの輸出額を中心移動平均(3カ月)で季節調整後に指数化した。

注2:シンガポールは非石油部門の地場輸出(自国生産による物品輸出で、再輸出を除く)で算出。

出所:各国貿易統計からジェトロ作成

ASEAN主要国の経済成長率が勢いを欠く中、成長率が好調な国としては、ベトナムやフィリピンが挙げられる。米中貿易摩擦の影響回避の戦略として、在中国企業によるベトナムへの生産移管の動きがみられる。ベトナムは、2019年1~9月の認可ベースの対内投資額が前年同期比19.9%減の158億ドル、件数は同25.6%増の3,796件となった。うち中国からの投資認可額は、それぞれ2.6倍の25億ドル、84.2%増の595件と大きく増加している。こうした動きもあり、ベトナムは、他のASEANの国の輸出が精彩を欠く中、同国では特に、対米輸出が牽引している。2019年1~9月期の米国側の輸入統計をみると、米国の輸入の牽引役としてはベトナムがメキシコに次ぐ。同期間の米国のベトナムからの輸入額は前年同期比34.9%増の490億ドルと急増している。フィリピンについては、特に米中貿易摩擦が経済成長率にプラスの影響を与えているわけではない。内需が成長を押し上げている。2019年予算の成立が遅れたことで、上半期はインフラ投資が滞っていたものの、3カ月遅れの4月から予算の執行が始まったことや5月の中間選挙前の公共事業禁止という特殊要因がなくなったことで、インフラ投資が本格化し、そのことが経済成長率の押し上げに寄与した。

2020年の景気は回復期へ

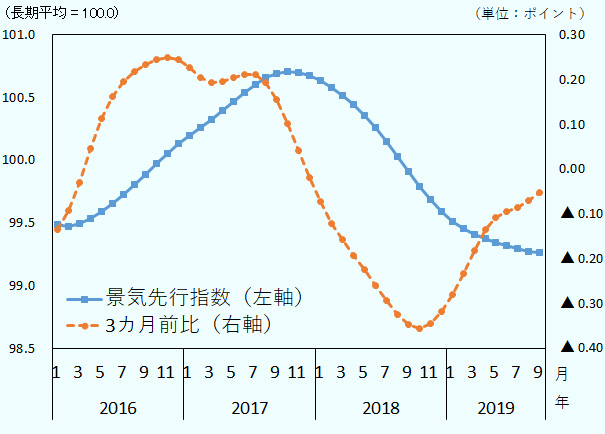

今後のASEANの経済見通しについて、2019年は成長率が落ち込む一方、2020年の景気は回復期に入るとみられそうだ。ADBは2020年の成長率は2019年の4.4%から4.7%に上向くとみている。ASEAN諸国の景気に影響を与える先進国経済や、中国、インドなど一部新興・途上国の景気先行指数をみると(注)、足元では最悪期を脱し、先行指数の低下幅は落ち着きをみせている(図3参照)。低下幅として、3カ月前変化をみると、減少差はほぼゼロに近づいてきている。ASEAN諸国と関係が深い、これら諸国の景気の底打ちはASEAN経済にとっても、明るい見通しをもたらしそうだ。

注:ここでの景気先行指数はOECD加盟国と中国、インド、インドネシアなど主要な非加盟の6カ国を加えた数値。

出所:「OECD景気先行指数」(OECD)からジェトロ作成

2020年にはASEAN経済の回復が期待されるものの、下振れリスクもある。最大の懸念は、米中貿易摩擦が悪化してしまうことだ。また、米国は中国だけでなく、ASEAN各国にも通商面で揺さぶりをかけ始めた。対米貿易黒字を抱えるベトナムについて、2019年7月に米国は、韓国や台湾の迂回輸出元となっていることを警戒し、鉄鋼製品の一部に関税を課した。また、10月には米国は、タイからの輸入品の一部を一般特恵関税制度(GSP)から除外するとした。ASEANにとって、米国は中国と並んで、主要貿易相手国の一角だけに、その影響は大きい。ASEANビジネスを行う関係者は、米国と中国間の通商摩擦が間接的にだけでなく、ASEAN各国に直接的に波及するリスクにも留意する必要がある。

- 注:

- 指数が100を上回ると景気は拡大局面、下回ると下降局面にあるとされ、世界景気の半年ほど先を示す指標。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)