閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020ベトナム進出日系企業、事業拡大意欲はASEANで最大

2020年2月25日

日本からベトナムへの直接投資認可件数は4年連続で増加しており、2019年に過去最多を更新するなど、ベトナムにおける日本企業の活動は年々拡大している。2019年は米中貿易摩擦を背景に、ベトナムは中国からの生産移管先としても注目された(注1)。技能実習生や留学生など日本で活躍するベトナム人が増えたことも、ベトナムへの親近感を生む要因になっているだろう(注2)。本レポートでは、ベトナムの投資環境に関して、ジェトロが2019年8月から9月にかけて実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)を通して読み解いていきたい。

ベトナムでは製造業、中小企業の進出が多い

日系企業調査では、過去最多の858社の在ベトナム日系企業から回答を得た。そのうち、製造業は453社、非製造業は405社と、製造業の割合が高い。企業規模別では、中小企業が450社、大企業が408社と、中小企業の割合が高く、この属性は在タイ日系企業と似ている。設立年別でみると、2011年以降に設立した企業が過半を占めており、カンボジアやラオス、ミャンマーと同様、ベトナムは設立から年数の浅い企業が多い国の1つでもある。

製造業を中心に堅調な見通し

2019年の営業利益見込みについて、アジア・オセアニア地域全体では黒字と回答した企業が65.5%(前年比2.6ポイント減)、赤字が17.7%(同0.2ポイント減)と、景況感がわずかに悪化する中、ベトナムは黒字が65.8%(同0.5ポイント増)、赤字が20.2%(同1.8ポイント減)となった。

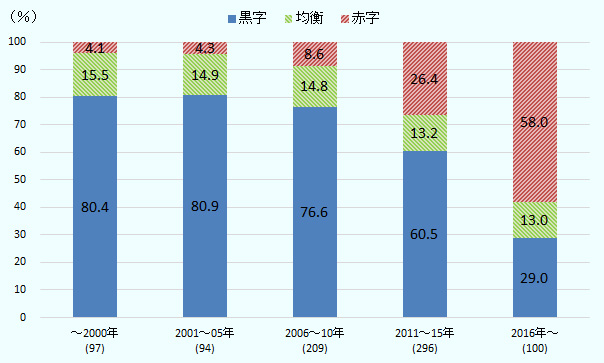

企業の設立年別にみると、2016年以降に設立した企業の半数以上が赤字だったが、2011年から2015年の間に設立した企業では6割が黒字、2010年以前に設立した企業では8割前後が黒字だった(図1参照)。業種別にみると、黒字の割合は製造業が69.0%、非製造業が61.8%となった。製造業は一般的に設備投資コストが大きいため、設立後数年は赤字となる企業が多いが、ベトナムで長年生産している企業が黒字の割合を底上げしたかたちだ。近年進出の増える非製造業は、設立から年数の経った企業でも黒字の割合にばらつきが出た。ベトナム市場の潜在性や成長性への期待は高いが、商慣習の違いや市場規模、地域差、競合相手の台頭など、一筋縄ではいかない市場の複雑さがうかがえる。

注:カッコ内は回答母数。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

事業拡大意欲はASEANトップ

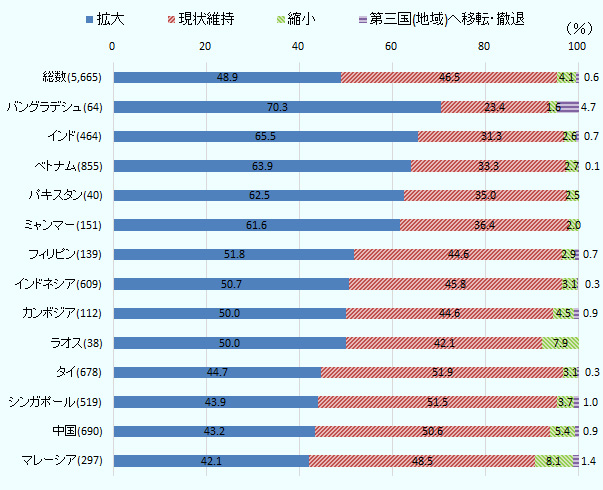

今後1~2年の事業展開の方向性については、ベトナムは「拡大」と回答した企業が63.9%(前年比5.9ポイント減)、「縮小」は2.7%(同1.8ポイント増)となった。前年よりも拡大意欲はわずかに下がったが、それでも「拡大」と回答した企業はASEANで最大の割合となった(図2参照)。実際に2019年はイオングループのように販売・サービス拠点を新たな都市に広げる動き(2019年12月12日付ビジネス短信参照)、王子グループのように工場を増設する動き(2019年11月1日付ビジネス短信参照)などがみられた。

また、設立から20年以上経っている企業でも、半数以上が「拡大」と回答しており、ベトナムでの事業の可能性の高さを表す結果となった。ベトナムの最低賃金は地域の発展度合いによって設定されており、より安価な地方の省への進出を検討する製造業も増えている様子だ。事業拡大の理由としては、現地市場での売り上げ増加と輸出拡大による売り上げ拡大の両方が見込める点が強みといえる。

注:カッコ内は回答母数。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

人材確保の課題が顕在化

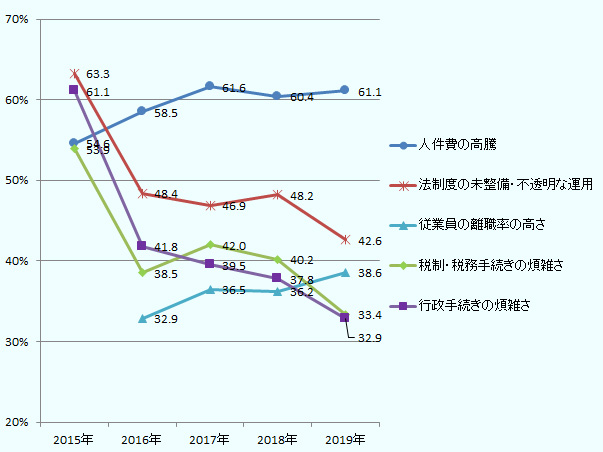

ベトナムの投資環境上のリスクは、4年連続で「人件費の高騰」を選んだ企業の割合が最大だった。「法制度の未整備・不透明な運用」「税制・税務手続きの煩雑さ」「行政手続きの煩雑さ」の割合は前年よりも低下したが、「従業員の離職率の高さ」の割合は増加し、前年の5位から3位に順位を上げた(図3参照)。

注:2015年は「従業員の離職率の高さ」に該当する調査項目がなかった。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

ベトナムでは、人件費の安さが投資環境上のメリットの1つだったが、その魅力は従前よりも低減している。日系企業における製造業作業員の月額基本給をみると、2019年はベトナムが236ドル相当で、中国(493ドル)やタイ(446ドル)と比べると半額程度だが、賃金上昇率は平均7.4%で、中国(5.7%)、タイ(4.0%)を上回っている。ベトナムは毎年平均7%以上の上昇率が続いており、企業によっては省人化を進めるため、自動化設備の導入を検討する動きも出ている。また、ベトナムはECやデジタルマーケティングの活用率が他国と比べて低い水準にある一方、ロボットの活用への関心が高いのは、人件費の高騰を見据えた対応の一環だと推察できる。

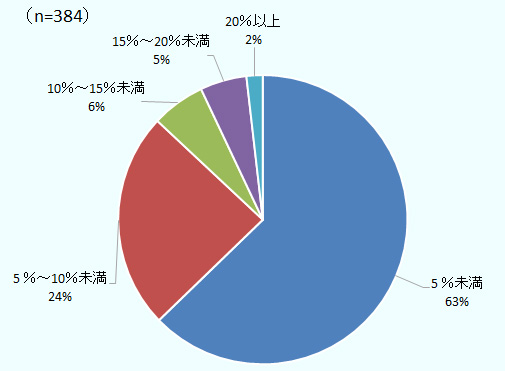

ベトナムの労働人口は年々増えているが、2019年の都市部の失業率は過去最低の2.93%となった。2019年は世界からベトナムへの直接投資認可件数が前年比21.2%増となるなど、外資系企業の新規設立も相次いでおり、人材の獲得競争が従前よりも激しくなってきた。在ベトナム日系製造業の月当たりの平均離職率を調査したところ、13%の企業が離職率が10%以上あると回答した(図4参照)。地域別にみると、離職率10%以上の企業は、北部と中部が10%程度であるのに対して、南部は18%で南部の方が人材の流動が比較的激しいとみられる。従業員を定着させる一環として、社内行事を実施している企業は8割弱あり、近年はテト(旧正月)に合わせたギフトを従業員に支給している企業も増えているようだ。そのほか、日本出張・研修、学習補助、追加の保険加入、人事評価制度の明確化、食事の充実など、魅力的な職場環境を目指す動きがある。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

行政手続き関連では改善がみられるも、リスクは顕在

前述のとおり、ベトナムの投資環境上のリスクとして、「法制度の未整備・不透明な運用」「税制・税務手続きの煩雑さ」「行政手続きの煩雑さ」を選んだ企業の割合は前年よりも低下した。ベトナム政府側の改善、日本企業側の適応が進んだ結果だと推察できる。一方、日系企業調査では、ベトナム政府の不透明な政策や手続きに対して、依然として多くの改善要望が寄せられた。特に2019年は投資インセンティブの撤回、電力不足に対する指摘が増えた。投資インセンティブ撤回については、経済区に入居している企業に付与されていた個人所得税50%減税の優遇が一方的に取り消されたことへの批判が多かった(2019年6月26日付ビジネス短信参照)。電力不足については、商工省が2021年以降にベトナム南部で電力需要が供給量を上回る恐れがあると発表したことを受け、企業の生産活動に影響しないか懸念の声が急増した。同時に、政府のエネルギー政策が不透明だという指摘も上がっている。そのほか、インフラ案件遅延の改善を求める声、許認可など各種手続きが煩雑だという訴えが前年同様多くみられた。

また、ベトナムでは58.3%の企業が現地調達の拡大意欲を示しているが、同時に56.2%の企業が原材料・部品の現地調達の難しさを問題に挙げている。ベトナムにおける現地調達率(金額ベース)は36.3%(前年から変化なし)で、中国(69.5%)やタイ(60.8%)と比べると、依然として低水準にとどまっている。ベトナムの現地調達は「現地進出日系企業」からが最多だが、他国と比べて日系以外の「その他外資企業」からの調達割合も高いのが特徴で、在ベトナムの台湾企業や韓国企業から調達している日系企業が多い。ベトナム地場企業からの調達率は低いままで、調達全体の13.6%(前年比0.8ポイント減)にとどまった。

日系企業調査の結果からみると、在ベトナム日系企業の多くが事業拡大の方向性であるなど、投資先としてのベトナムの魅力度は高いといえる。ただし、人件費の高騰をはじめ、投資環境にはさまざまなリスクが潜んでいるのも実態だ。それらのリスクを見込んだ計画や態勢づくりがベトナム事業における中長期的な成功へのポイントとなるだろう。

- 注1:

- 詳細は、地域・分析レポート「米中貿易摩擦の影響、ベトナムの日系企業はプラスとマイナスが均衡か」「ポストチャイナの筆頭、ベトナムの最前線」を参照。

- 注2:

- 詳細は、地域・分析レポート「右肩上がりのベトナム人材、活用のカギは相互理解」を参照。

- 執筆者紹介

-

ジェトロ・ハノイ事務所

庄 浩充(しょう ひろみつ) - 2010年、ジェトロ入構。海外事務所運営課(2010~2012年)、横浜貿易情報センター(2012~2014年)、ジェトロ・ビエンチャン事務所(ラオス)(2015~2016年)、広報課(2016~2018年)を経て、現職。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)