閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020営業利益の黒字割合は過去10年で最低水準(シンガポール)

2020年2月25日

ジェトロが実施した「2019年度 アジア・オセアニア進出日系企業実態調査」では、在シンガポール日系企業は、2019年の営業利益が黒字になると回答した企業割合が過去10年で最低水準の64.6%だった。ただし、企業属性をみると一様ではなく、製造業・非製造業、内販型・輸出型、業種別で違いがあった。また、現地スタートアップとの連携によりASEAN市場を目指すなど、新しい動きもみられた。進出日系企業の業績動向、事業展開の方向性、経営上の問題点について報告する。

黒字割合のばらつきが縮まる

本調査は、2019年8月から9月にかけてアジア・オセアニアの進出日系企業を対象にしたアンケートで、20カ国・地域の5,697社から回答を得た。このうち、シンガポールの進出日系企業の回答企業数は522社だった。回答企業の属性をみると、製造業・非製造業の種別では非製造業が402社(構成比77.0%)と多かった。また、設立年度では2011~2015年度に設立した企業が121社(23.2%)、従業員数では6~20人とした企業が163社(31.2%)だった。

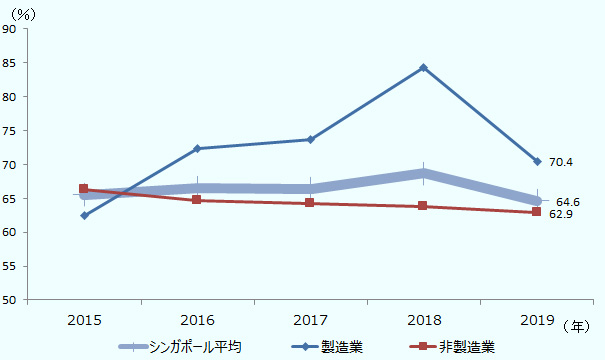

2019年の営業利益(見込み)について、「黒字」とした進出企業の割合(以下、黒字割合)は前年比4.1ポイント減の64.6%と、過去10年で最も低い水準だった。前年は対象国全体(20カ国)やASEAN(9カ国)の平均を上回ったが、2019年は全体平均(65.5%)を下回った。過去10年のトレンドをみると、シンガポール進出企業の黒字割合は、2010年をピークに2014年まで徐々に低下し、2015年以降は緩やかに回復していたが、2019年に再び低下した。

2019年の黒字割合を、製造業・非製造業別にみると、製造業は70.4%、非製造業は62.9%と製造業が非製造業を7.5ポイント上回った。しかし、製造業は前年比で13.9ポイントと大きく低下した。過去5年間の結果を経年比較すると、2015年を境に製造業が大きく上昇する一方で、非製造業は低下するなど、両者で対照的な傾向を示していた。しかし、2019年に製造業が大きく落ち込んだことで、両者の差は再び縮まった(図1参照)。

また、黒字割合を、輸出割合50%未満の企業(内需型)と輸出割合50%以上の企業(輸出型)で比較すると、内需型は60.9%(前年比3.3ポイント増)、輸出型は71.4%(8.2ポイント減)と、輸出型の落ち込みが目立った。過去5年間では、2018年までは輸出型が大きく上昇し、内需型の黒字割合が低下傾向にあったが、2019年はそれぞれが逆に転じたため、両者の差が縮まった(図1参照)。

図1:黒字企業割合の推移(製造業・非製造業、輸出型・内販型)

出所:ジェトロ「2015~2019年度アジア・オセアニア進出日系企業実態調査」

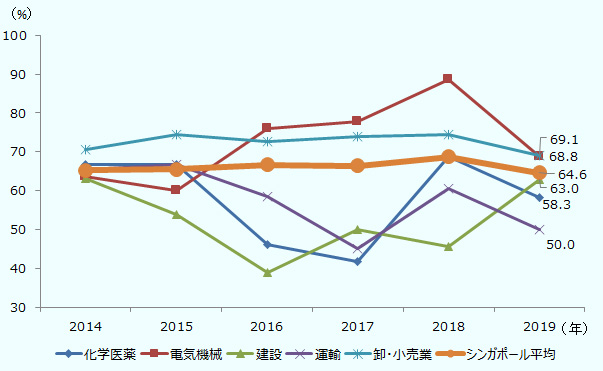

主要業種別では、IT製品を中心とする電気機械器具(2019年の回答企業数:32社)の黒字割合が、近年、徐々に高まる傾向にあったが、2019年は前年比19.7ポイント減と大幅に低下し、68.8%だった(図2参照)。化学・医薬(24社)、運輸(38社)でも10.5ポイント減と大きく落ち込んだ。これら2業種は、2014年以降、シンガポール平均値を下回る傾向にあり、事業を取り巻く国内外の市場や競争環境が悪化したことがうかがえる。商社や貿易業を中心とする卸・小売業(168社)は、シンガポール平均を4.5ポイント上回る69.1%となったが、前年比では5.3ポイント減だった。他方、建設は17.5ポイント増と前年から回復した。

出所:ジェトロ「2014~2019年度アジア・オセアニア進出日系企業実態調査」

このように、2019年のシンガポール進出企業の黒字割合は前年より低下したが、事業形態別では「製造業」「輸出型」が、業種別では「電気機械器具」「化学・医薬」「運輸」の落ち込みが目立った。

貿易産業省(MTI)の発表(1月2日)によると、シンガポールの2019年のGDP成長率(速報値)は前年比0.7%だった。前年のGDP成長率(3.1%)から縮小し、2009年の世界経済危機以来の低成長率だった。輸出依存度が高いシンガポールにおいて、外部経済環境の変化が、進出日系企業の業況に影響をもたらしたものといえるだろう。2019年のGDPの分野別では、建設が前年比2.5%増、サービス業が1.1%だった一方、製造業は1.5%減となり、製造業を取り巻く環境は厳しい状況が続いている。とりわけ、エレクトロニクス、化学をはじめとする業種では、生産低迷や販売減少に陥っている企業もある。米中貿易摩擦などの環境変化により、進出日系企業の中には、中国需要の停滞により、「中国向けエレクトロニクス製品の需要減退」(電気電子)、「市況が変動しマイナスの影響を受けている」(化学)などの声があった。また、先行き不透明感から、シンガポール国内で「欧米の主要顧客プロジェクトが中止となった」(機械)といった指摘もあった。

進出企業は販売機能を拡大

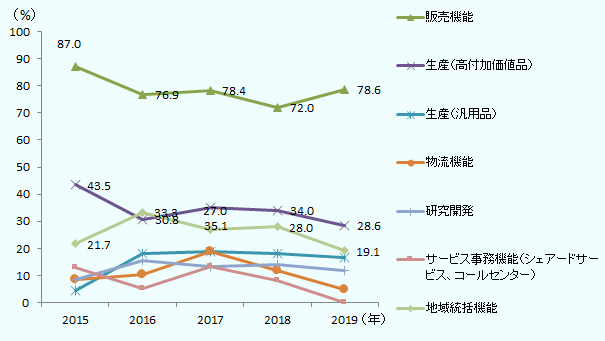

「今後1~2年の事業展開の方向性」に関する設問では、43.9%の企業が「拡大する」と回答した(前年比6.5ポイント減)。シンガポールは域内では相対的に成熟国であるため、全平均(48.9%)ASEAN平均(51.5%)と比較すると5~10ポイント近く低い水準で、過去の経年変化をみても、これら平均値と同じ増減トレンドを示す。製造業・非製造業別にみると、2019年は、製造業は35.0%(前年比18.8ポイント減)、非製造業46.6%(0.8ポイント減)と製造業が大幅に低下し、非製造業が逆転して上回る結果となった。「拡大する機能」について上位項目をみると、「販売機能」(69.7%)、「地域統括機能」(16.3%)、「生産(高付加価値品)」(14.9%)、「物流機能(10.9%)」が続き、前年と同じ順位だった。

1位の「販売機能」は、2位以降の項目を大きく引き離す結果が継続した。シンガポールの進出日系企業が、同国内を含めASEANを中心とした周辺国市場向けの商品・サービス供給ハブとしてシンガポールのメリットを生かし、機能強化をする動きと読みとれる。在シンガポール日系企業の輸出先は、ASEAN(53.8%)、日本(18.0%)、インド(4.4%)、中国(3.7%)で、ASEAN向けと回答した企業割合は調査対象国・地域の中で最も高く、ASEAN平均(29.6%)を大幅に上回る水準だった。

2位の「地域統括機能」は、シンガポールが全対象国・地域の中で最も高く、過去5年のいずれも全体平均を10ポイント超で上回った。進出日系企業は、ASEANで複数ある拠点の事業再編・強化のため、地域統括拠点を設置する動きがある。ただし、同項目を選択した企業比率は減少傾向にあり、地域統括機能の新規設置は一巡しているともいえる。しかし、進出日系企業への聞き取りによれば、各社は同機能をどのように安定的に運営し、事業拡大、効率化、内部統制の強化につなげるかについて、検討しているようだ。

3位の「生産(高付加価値品)」については、「生産(高付加価値品)」を強化するとした企業の割合は、製造業で28.6%と高い結果だった(図3参照)。シンガポールでは、人件費をはじめとした事業コスト増大に直面し、労働集約的な製造業の立地先としては適していないが、名目GDP(産業別)の約25%を工業が占め、また輸出額の約4割弱をIT製品が占めるなど、高付加価値品を中心に一定の集積がある。進出日系企業では生産効率の改善などに取り組み、既存拠点において生産拠点の高度化を目指す動きがみられ、「電子部品について域内での生産拡大を検討しており、オートメーション導入による既存シンガポール工場の拡張も選択肢として検討している」(電気電子)の声などがある。

図3:今後の事業展開:拡大する機能(製造業・非製造業別)

出所:ジェトロ「2015~2019年度アジア・オセアニア進出日系企業実態調査」

現地スタートアップとの連携でASEAN市場を目指す動き

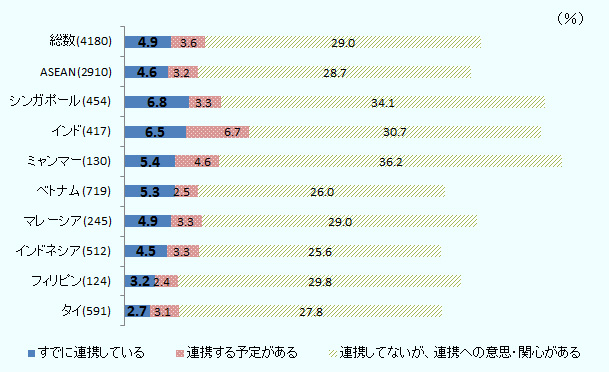

在シンガポール日系企業の最近のトピックとして、現地スタートアップとの協働を進める動きが挙げられる。「現地スタートアップとの連携」に関する設問では、シンガポール進出日系企業(454社)のうち、「スタートアップと既に連携している」進出日系企業は31社(構成比6.8%)を占めた。同比率はアンケート対象国中で最も高く、インド(6.5%)、ミャンマー(5.4%)、ベトナム(5.3%)、マレーシア(4.9%)、インドネシア(4.5%)が続いた。シンガポール企業で、「連携を予定している」企業は15社(3.3%)、「連携していないが連携の意思や関心がある」企業は155社(34.1%)だった。

また、このスタートアップとの連携でターゲットとする国・地域を「ASEAN」と回答した企業が102社(54.3%)、「現地」が43社(22.9%)だった。インド、ベトナム、マレーシア、インドネシアなどの進出企業は「現地」をターゲットする回答が最も多かったが、シンガポール進出企業は現地スタートアップとの連携により、ASEAN市場開拓を目指していることがうかがえる。シンガポールは近年、スタートアップを支えるエコシステムが急速に整い、東南アジア最大の企業拠点としての存在感が高まっている。政府の奨励策もあり、多国籍企業がスタートアップとの共同開発拠点を設置し、支援プログラムを開始する動きも増えている。進出日系企業も、デジタルエコノミー分野でイノベーション拠点を設置する動きを見せており、シンガポールのエコシステムの利点を生かし、ASEANなど周辺国への進出や拡大を目指す取り組みが増えている。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

課題は、人材などのコスト面における項目が継続して上位に

シンガポールのビジネス環境は、長期的な視野に立った政府主導による経済運営、自然災害がなく、政治が安定していることから、周辺国と比較するとビジネス上の課題は比較的少ない。アンケートで「経営上の問題点」に関する設問では、進出日系企業にとって「従業員の賃金上昇」(56.5%)が最大の課題と指摘された。次いで、「競合相手の台頭(コスト面で競合)」(48.8%)、「新規顧客の開拓が進まない」(41.9%)が続くなど、前年と大きな傾向に変化はなかった(表参照)。これらを大別すると、「事業コスト増大」と「人材面」の課題が構造的なものといえるだろう。しかし、その比率は2015年度調査と比較すると、2019年度調査では多くの項目で低下したことから、進出企業はこれらの課題に対応し、深刻さの程度は緩和してきたことがうかがえる。ただし、「新規顧客の開拓が進まない」は、41.9%で2015年調査とほぼ同水準だった。シンガポールが小国であり、周辺国と比較すると成熟市場であることや競争が激化していることがうかがえる。また、7位の「日本人出向役職員(駐在員)のコスト」は、周辺国の結果では上位項目に表れていないことから、シンガポール特有の課題といえ、住宅賃料など生活費が高いことが引き続き、指摘されている。

| 順位 | 回答項目(nは2019年回答数) |

2019年調査 (%) |

2015年調査 (%) |

増減 (ポイント) |

|---|---|---|---|---|

| 1位 | 従業員の賃金上昇 | 56.5 | 68.3 | △ 11.9 |

| 2位 | 競合相手の台頭(コスト面で競合) | 48.8 | 52.7 | △ 3.9 |

| 3位 | 新規顧客の開拓が進まない | 41.9 | 41.1 | 0.8 |

| 4位 | 主要販売市場の低迷(消費低迷) | 36.8 | 42.4 | △ 5.6 |

| 5位 | 限界に近づきつつあるコスト削減 | 36.5 | 40.5 | △ 4.0 |

| 6位 | 従業員の質 | 32.8 | 38.8 | △ 6.0 |

| 7位 | 日本人出向役職員(駐在員) のコスト | 31.3 | 42.0 | △ 10.8 |

| 8位 | 調達コストの上昇 | 29.9 | 42.9 | △ 13.0 |

| 9位 | 取引先からの発注量の減少 | 27.3 | 29.9 | △ 2.6 |

| 10位 | 従業員の定着率 | 26.4 | 32.1 | △ 5.8 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

- 執筆者紹介

-

ジェトロ・シンガポール事務所次長

藤江 秀樹(ふじえ ひでき) - 2003年、ジェトロ入構。インドネシア大学での語学研修(2009~2010年)、ジェトロ・ジャカルタ事務所(2010~2015年)、海外調査部アジア大洋州課(2015~2018年)を経て現職。現在、ASEAN地域のマクロ経済・市場・制度調査を担当。編著に「インドネシア経済の基礎知識」(ジェトロ、2014年)、「分業するアジア」(ジェトロ、2016年)がある。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)