閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

2020年2月25日

日本企業にとって、ASEANおよび南西アジア地域は製造拠点であるとともに、所得や人口が成長する消費市場でもある。近年の同地域への日本企業の直接投資動向をみると、おおむね非製造業投資が製造業投資を上回る傾向にある。非製造業(サービス業)に焦点を絞り、ASEANおよび南西アジアの現地市場開拓への取り組みについて、特に競合相手、消費や嗜好(しこう)の傾向といった観点から、ジェトロが実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、ジェトロ調査)の結果を基に解説する。

主な競合相手は日系や地場

今回のジェトロ調査では、アジアに進出する日系サービス業2,158社(注)から回答を得た。製造業と非製造業の比率をみると、非製造業の比率が最も高かったのはミャンマー(80.4%)で、次いでシンガポール(77.0%)、カンボジア(67.3%)が続いた。

サービス業における競合企業の国籍をみると、各国とも「進出日系企業」「地場企業」「中国企業」を挙げる比率が高いことが共通した。それぞれを見ていくと、「進出日系企業」を挙げた比率が最も高かったのはインドネシア(78.3%)、次いでミャンマー(76.6%)、ベトナム(74.1%)が続いた。業種別にみると、運輸業、建設業などの業種の比率が高かった。運輸業と建設業については、地場企業に比べて、進出日系企業を顧客としてターゲットにしている比率が他の業種に比べて高いことから、日本のサービス品質を求める進出日系企業との取引における競争が激しい業種のようだ。

「地場企業」を挙げた比率は、インドネシア(70.8%)、マレーシア(69.6%)、ベトナム(66.0%)の順に高かった。業種では、運輸業の比率が高い国が多かった。運輸業は「進出日系企業」が競合相手という比率も高いが、汎用(はんよう)サービスなどコスト削減が求められる部分において、地場企業と競合しているものとみられる。また、インドとシンガポールにおいては、通信・ソフトウエア業で「地場企業」を競合相手とする比率が高い傾向にあった。両国における地場IT企業、IT技術者の集積が背景にあるといえるだろう。

「中国企業」を挙げた比率が最も高かったのはパキスタン(55.0%)で、次いでカンボジア(43.5%)、スリランカ(38.1%)が続いた。業種別では建設業、卸売・小売業が高い傾向にある。建設業における「中国企業」を競合とする比率は総じて高い傾向にあるが、特に「中国企業」を挙げた上位3カ国は、中国による「一帯一路」政策のインフラ案件が盛んな国でもあり、中国企業のプレゼンスが他国に比べて高い傾向にあるといえる。

バングラデシュ、ベトナムでは、進出日系企業、地場企業に次いで、韓国企業を競合とする比率がそれぞれ21.6%、18.9%と他国に比べて高かった。バングラデシュでは現代建設やGS建設などのインフラ案件における建設業で、ベトナムではサムスン火災保険やハンファ生命といった保険業において、韓国企業が市場を牽引しているようだ。

価格重視、現地カスタマイズ型が主流

続いて、各国の嗜好、価格と品質に対する考え方についての回答結果を見てみる。

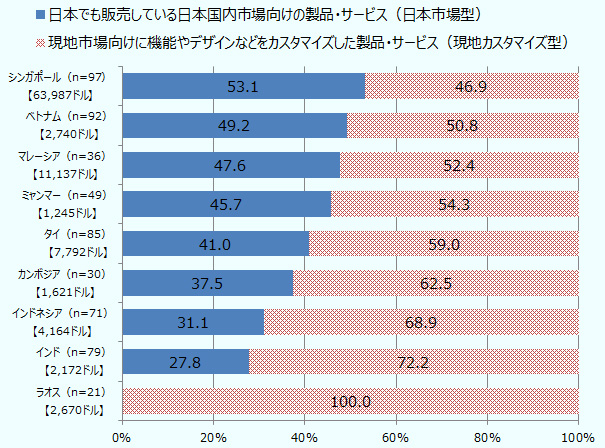

まず、進出先の顧客について「日本でも販売している日本国内向け製品・サービス(日本市場型)」と、「現地市場向けに機能やデザインなどをカスタマイズした製品・サービス(現地カスタマイズ型)」のどちらが好まれるかを見ていく(図1参照)。ASEANおよび南西アジア地域の中で最も所得の高いシンガポールが、日本市場型を好む割合が53.1%と最も高く、唯一、過半を超えた。高価格帯の商材であっても購入できる購買力があることに加え、日本に複数回旅行に行ったことがあり、日本で経験した商品やサービスを自国でも楽しみたいという層が多いことが推測される。一方、シンガポール以外の国は「現地カスタマイズ型」が好まれると回答した。特に、ラオスは回答企業のすべてが「現地カスタマイズ型」を選択、インドも7割以上が選択した。こうした国では、日本でも販売されているものだから売れる、ということにはならないため、いかに現地の人々の所得や嗜好などに合わせてカスタマイズができるかが勝負となるだろう。

(「日本市場型」対「現地カスタマイズ型」)

注:業種は回答企業数が20以上の分野のみ。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

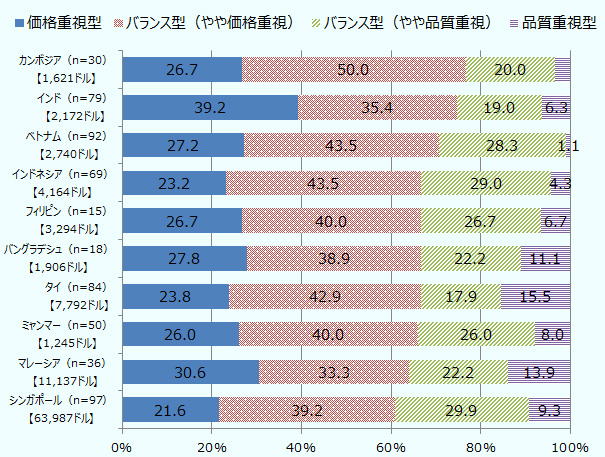

次に、現地の一般消費者が、製品・サービスを選ぶ際、価格と品質をどのように検討しているかという質問に対する回答結果をみてみる(図2参照)。総じて価格を重視する比率が高いものの、シンガポールやマレーシアといった所得の高い国の方が品質を重視する比率がやや高い傾向にある。

注:業種は回答企業数が15以上の分野のみ。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

広告宣伝はSNSが基本

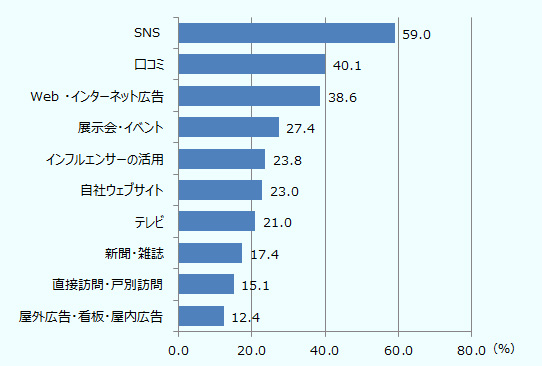

現地消費者に対して効果が高い広告宣伝方法については、ASEANおよび南西アジア地域の全対象国において、インターネット普及率や携帯電話/スマートフォン普及率の高まりを背景に、「SNS」が第1位となった(図3参照)。また、同様の理由から「Web・インターネット広告」の効果もASEANを中心に高かった。他方で、口コミの影響力も強い。

全体的にみると、効果の高い広告宣伝方法はインターネットを活用したものが主流ではあるが、特に南西アジア各国では、テレビや新聞・雑誌などのオフラインの広告・宣伝にも一定の効果がある、と評価する企業の比率が高かった。

(ASEAN・南西アジア平均、上位10項目)

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:総務省「世界情報通信事情」

各国で最も広告宣伝効果が高かったSNSについて詳しく見てみると、ほとんどの国で「Facebook」が圧倒的だった(表参照)。ASEANおよび南西アジア地域では、Facebookアカウントの作成は基本中の基本といえそうだ。「Facebook」に次いで効果が高いSNSとして「Instagram」が続くが、国によって割合にはばらつきがある。中でも、インドネシア(83.8%)、マレーシア(68.2%)、シンガポール(57.1%)は「Instagram」の効果が高く、特にインドネシアでは「Facebook」の75.7%を上回る。写真が中心となる「Instagram」では、「インスタ映え」が重要になる国といえるだろう。特定のハッシュタグを使った写真コンテストといったプロモーションも効果的だ。

続いて、動画サイトの「YouTube」が上位にあがる。最近では電子商取引(EC)サイトを中心に「シーナウ・バイナウ(See Now, Buy Now)」といった動画を見ながらオンラインで買い物が楽しめるサービスに人気が集まっていることもあり、写真や文字だけでは伝わらない使い方や質感などを伝えることができる点で、動画による広告・宣伝には今後の伸び代がある方法といえる。

国別の特徴として、タイでは「LINE」が55.1%と、「Facebook」に次いで高い。タイでは2016年に、モバイル送金・決済サービスの「LINE Pay」が、公共交通カードのラビットカードと提携したことから、「LINE」の普及が進んでおり、日本のように「LINE」の公式アカウントなどを活用したプロモーションにも効果があるようだ。また、ベトナムでは、2012年にベトナムで開発されたチャットアプリ「Zalo」が47.3%と、「Facebook」に次いで高い。「Zalo」はベトナムの若者を中心に普及しており、写真投稿機能なども充実しており、「LINE」と「Instagram」を融合したような多機能のアプリとして人気のようだ。ショッピング機能も付いていることから、アプリから直接購買につなげる手段として効果が期待できる。

|

地域・国 (有効回答数) |

第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 第6位 |

|---|---|---|---|---|---|---|

|

ASEAN 289 |

Facebook 93.4 |

Instagram 43.6 |

YouTube 26.3 |

LINE 22.8 |

Twitter 14.2 |

WhatsApp 11.1 |

|

ベトナム 55 |

Facebook 94.6 |

ZALO 47.3 |

Instagram 29.1 |

YouTube 21.8 |

LINE 14.6 |

Twitter 12.7 |

|

シンガポール 49 |

Facebook 95.9 |

Instagram 57.1 |

YouTube 32.7 |

LINE 14.3 |

LinkedIn 14.3 |

WhatsApp 12.2 |

|

タイ 49 |

Facebook 93.9 |

LINE 55.1 |

Instagram 42.9 |

YouTube 36.7 |

Twitter 18.4 |

LinkedIn 4.1 |

|

カンボジア 22 |

Facebook 100.0 |

LINE 31.8 |

Instagram 31.8 |

YouTube 22.7 |

Twitter 18.2 |

WeChat 13.6 |

|

インドネシア 37 |

Instagram 83.8 |

Facebook 75.7 |

YouTube 32.4 |

WhatsApp 32.4 |

Twitter 29.7 |

LINE 18.9 |

|

マレーシア 22 |

Facebook 90.9 |

Instagram 68.2 |

WhatsApp 36.4 |

YouTube 31.8 |

Twitter 22.7 |

LINE/WeChat 13.6 |

|

ミャンマー 39 |

Facebook 100.0 |

LINE 10.3 |

YouTube 10.3 |

Instagram 7.7 |

WeChat 5.1 |

Twitter 2.6 |

|

南西アジア 55 |

Facebook 85.5 |

Instagram 50.9 |

YouTube 45.5 |

WhatsApp 40.0 |

Twitter 20.0 |

LinkedIn 16.4 |

|

インド 34 |

Facebook 79.4 |

Instagram 52.9 |

YouTube 44.1 |

WhatsApp 41.2 |

LinkedIn 14.7 |

Twitter 14.7 |

|

バングラデシュ 11 |

Facebook 100.0 |

YouTube 63.6 |

Instagram 36.4 |

LINE/Twitter/TikTok/WhatsApp他 9.1 |

||

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

各国特性に応じたカスタマイズを

ASEANおよび南西アジアにおける現地市場は共通点が多い。しかし、細かくみていくと、国ごとの特色もある。共通する基本の部分は押さえつつ、自社がターゲットとする階層に合わせてカスタマイズすることで、より効果が期待できる。そのためにも、当たり前のことではあるが、各国の所得水準、所得層の分布、消費の嗜好、SNSの活用方法、地場企業などの競合相手の事例研究などを行うことが重要だ。

- 注:

- ASEANは1,822社、南西アジアは336社の非製造業が回答した。この中には農林水産業や鉱業に従事する企業22社も含まれているが、本稿では便宜的に「日系サービス業」としている。

- 執筆者紹介

-

ジェトロ・クアラルンプール事務所

田中 麻理(たなか まり) - 2010年、ジェトロ入構。海外市場開拓部海外市場開拓課/生活文化産業部生活文化産業企画課/生活文化・サービス産業部生活文化産業企画課(当時)(2010~2014年)、ジェトロ・ダッカ事務所(実務研修生)(2014~2015年)、海外調査部アジア大洋州課(2015~2017年)を経て、2017年9月より現職。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)