閉じる

閉じる

特集:現地発!アジア・オセアニア進出日系企業の今-2020足元の景況感は悪化も、6割以上が事業拡大方針(インド)

進出日系企業実態調査報告インド編(前編)

2020年2月25日

2019年のインド経済は減速感が目立った。ジェトロが実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)からも、在インド日系企業の景況感の悪化がうかがえる。しかし、人口13億人を抱える巨大市場の潜在力への期待から、今後の事業拡大への意欲も同時に見えてきた。本稿では、日系企業調査を基に、在インド日系企業の抱える課題や、インド経済の今とこれからを前編と後編の2回に分けて報告する。

前編では、(1)インド経済の景況感の悪化とその背景、(2)日系企業が抱える課題、(3)輸出拠点・グローバルサプライチェーンの一部としてのインドの3点を報告する。

(1)インド経済の景況感の悪化とその背景

2018年度調査に比べ、インドは最も景況感が悪化

在インド日本大使館とジェトロが整備した最新の「インド進出日系企業リスト」によると、インド進出日系企業数は1,441社5,102拠点(2018年10月時点)。そのうち8割以上を大企業が占めている。今回の日系企業調査では、467社から回答を得た。

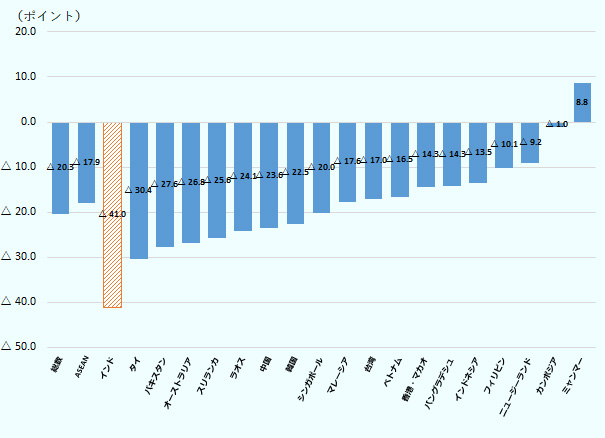

2019年のDI値(注)の全体平均は3.3ポイントと、ほぼ全ての国・地域で前年度に比べて景況感は悪化した。インドのDI値はマイナス1.1ポイントと、調査対象の20カ国・地域のうち10位だった。しかし、前年度の39.9ポイントと比べるとマイナス41.0ポイントと、調査対象国・地域の中で最もマイナス幅が大きかった(図1参照)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

景況感悪化の最大要因は国内市場の低迷

景況感悪化の最も大きな要因とみられているのは、国内の主要販売市場の低迷だ。現地の経営上の問題点についての設問で「主要販売市場の低迷」を選択した企業の割合が50.6%と、2018年度調査時の9.1%から41.5ポイント増加した(表1参照)。

| 順位 | 国・地域 |

2019年調査 (%) |

2018年調査 (%) |

増減 (ポイント) |

|---|---|---|---|---|

| 1位 | インド | 50.6 | 9.1 | 41.5 |

| 2位 | タイ | 36.9 | 17.6 | 19.3 |

| 3位 | 中国 | 40.2 | 21.9 | 18.3 |

| 4位 | 香港・マカオ | 42.1 | 27.2 | 14.9 |

| 5位 | 韓国 | 51.1 | 36.8 | 14.3 |

| 6位 | シンガポール | 36.8 | 22.6 | 14.2 |

| 7位 | インドネシア | 38.6 | 24.5 | 14.1 |

| 8位 | マレーシア | 41.6 | 29.8 | 11.8 |

| 9位 | オーストラリア | 35.4 | 26.8 | 8.6 |

| 10位 | 台湾 | 38.5 | 32.0 | 6.5 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

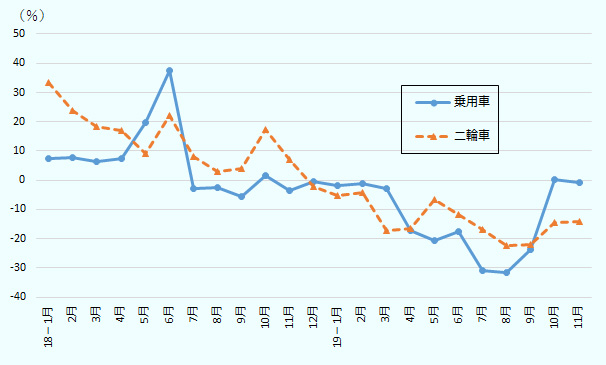

特に減退が顕著なのは自動車市場だ。2018年後半から減速感を強めた自動車の販売台数は、2019年4月以降、対前年同月比で大幅に落ち込んだ(図2参照)。不良債権問題に伴う銀行ローン融資の厳格化や、ノンバンクセクターの貸し出し余力の低下などで、消費者が調達資金を入手しにくくなっていること、昨今の原油・燃料価格の上昇、自動車保険料の値上げ、2020年4月から導入される排ガス規制強化をにらんだ買い控えなど、複合的な要因が影響しているとみられる。

出所:インド自動車工業会(SIAM)

景気の低迷は実質GDP成長率にも表れている。2019年11月に発表された2019年度第2四半期(2019年7~9月)の実質GDP成長率(2011年基準)推計値は前年同期比4.5%と、2018年度第1四半期(4~6月)以降6四半期連続での減速。政府は2019年、公営銀行への公的資金の投入や老朽化した政府公用車の買い替え、単一ブランド小売業の調達要件の緩和、法人税の引き下げなど、矢継ぎ早に景気刺激対策を発表したが、政策の効果はすぐには現れず、2019年のインド経済は厳しい局面に立たされた。

成長力・潜在力の高さを背景に、6割以上の企業が事業拡大方針

こうした景気の減退は、モディ首相が第1期政権で強いリーダーシップの下で成し遂げた高額紙幣の廃止や物品・サービス税(GST)導入といった大胆な経済改革の反動ともいえる。現在はこうした改革の調整期にあるため、過度に悲観することなく中長期的視点で動向を注視する必要があるだろう。

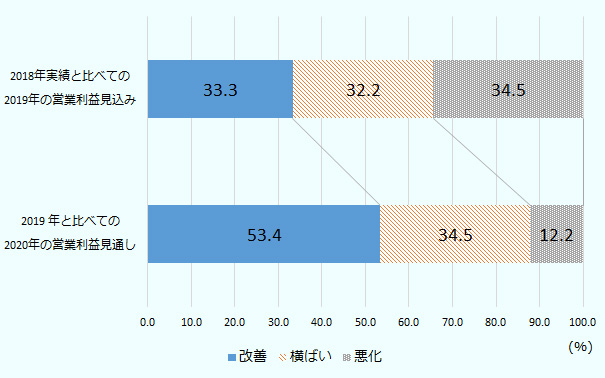

図3の示すとおり、多くの日系企業も2020年以降の回復を見込んでいる。2018年度実績と比べての2019年度の営業利益見込みを「改善」とした企業は33.3%だったが、2019年と比べての2020年の営業利益見通しを「改善」とした企業は53.4%と、20.1ポイント増となった。一方、「悪化」と回答した企業は34.5%から12.2%に減少している。

また、今後1~2年の事業展開の方向性についての設問では、65.5%が「拡大」、31.3%が「現状維持」と回答。拡大する理由として最も多かった項目は「現地市場での売り上げ増加」(86.1%)、次いで「成長性、潜在力の高さ」(60.1%)だった。足元の景況感が悪いとはいえ、巨大市場の潜在力への期待感は薄れていない。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

(2)日系企業が抱える課題

高止まりする昇給率と日系企業の対策

2018年に引き続き、進出日系企業の「経営上の問題点」では「従業員の賃金上昇」が首位となった。前年比昇給率の結果を見ると、2018年度から2019年度が9.4%、2019年度から2020年度が8.8%となっており、それぞれパキスタンに次いで2番目に位置している。

なお、本調査の対象は「正規雇用」労働者となっているが、実際には労働者の全てが正規雇用というわけではない。「非正規雇用」の労働者や、NEEM(National Employability Enhancement Mission Scheme)と呼ばれる実務研修スキームを活用する例なども見られる。

コスト競争に打ち勝つための現地調達の強化

インドでは、地場企業などのコスト競争力が高く、価格競争が厳しい市場と評価されることが多い。日系企業調査でも、経営上の問題点として「競合相手の台頭(コスト面で競合)」を挙げた企業は53.0%と、3番目に高い。

製造業を展開する企業にとっては、コスト競争に打ち勝つために一層の現地調達の強化が求められる。インドにおける現地調達率は55.5%と、調査対象国・地域の中で4番目に高い。また、64%の企業が現地からの調達を今後拡大する方針と回答している。現地調達を高めることは品質や納期の面でリスクともなるが、進出企業に聞くと、これらのリスクをいかに取るかが重要だという。例えば、ある化学メーカーは、一部の原材料や梱包(こんぽう)材の「ジャスト・イン・タイム」が不可能なことから、自社倉庫内で一定期間分を常に在庫している。また、ある消費財メーカーは新たに設備投資をし、これまで外注していた簡易な機械部品を自作し内製化することで、調達における外注リスクとコスト上昇リスクの抑制を図りつつ、現地調達を安定化させている。このように、一般的には避けるべきと考えられるリスクをいかに取れるかが、インドにおける現地調達の強化とコスト競争の克服につながっているともいえる。

(3)輸出拠点・グローバルサプライチェーンの一部としてのインド

インドからの輸出が今後のカギとなる

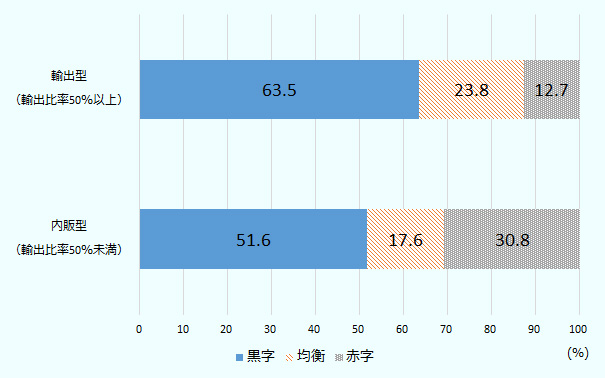

日系企業の多くは国内市場を狙って進出しているが、輸出やグローバル・バリュー・チェーンという側面からも調査結果をひもといてみたい。在インド日系企業の売上高に占める輸出の比率は17.8%と、調査対象国・地域中2番目に低い。しかし、輸出比率の高い企業の方が黒字の割合が大きく(図4参照)、国内市場のみならず、インドからの輸出にも目を向けることが今後のカギとなるといえる。インド政府も貿易赤字の解消や国内の産業競争力の強化のため輸出振興に力を入れている。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

今後1~3年の事業/製品の輸出市場として最も重要と考える国・地域に関する設問では、1位がASEANで25.1%、2位が中東アフリカで24.8%と、前年に引き続きASEANや中東アフリカが重視されている。日本・インド両政府は、アジア・アフリカ地域の産業ネットワークの発展に向けた日印ビジネス交流促進に向けての取り組みを始めており、2018年10月のモディ首相訪日時に署名された日印共同声明では、「アジア・アフリカ地域における日印ビジネス協力プラットフォーム」の設立に向けた議論を歓迎するとした。こうした流れを受けて、ジェトロとインド工業連盟(CII)は2019年12月、日印企業の連携を通じたアジア・アフリカ地域でのビジネス展開についてのレポート「Analysis Paper on: Platform for Japan-India Business Cooperation in Asia-Africa Region![]() (1.16MB) 」を作成した。

(1.16MB) 」を作成した。

今後の動向が注目されるRCEP交渉

こうしたグローバルなヒト・モノ・カネの動きの中で注目すべきは、自由貿易協定(FTA)や経済連携協定(EPA)だ。調査国・地域全体でのFTA・EPA活用率は52.4%と、日系企業調査開始以降初めて50%に達した。在インド日系企業のFTA・EPA活用率は58.5%と全体平均より高く、15.3%の企業が今後の活用を検討中と回答している。国・地域および輸出入別の活用率は表2の通りで、インド‐ASEAN貿易協定(AIFTA)やインド‐日本包括的経済連携協定(日印CEPA)の活用率が高い。

| 国 | 相手国・地域 | 輸出 | 輸入 | ||||

|---|---|---|---|---|---|---|---|

| 企業数 | 活用企業数 | 活用率(%) | 企業数 | 活用企業数 | 活用率(%) | ||

| インド | ASEAN | 55 | 30 | 54.6 | 103 | 74 | 71.8 |

| 日本 | 68 | 23 | 33.8 | 201 | 115 | 57.2 | |

| 日本(GSP) | 18 | 10 | 55.6 | ― | ― | ― | |

| EU(GSP) | 16 | 10 | 62.5 | ― | ― | ― | |

| SAARC | 21 | 8 | 38.1 | ― | ― | ― | |

| 韓国 | ― | ― | ― | 26 | 14 | 53.9 | |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

インドは複数の経済協定を引き続き交渉しているが、中でも動向が注目されているのは、東アジア地域包括的経済連携(RCEP)だ。RCEPは2019年内の妥結を目指して交渉が進められていたが、2019年11月にタイで開催された首脳会合でインドが難色を示し、16カ国での合意は2020年以降に先送りされることとなった(2019年11月11日付ビジネス短信参照)。インドの懸念は貿易赤字の拡大だ。特に最大の輸入相手国である中国とは、直接的な貿易赤字に加えて、シンガポールや香港、ASEANなどを迂回(うかい)して多くのモノがインドに入っているとされており、インドは対中貿易赤字の拡大を警戒している。11月の共同首脳声明では、全てのRCEP参加国が相互に満足するかたちでインドの抱える課題の解決のために協働するとされたが、インド国内ではRCEP離脱を支持する声も大きく、交渉復帰への見通しは立っていない。今後のインドの動向と他のRCEP参加国がインドへどのように働きかけるかという点が注目される。

後編では、日系企業の目線から見たインドの国内市場の特徴と、デジタル技術の活用について報告する。

- 注:

- Diffusion Indexの略で、営業利益が前年比で「改善」すると回答した企業の割合から「悪化」すると回答した企業の割合を差し引いた数値。景況感がどのように変化していくかを数値で示す指標。

- 執筆者紹介

-

ジェトロ・ニューデリー事務所

磯崎 静香(いそざき しずか) - 2014年、ジェトロ入構。企画部企画課(2014~2016年)、ジェトロ・チェンナイ事務所海外実習(2016~2017年)、ビジネス展開支援部ビジネス展開支援課(2017年~2019年)を経て、2019年11月から現職。

- 執筆者紹介

-

ジェトロ・アーメダバード事務所

丸崎 健仁(まるさき けんじ) - 2010年、ジェトロ入構。ジェトロ・チェンナイ事務所で実務研修(2014年~2015年)、ビジネス展開支援部、企画部海外地域戦略班(南西アジア)を経て、2018年3月よりジェトロ・アーメダバード事務所勤務。

- 執筆者紹介

-

ジェトロ・ムンバイ事務所

比佐 建二郎(ひさ けんじろう) - 住宅メーカー勤務を経て、大学院で国際関係論を専攻。修了後、2017年10月より現職。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)