閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

2020年2月25日

ミャンマーでは、2011年の民政移管以降の経済改革により、日系企業を取り巻くビジネス環境は改善している。同国は、中国、インドやASEANに近接する地理的要衝にあり、5,000万人を超す人口と豊かな天然資源にも恵まれ、投資先として大きな潜在性を秘めている。さらに、近年は7%前後の高い経済成長を遂げており、日本企業から進出に向けた関心が高まっている。同国におけるビジネスの現状や問題点、投資環境上のメリットやリスクについて、ジェトロが実施したアンケートの結果を基に検証する。

業績が改善、6割が今後1-2年の事業拡大に意欲

ジェトロは毎年、「アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)を実施しているが、2019年度調査(2019年8~9月実施)では、ミャンマーについては過去最多の153社の進出日系企業から回答を得た。ミャンマー進出日系企業のうち、2019年の営業利益見込みを「黒字」と回答した割合は38.0%(前年比3.2ポイント増)となった一方、「赤字」と回答した企業の割合は43.8%(前年比0.3ポイント減)であった。調査対象のアジア・オセアニア20カ国・地域の中で、最も黒字の割合が低い結果となった。

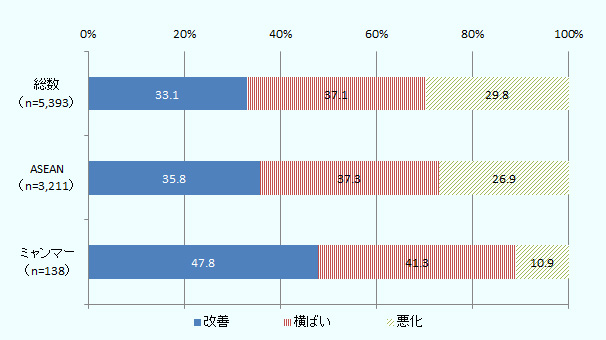

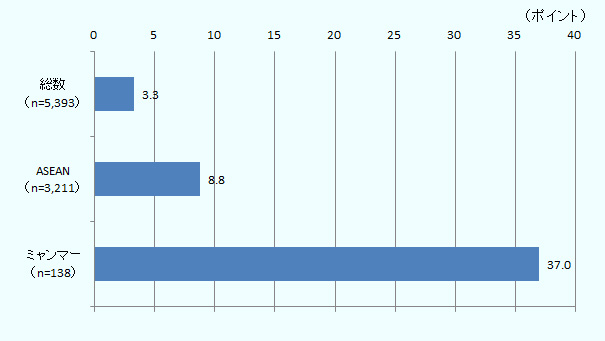

他方、2018年と比較した2019年の営業利益見込みについて、「改善」すると回答した企業割合は47.8%と、調査対象国中で1位になった(図1参照)。また、2019年の景況感を示すDI値(注)についても、ミャンマーは37.0ポイントで調査対象国中1位となった(図2参照)。さらに、2019年度調査で2018年を上回る結果が出たのは、20カ国・地域の中でもミャンマーのみという結果になった。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

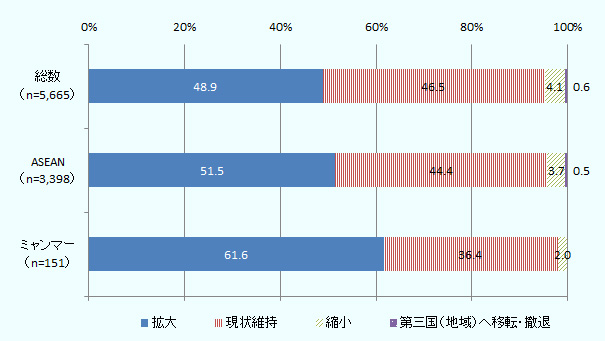

今後1~2年の事業展開の方向性については、61.6%の企業が「拡大」すると回答しており(図3参照)、2018年に続き高水準を維持している。事業拡大の理由としては、「現地市場での売り上げ増加」(72.8%)および「成長性、潜在力の高さ」(55.4%)が挙げられた。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

ミャンマーでは、2011年の民政移管以降に日系企業の進出が急増したため、業歴が浅い企業が多い。今回の調査でも、回答企業の中で2011年以降に設立された企業は全体の86.9%を占めた。黒字化まで時間がかかるケースが多いため、足元の業況としては悪くみえる。

しかし、近年になって、ミャンマー政府が進めてきた数々の経済改革が、成果として着実に実を結んでいる。投資関連法の整備や外資規制の緩和など、ビジネス環境は年々改善している。そうした変化も、景況感や事業拡大意欲にプラスの効果を与えているとみられる。実際、ミャンマー投資企業管理局(DICA)が公表した統計によると、2018年度(2018年10月~2019年9月)の外国直接投資件数(ティラワ経済特区を除く)は282件と過去最高を記録しており、製造業を中心にミャンマーへの投資が活発化している。

成長性は高いが、インフラや法制度の運用などに課題

ミャンマーの投資環境上のメリットとしては、「市場規模/成長性」が76.7%と最も高く、続いて54.7%の企業が「人件費の安さ」と回答している。人件費については、製造業・作業員およびエンジニア、非製造業・スタッフの年間実負担額はASEANの中で最低水準となっている。ミャンマーでは2013年に最低賃金法が成立し、2015年に法定最低賃金が日額3,600チャット(約266円、1チャット=約0.074円)に定められ、2018年には現在の日額4,800チャット(約355円)に改定された。最低賃金は2年ごとに見直すことになっており、2020年は改定年に当たる。労働組合側は現行比50%増の日額7,200チャット(約533円)を要求していると現地では報道されているが、産業界の反発もあり、最終的にどの水準で決着するのか、今後の政労使による協議の動向が注目される。

投資環境上のリスクとしては、「インフラの未整備」が78.7%、「現地政府の不透明な政策運営」が63.3%、「不安定な政治・社会情勢」が60.7%と続く(表1参照)。インフラの未整備については、調査国対象国の中で最も回答率が高いという結果となった。さらに、インフラの未整備が課題とした回答者の91.7%が「電力」、71.3%が「道路」をリスクと回答した。特に電力については、現在の経営上の課題にもなっているため、次項で触れたい。こうした状況の中、日本政府が2016年に打ち出した支援パッケージ(2020年までに官民合計8,000億円)により、インフラ整備が目に見えて進んでいる。例えば、ヤンゴン市内からティラワ経済特区(SEZ)へ向かう途上では、バゴー橋の建設が進み、橋からSEZまでのアクセス道路も整備されている。また、「現地政府の不透明な政策運営」については、日ミャンマー両国の官民でビジネス環境上の課題などを幅広く議論する「日ミャンマー共同イニシアチブ」において、法制度運用の明確化や各種手続きの迅速化・簡素化などについて議論が進んでいる。

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | インフラの未整備 | 78.7 |

| 2 | 現地政府の不透明な政策運営(産業政策、エネルギー政策、外資規制など) | 63.3 |

| 3 | 不安定な政治・社会情勢 | 60.7 |

| 4 | 法制度の未整備・不透明な運用 | 56.7 |

| 5 | 行政手続きの煩雑さ(許認可など) | 44.0 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

電力の安定供給、現地調達率の向上がカギ

経営上の問題点としては、「電力不足・停電」が69.2%と、2018年の42.3%から大きく上昇した(表2参照)。ミャンマーの電源構成は水力が6割を占めているため、発電量が天候の影響を受けやすい。特に2019年は降雨量が少なかったため、電力不足による計画停電が実施され、日系縫製メーカーが入居するミンガラドン工業団地では、月の稼働時間の5割以上が停電した工場もあったという。急速な経済発展が進むミャンマーだが、今後も持続的な成長を遂げていくためには、安定的な電力供給・電化率向上が課題である。こうした状況を改善するため、ミャンマー政府は2019年、電気料金を5年ぶりに引き上げ、電力公社の赤字体質を改善して、発電投資への資金確保に取り組んでいる。

| 順位 | 回答項目 |

2019年 回答率 |

2018年 回答率 |

|---|---|---|---|

| 1 | 電力不足・停電 | 69.2 | 42.3 |

| 2 | 原材料・部品の現地調達の難しさ | 65.4 | 65.4 |

| 3 | 従業員の質 | 56.8 | 57.9 |

| 4 | 競合相手の台頭(コスト面で競合) | 52.2 | 47.5 |

| 5 | 従業員の賃金上昇 | 50.0 | 53.4 |

| 5 | 人材(中間管理職)の採用難 | 50.0 | 41.4 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

「原材料・部品の現地調達の難しさ」(65.4%)は、2番目に大きい経営課題となっている。民政移管以降に日系製造業の進出は進んだが、現地調達率は依然として低水準だ。2019年の現地調達率は20.0%で、前年(32.4%)から12.4ポイント減少しており、ASEANではカンボジア(12.1%)に次ぐ低さとなった。これは、原材料・部品を100%外国から調達する(現地調達率が0%の)新規進出メーカーが増えたことにより、現地調達率の平均値が押し下げられたことが考えられる。

これまでミャンマーに進出した製造業の多くは、安い人件費を活用して委託加工形態をとる労働集約型の縫製業が中心で、原材料の多くを日本や中国、ASEANなどから調達していた。しかし、2015年に電力インフラなどが用意されたティラワSEZが開業して以降、自動車部品、電子部品、電池、農業機械、建材、塗料、製缶などの幅広い業種が進出し、今後、産業の裾野の拡大につながる可能性がある。ミャンマーでの現地調達が本格化するには時間がかかるとみられるが、部品や材料メーカーを含めた幅広い産業の進出に期待がかかる。

- 注:

- DI値とは、Diffusion Indexの略で、「改善」すると回答した企業の割合から「悪化」すると回答した企業の割合を差し引いた数値。景況感がどのように変化していくかを数値で示す指標。

- 執筆者紹介

-

ジェトロ・ヤンゴン事務所

細沼 慶介(ほそぬま けいすけ) - 2001年、経済産業省入省。2019年からジェトロ・ヤンゴン事務所勤務(出向)。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)