閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020在タイ日系企業の景況感が悪化、ASEANワースト2位に

2020年2月25日

タイ国家経済社会開発委員会(NESDC)は2019年11月18日、2019年の経済成長率の見通しを公表した。2019年の見通しは2.6%となり、前年(4.1%)と比較すると伸び率が大幅に縮小、前回見通し(2.7~3.7%、8月19日公表)の下限よりもさらに低い値となった。民間消費は堅調(8月見通し:4.2%→11月見通し:4.3%)な一方、民間投資(3.7→2.8)、政府投資(4.0→2.3)、輸出(マイナス0.7→マイナス1.4)および輸入(マイナス0.5→マイナス2.6)は伸び悩む。ジェトロが実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)の結果においても、2019年の在タイ日系企業の景況感を示すDI値(注)は悪化した。2020年の見通しは幾分、回復基調に転じる見込みではあるが、米中貿易摩擦の動向や中国経済の減速、通貨バーツ高などさまざまな懸念要因があり、楽観視できない状況が続いている。本稿では、日系企業調査結果を基に、タイ経済の現状を分析する。

自動車産業を中心に景気が冷え込み

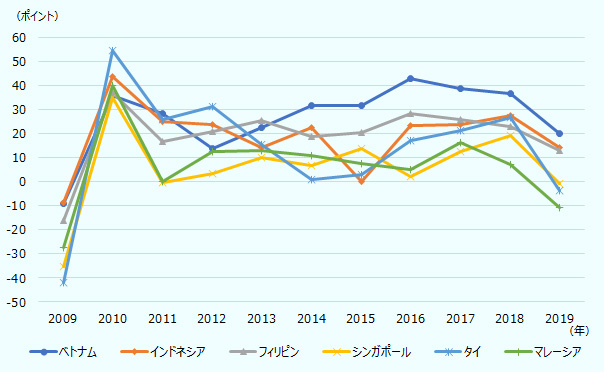

日系企業調査における景況感の項目を見ると、2019年の在タイ日系企業のDI値は、マイナス3.6ポイントとなり、前回調査(26.9ポイント)から大幅に悪化、ASEAN6カ国(フィリピン、インドネシア、ベトナム、マレーシア、タイ、シンガポール)の中で、ワースト2位になった。(図1参照)

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

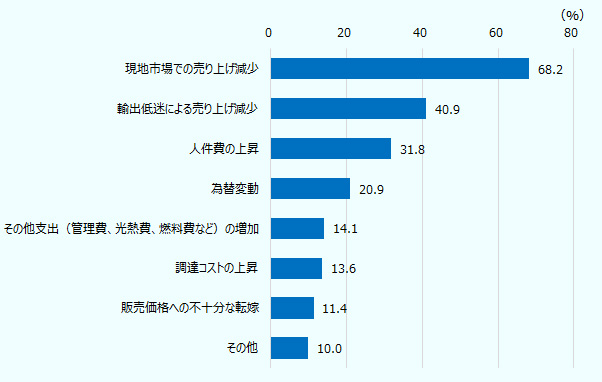

また、2019年の営業利益見込みが悪化する理由として、「現地市場での売り上げ減少」が68.2%と最も回答が多く、次いで、「輸出低迷による売り上げ減少」(40.9%)、「人件費の上昇」(31.8%)、「為替の変動」(20.9%)、「その他支出(管理費、光熱費、燃料費など)の増加」(14.1%)となった。(図2参照)

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

日系企業調査の結果にも表れているように、タイ経済減速の主な要因は、国内売り上げの減少、および輸出の減少にある。タイは製造業、特に自動車産業を中心とした産業構造であり、自動車の国内販売や輸出の不振が他の業種にも波及する。

タイ工業連盟(FTI)によると、2019年11月の自動車生産台数は15万4,000台と前年同月比21.8%減となった。前年同月比でのマイナスは7カ月連続であり、さらに2桁の減少は2カ月連続となった。自動車生産台数の減少要因として考えられるのは、自動車ローン審査の厳格化だ。タイ国内の景気が減速する中、タイ中央銀行(BOT)は金融機関に自動車ローン審査の厳格化を要請、不良債権化を嫌う金融機関がそれに従い審査を厳格化したことで新車市場が縮小し、国内向けの生産が落ち込んだ。また、バーツ高や米中貿易摩擦の影響により、輸出向けの生産も落ち込んだ。このような自動車業界の不振が、化学、鉄鋼・非鉄、一般機械、商社、運輸など、関連する他業種にも悪影響を及ぼしている。盤谷日本人商工会議所(JCC)が、在タイ日系企業に対し、景況感や財務状況などを包括的に調査している「JCC2019年日系企業景気動向調査(11月実施)」によれば、「自動車部品メーカーによる生産の減少が売り上げ減少につながっている」(化学)、「タイのみならずアジア地域全体の自動車業界が低迷」(商社)、「自動車セグメントの景気後退による貨物の減少」(運輸)など、幅広い業種において景気減速に関するコメントがあり、自動車業界の減速・悪影響が、タイ経済全体に及んでいることがうかがえる。

バーツが6年ぶりの高値圏で推移

また、バーツ高も深刻な問題だ。バーツの対ドル相場が6年ぶりの高値圏で推移している(2019年12月末時点)。東南アジア諸国の中で、比較的、財政が健全なタイに資金が流れやすい構図が背景にあり、バーツ高の影響で輸出産業や観光業が打撃を受けている。タイ中央銀行はバーツ高抑制のため、2019年8月と11月に政策金利を引き下げた。加えて、資本流出規制の緩和などによる新たなバーツ高対策を打ち出すなど、さまざまな対策を講じるものの、現状、有効な対策となりえていない。

バーツ高に対する一般的な企業行動として、バーツ高は輸出競争力の低下に作用する一方、輸入コストの低下をもたらすことから、企業は短期的に輸出よりも国内ビジネスを強化すると考えられる。日系企業調査結果からも、電気機械器具や精密機械器具などの業種では、売上高に占める輸出比率が高く、バーツ高による収益下押し効果が原材料の輸入コスト低下を上回りやすい。従って、このような業種では今後、ビジネスモデルの再検討が進む可能性が考えられる。ただし、タイ国内において問題視されている高水準の家計債務や、今後、急速に進む少子高齢化や人口減少による消費への下押し圧力が続くことを踏まえると、内需型ビジネスへのシフトは全ての業種に当てはまらず、有効な解決策にはなり得ないだろう。

投資環境におけるメリットは多様

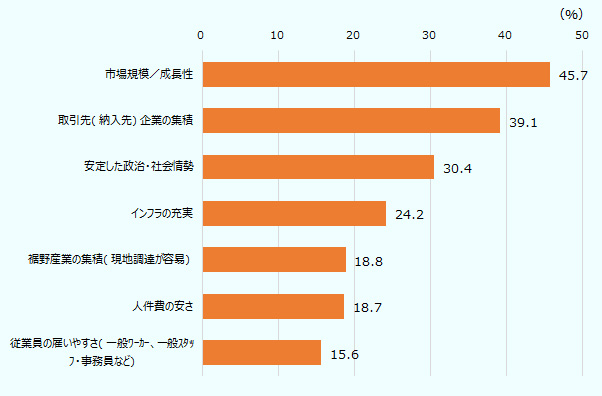

他方、「市場規模/成長性」(45.7%)、「取引先(納入先)企業の集積」(39.1%)、「安定した政治・社会情勢」(30.4%)など、投資環境面でのメリット(図3参照)は多様であり、日本からタイへの投資額が他国と比較して大きいことも特徴の1つといえるだろう(表参照)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

表:タイへの国別直接投資額(認可ベース)

| 国・地域 | 金額 | 割合 |

|---|---|---|

| 日本 | 91,801 | 39.8 |

| シンガポール | 20,931 | 9.1 |

| オランダ | 19,177 | 8.3 |

| 中国 | 11,371 | 4.9 |

| ケイマン諸島 | 8,354 | 3.6 |

| 合計 | 230,796 | 100.0 |

| 国・地域 | 金額 | 割合 |

|---|---|---|

| 日本 | 93,675 | 36.6 |

| シンガポール | 37,650 | 14.7 |

| 中国 | 32,811 | 12.8 |

| マレーシア | 25,811 | 10.1 |

| オランダ | 20,175 | 7.9 |

| 合計 | 255,605 | 100.0 |

| 国・地域 | 金額 | 割合 |

|---|---|---|

| 日本 | 61,758 | 35.8 |

| 中国 | 43,112 | 25.0 |

| 台湾 | 26,506 | 15.4 |

| 香港 | 15,012 | 8.7 |

| シンガポール | 12,878 | 7.5 |

| 合計 | 172,594 | 100.0 |

出所:タイ投資委員会(BOI)

加えて、投資環境面でのメリットの中で、インフラが充実していると回答した企業は、電力(81.9%)、道路(64.7%)、通信(62.3%)、の充実を挙げており、主要なインフラに対して一定の評価を得ていることが分かる。

タイでは、人件費の上昇や若年人口の減少などから、労働集約型産業への依存は難しい。「中所得国の罠(わな)」に陥るとの懸念もあり、産業構造のさらなる高度化が必要とされる。こうした状況に危機感を抱いたタイ政府は2015年、産業構造高度化を通じてタイ経済の高度化を狙う「タイランド4.0」構想を打ち出した。産業高度化の実現には多数のエンジニアが必要となるなど、課題は多い。こうした課題をどのように克服するかが、今後のタイ経済において重要なポイントとなる。

- 注:

- DI値とは、Diffusion Indexの略で、営業利益が「改善」すると回答した企業の割合から「悪化」すると回答した企業の割合を差し引いた数値。景況感がどのように変化していくかを数値で示す指標。

- 執筆者紹介

-

ジェトロ・バンコク事務所

岡本 泰(おかもと たい) - 2019年から、ジェトロ・バンコク事務所勤務。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)