閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

2020年2月25日

カンボジアは2018年7月の国民議会選挙以降、与党一党政権の下で安定した政治情勢が継続し、中国資本を主体に増加する投資や旺盛な個人消費を背景に7%前後の経済成長率を維持している。EUはこの選挙の運営に強い懸念を示し、一般特恵関税制度である「武器以外の全て(EBA)」の適用見直しを進めており、2020年2月の最終判断で適用除外となれば輸出産業への影響が懸念される。

このような中で実施された「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)によると、在カンボジア日系企業では黒字比率の増加傾向が続いている。他方、人件費上昇や電力などのインフラの未整備など、以前からの課題が残存する。

営業利益は改善傾向、特に輸出企業が好調

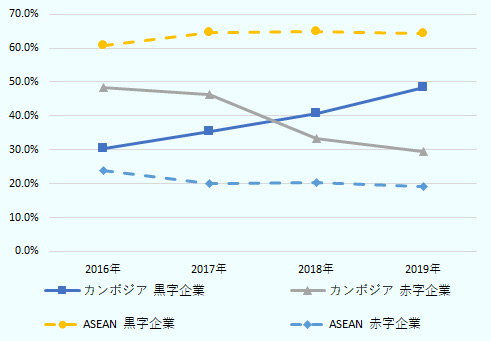

在カンボジア日系企業の営業利益は年々、改善傾向にある。2019年の営業利益見込みを「黒字」と回答した企業の割合は48.4%を占め、前年より7.8ポイント増加した(図1参照)。一方、「赤字」と回答した企業は29.5%で、前年より3.8ポイント減少した。

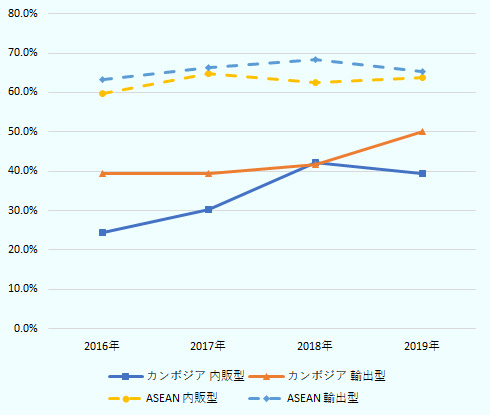

輸出割合50%未満の企業(内販型)と輸出割合50%以上の企業(輸出型)を比較すると、特に輸出型が好調で、黒字割合は50.0%に達した(図2参照)。カムコントロールによる通関検査の撤廃をはじめとした投資環境の改善や(2019年2月6日付ビジネス短信参照)、進出後の人材育成などによる生産性の向上により、特に輸出型製造業の経営が安定してきたことが要因として挙げられる。ただし、ASEAN進出企業の平均と比較すると、黒字企業の割合はまだ低く、大きな開きがある。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

営業利益見通しは抑制的な見方

黒字企業が増加する一方、営業利益見通しは年々厳しくなっている。翌年の営業利益見通しが「改善」すると回答した企業の割合は、2018年に55.1%であったのが、2019年は44.8%と前年比10.3ポイント低下した。今後1~2年の事業展開の方向性を「拡大」と回答した企業の割合も、2018年から2019年にかけて2.5ポイント低下した。

一方、2019年の景況感を示すDI値は29.9ポイントと、ASEANではミャンマーに次いで高い値になった。ただし、2020年のDI値は33.3ポイントと、2019年から3.4ポイントの改善にとどまる。人件費の上昇から、日系企業は営業利益見通しに対して抑制的な見方をしているとみられる。

社会保障制度の充実に伴い、人件費上昇の懸念

経営上の問題点で最も回答が多かったのは「従業員の賃金上昇」(75.7%)で、前年より4.8ポイント増加した(表1参照)。2020年の最低賃金の上昇率は4.4%と前年の7.1%より抑えられたが、2019年1月から年功補償制度が導入され、企業の負担額は増えている。

カンボジアでは従来、会社都合の退職時に支払われる退職補償金制度が運用されていたが、退職補償金未払いの実態が問題視され、その対策として年ごとの前払いに変更した年功補償制度が導入された。支払金額は1年につき15日分相当の給与で、約5%の賃上げに相当する。カンボジア政府は、2018年以前の勤務分まで遡及(そきゅう)支払いを求め、縫製業は要求を受け入れたが、その他の業種では政府との交渉の結果2021年末まで導入が延期された。いずれにせよ企業にとっては大きな負担増となる。また、2020年から年金制度の導入が検討されており、さらなる負担が懸念される。

2020年の最低賃金の改定に対しては、政府が「近年の人件費の上昇による企業進出の停滞の懸念と国際競争力を強化することの必要性から上昇率を抑制した」とのコメントを発表しており、賃金上昇の抑制と社会保障制度充実とのバランスが今後注視される。

| 経営上の問題点 | カンボジア | ASEAN平均 | |||

|---|---|---|---|---|---|

| 2016年 | 2017年 | 2018年 | 2019年 | 2019年 | |

| 従業員の賃金上昇 | 69.7% | 82.8% | 70.9% | 75.7% | 65.8% |

| 原材料の現地調達難 | 73.7% | 70.0% | 54.6% | 70.3% | 41.5% |

| 電力不足・停電 | 42.1% | 46.7% | 31.8% | 64.9% | 15.2% |

| 品質管理の難しさ | 76.3% | 76.7% | 54.6% | 56.8% | 47.4% |

| 従業員の質 | 62.9% | 60.9% | 49.4% | 55.0% | 43.5% |

| 税務の負担 | 40.5% | 44.4% | 51.3% | 48.7% | 31.9% |

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

電力の供給は向上しつつも、安定した供給体制に懸念

カンボジアでは経済成長とともに電力消費量が増加しており、カンボジア電力公社(EDC)は電力の供給能力向上に注力し、2018年時点で自給率86%に達した。しかし、経営上の問題点として「電力不足・停電」を挙げた企業は64.9%で、前年を大きく上回り33.1ポイント増となった。これは、2019年の乾季終盤の3~5月に、電力不足により大規模停電が頻発したことが影響したとみられる。各企業への聞き込みによると、ベトナム国境付近のバベットの経済特区(SEZ)では同期間に300時間以上の停電、プノンペンでも同期間で約180時間の停電が発生したという。

フンセン首相は2019年11月、2020年も乾季終盤に発電容量が687メガワット(MW)不足する恐れがあるとの懸念を表明した。政府は国内で新たな発電所を建設し、隣接するタイ、ベトナム、ラオスなどからの輸入を増やすなど対策を講じているが、乾季における電力不足の懸念は払拭(ふっしょく)されていない。

自国内での原材料調達率向上が課題

2019年の原材料・部品の現地調達率は、12.1%と前年より増加した(表2参照)ものの、割合はアジア・オセアニアの調査対象国の中で最も低い結果となった。カンボジアの調達先は日本、ASEAN、中国の3カ国・地域が約8割を占め、現地調達率は低い。現地の原材料市場が小さく、原材料の製造に必要なインフラが未整備なことなどから、裾野産業の進出や集積が遅れている。これにより、原材料調達に必要な物流コストやリードタイムの面で負担となっている。

| 調達先 | 2016年 | 2017年 | 2018年 | 2019年 |

|---|---|---|---|---|

| 自国 | 13.9% | 8.0% | 5.8% | 12.1% |

| 日本 | 31.3% | 29.1% | 28.1% | 25.4% |

| ASEAN | 21.5% | 28.3% | 33.5% | 27.5% |

| 中国 | 28.9% | 26.7% | 29.6% | 26.9% |

| その他 | 4.5% | 7.9% | 3.1% | 8.1% |

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

安価な労働力と成長性にメリットも、投資環境の改善が急務

投資環境上のメリットとしては、「市場規模/成長性」が43.8%となり、前年に続き回答率が最も高かった(表3参照)。高い経済成長率の状況下で消費が伸びていること、また、人件費の安さやフンセン首相の長期政権による社会情勢の安定が評価されていることが読み取れる。また、英語が十分に通じ、米ドルで決済が可能なため為替リスクが低いことによるメリットは大きい。

表3:投資環境上のメリットとリスク

| 回答項目 | 2018年 | 2019年 |

|---|---|---|

| 市場規模/成長性 | 48.6% | 43.8% |

| 人件費の安さ | 31.4% | 39.1% |

| 安定した政治・社会情勢 | 32.4% | 32.4% |

| 言語・コミュニケーションの障害の少なさ | 28.4% | 29.5% |

| 安定した為替 | 17.6% | 24.8% |

| 従業員の雇いやすさ(一般ワーカー、一般スタッフ・事務員など) | 27.0% | 11.4% |

| 回答項目 | 2018年 | 2019年 |

|---|---|---|

| 人件費の高騰 | 69.2% | 70.9% |

| インフラの未整備 | 53.9% | 61.8% |

| 法制度の未整備・不透明な運用 | 55.1% | 51.8% |

| 現地政府の不透明な政策運営 | 44.9% | 48.2% |

| 行政手続きの煩雑さ | 38.5% | 42.7% |

| 税制・税務手続きの煩雑さ | 38.5% | 42.7% |

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

一方、リスクとしては、年功補償制度導入などによる「人件費の高騰」や電力・物流などの「インフラの未整備」「法制度の未整備・不透明な運用」の回答率が高くなっている。カンボジア日本人商工会(JBAC)は、定期的に開催している官民合同会議などで、投資環境のマイナス要因に対する改善要望を政府側に提示し、改善に向けた協議を行っている。これらの取り組みにより改善が進み、進出日系企業のさらなる業績向上と事業の拡大、そして新規企業進出の促進につながっていくことが期待される。

人件費については、「安さ」がメリットとして評価される一方、「高騰」が最大のリスクとなっているが、どのように読めばよいのか。ASEAN各国と比較をすることで、現場の状況が分かる。ASEAN各国の製造業・作業員の基本給・月額と年間実負担額をみると、カンボジアはASEAN諸国の中では相対的に低くなっている(図3参照)。人件費上昇は課題であり、今後の年功補償制度、年金制度の導入でさらに上昇することが懸念されるものの、相対的には人件費は安い水準にあり、引き続き労働集約産業には好適な環境といえるだろう。

出所:ジェトロ「アジア・オセアニア進出日系企業実態調査」

- 執筆者紹介

-

ジェトロ・プノンペン事務所 海外投資アドバイザー

脇坂 敬久(わきさか たかひさ) - 1976年東海電線株式会社入社(1985年住友電装株式会社に社名変更)、2017年住友電装株式会社退職、2018年4月より現職。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)