閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

2020年2月25日

本特集は、東南アジア、南西アジア、オセアニア(以下、「アジア大洋州地域」)を対象に、ジェトロが2019年8~9月に実施したアンケート調査を基に、進出日系企業の活動実態について報告する。進出日系企業の営業利益、今後の事業展開、各国・地域のビジネス環境メリット・課題やリスクについて、2019年度回答結果から読み取る。本稿は総論として、アジア大洋州地域の趨勢(すうせい)を俯瞰(ふかん)し、国・地域での共通性、違い、経年比較などについて報告する。

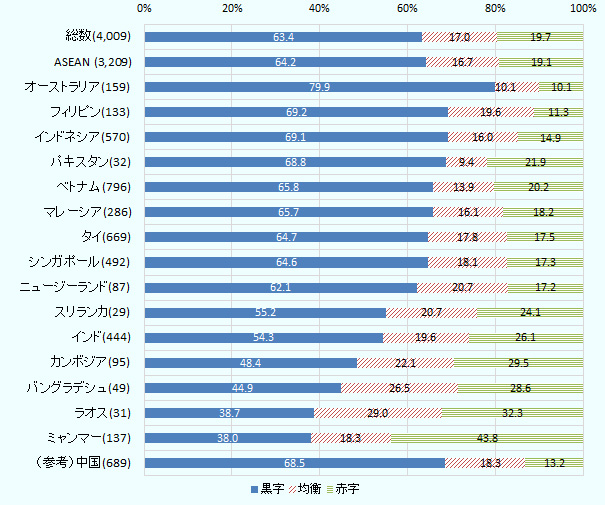

進出日系企業の黒字割合は前年比2ポイント減の63.4%

本調査は、2019年8月から9月にかけて、アジア大洋州地域の進出日系企業を対象に現地活動実態を明らかにしたもの。アジア大洋州地域の15カ国に進出する4,279社から回答を得た。業種別では、製造業1,925社、非製造業2,354社が回答した。本調査の回答企業数は、2017年に非製造業が製造業を逆転したが、今回調査で非製造業の比率がさらに高まった。近年、アジア大洋州地域における市場拡大への期待などから、非製造業分野の進出が活発化していることがうかがえる。

アジア大洋州地域に進出する日系企業のうち、2019年の営業利益(見込み)を「黒字」とした企業割合は、前年(2018年)の65.4%から2.0ポイント下がり、63.4%となった(図1参照)。また、「赤字」とした割合は、20.1%から0.4ポイント下がり、19.7%だった。

国別にみると、オーストラリア(79.9%)が最も高く、フィリピン、インドネシア、パキスタンで黒字割合が7割近い水準だった。また、続くベトナム、マレーシアでは65%を超えた。これらの国々は、相対的に域内での黒字比率が高い。このうち、前年調査との比較で黒字割合が上がったのは、オーストラリア(2.4ポイント増)、インドネシア(3.6ポイント増)、ベトナム(0.6ポイント増)だった。オーストラリアは、内販型1.9ポイント減に対して、輸出型6.9ポイント増となり、豪ドル安の影響で輸出企業が恩恵を受けたようだ。ベトナムは 、2016年以降に設立した企業の半数以上が赤字だったが、2010年以前の設立企業は8割弱が黒字で、操業期間が長い企業が底上げした。他方、パキスタン(1.8ポイント減)は、2018年半ばあたりから経済成長が鈍化したことなどが影響したようだ。

ミャンマー、ラオス、バングラデシュ、カンボジアは、黒字割合が5割未満だった。前年調査と比較すると、バングラデシュを除いて、同じ顔ぶれだった。進出日系企業の業況は、各国のビジネス環境、市場情勢、マクロ経済状況などに加え、設立後の業歴が長いほど事業経営が安定し、黒字になりやすいという傾向がある。本調査回答企業の設立年度分布を確認すると、これらの国は、設立後間もない進出企業が多い。

そのほか、特筆すべきは、前年調査との比較で、ASEAN(0.8ポイント減)、オセアニア(0.4ポイント増)は大きな変化はなかったが、南西アジアは9.8ポイント減と大幅に低下したことだ。とりわけ、インドが11.5ポイント減、バングラデシュが11.6ポイント減と大幅に下落した。インドは、実質GDP成長率が2018年度第1四半期以降、6期連続で減速するなど、景気低迷が続いている。政府は景気刺激対策を発表したが、政策の効果はすぐには表れず、2019年のインド経済は厳しい局面に立たされた。バングラデシュは、輸出比率50%未満の内販型企業の「黒字」は35.0%、「赤字」が45%と調査対象国・地域で最も厳しい結果であり、内販事業の厳しさが浮き彫りとなった。

図表にはないが、自動車を中心とする輸送機器分野と、エレクトロニクスを中心とする電気機械器具分野を国・地域別にみると、輸送機器分野では、タイ(63社)、インド(82社)ともに、進出日系企業の黒字割合が7.8ポイント減、22.8ポイント減と前年より下落した。タイの自動車生産台数は、自動車ローン審査の厳格化による国内販売に加え、バーツ高や米中貿易摩擦により輸出向けも落ち込んだ。また、2018年後半から減退感を強めていたインドの自動車販売台数も、2019年4月以降、大幅に落ち込んだ。銀行ローン融資の厳格化、原油・燃料価格の上昇、自動車保険料の値上げ、排ガス規制強化をにらんだ買い控え、などの要因が挙げられる。一方、エレクトロニクスを中心とする電気機械器具分野では、マレーシア(58社)は、米中貿易摩擦による世界需要の減少や半導体市況の低迷が影響し前年比で15.3ポイント下落した。他方、インドネシア(94社)は8.9ポイント上昇、ベトナム(66社)も5.7ポイント上昇、タイ(42社)は横ばいだった。

注:総数はASEAN、南西アジア、オセアニアの合計。北東アジアは除く。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

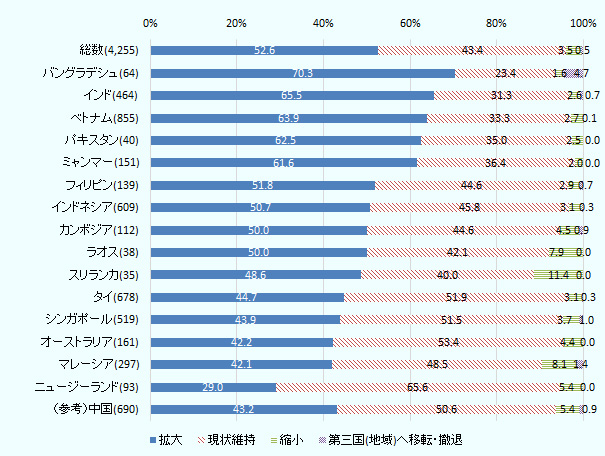

南西アジアでの事業拡大意欲が拡大

「今後1~2年の事業展開の方向性」について、「拡大する」と回答した企業割合は、52.6%(前年比6.1ポイント下落)だった(図2参照)。国・地域別にみると、バングラデシュ(70.3%)、インド(65.5%)、ベトナム(63.9%)、パキスタン(62.5%)、ミャンマー(61.6%)が6割を超えた。人口規模が大きく、新興市場として現地市場・拡大の可能性が高い国々が目立った。南西アジアでは前述のとおり、2019年度黒字割合が伸び悩んだものの、事業拡大意欲の高さが目立った。

前年結果と比較すると、インドネシアを除くすべての国で、前年に比べ拡大意欲が低下した。このうち、マレーシア(11.9ポイント減)、ミャンマー(10.5ポイント減)、スリランカ(13.9ポイント減)の減少が目立った。事業拡大意欲について、過去10年にさかのぼって経年変化をみると、中国とASEAN(9カ国平均)では、中国が4年ぶりに低下(5.5ポイント)し、43.2%となった。ASEANでも5.9ポイント低下し、51.5%だった。この水準は、2009年(46.6%)に次ぐ低水準だった。

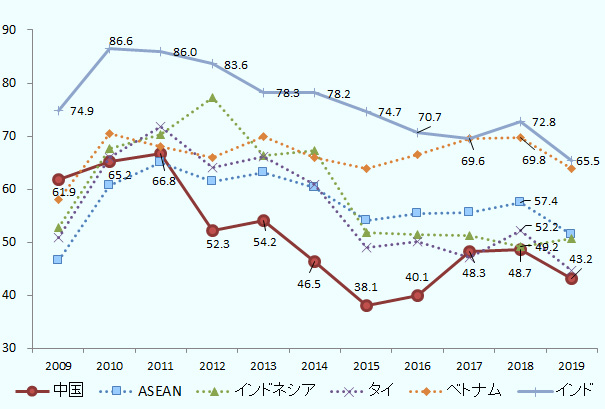

アジア大洋州地域の事業拡大意欲は依然として強いが、表に示されるように、2010年と比べると約10ポイント下落するなど、拡大意欲は全体的に落ち着いていると言えよう。その中で、インドとベトナムの拡大意欲は、前年比では低下したものの、6割を超えるなど高い水準にある。ただし、インドは2010年をピークに低下傾向だが、ベトナムは上昇を示すなど対照的である(図3参照)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

最大の課題は賃金上昇

進出日系企業が抱える経営上の課題では、「販売・営業」「財務・金融・為替」「雇用・労働」「貿易制度」など50超の項目のうち、「従業員の賃金上昇」を挙げる企業が66.5%で、前年と同様に2位以降の項目を大きく上回った(表参照)。国別では、インドネシア(84.0%)、カンボジア(75.7%)、インド(73.3%)、ベトナム(72.0%)が7割を超え、インドネシアが2年連続で首位になった。また、上位の国は前年と大きな変化はなかった。インドネシアでは、主要都市・県における2020年最低賃金は、政府が定める上昇率(8.51%)の水準におおむね設定された。企業からは、生産性に見合った最低賃金が設定されていないことに不満が根強い。カンボジアでは、最低賃金上昇は抑制されつつあるが、年功補償制度、年金制度の導入検討などが人件費上昇の要因となっている。ラオス(29.0%)、パキスタン(41.0%)、フィリピン(44.5%)を除いた12カ国で、この項目を回答する企業割合が5割超であることからもうかがえるとおり、引き続き、賃金上昇はASEAN・南西アジアで共通する課題といえよう。

| 順位 | 問題点 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇 | 66.5 |

| 2 | 品質管理の難しさ | 50.4 |

| 3 | 競合相手の台頭( コスト面で競合) | 48.0 |

| 4 | 原材料・部品の現地調達の難しさ | 47.2 |

| 5 | 従業員の質 | 45.1 |

| 6 | 新規顧客の開拓が進まない | 38.2 |

| 7 | 調達コストの上昇 | 38.0 |

| 8 | 限界に近づきつつあるコスト削減 | 36.1 |

| 9 | 主要販売市場の低迷( 消費低迷) | 33.0 |

| 10 | 主要取引先からの値下げ要請 | 31.9 |

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

「従業員の賃金上昇」以外の上位項目をみると、近年の調査結果と比較してあまり変化なく、これらの課題は構造的な課題といえる。「競合相手の台頭(コスト面で競合)」(48.0%)、「調達コストの上昇」(38.0%)、「限界に近づきつつあるコスト削減」 (36.1%)、「主要取引先からの値下げ要請(31.9%)」のように、事業コスト増大に関わる項目が多い。ただし、その比率は低下傾向にあり、日系企業がこれらの課題に柔軟に対応しており、課題の深刻さが緩和していると推察される。

国・地域別にこれらの課題をみると、まず、ASEAN6(シンガポール、タイ、マレーシア、インドネシア、フィリピン、ベトナム)では、フィリピンを除いて、首位は「従業員の賃金上昇」となった。フィリピンでは、豊富な労働力、緩やかな賃金上昇のメリットが相対的に継続しているようだ。また、インドネシアの「税務(法人税、移転価格課税)の負担」、ベトナムの「通関手続きの煩雑さ」、フィリピンの「技術者の採用難」が、各国特有の課題として指摘された。次に、カンボジア、ラオス、ミャンマーおよび南西アジアでは、インドを除いて、「従業員の賃金上昇」以外の課題が首位となった。バングラデシュ、ラオス、スリランカでは「原材料・部品の現地調達の難しさ」が最も深刻な課題で、これら3カ国では部品・原材料の現地調達が進んでおらず、裾野産業が十分に育っていないことがうかがえる。またパキスタンでは、2017年半ばごろから為替安に直面しており、「現地通貨の対ドル為替レートの変動」が1位の項目となった。同国では、通貨安による輸入部材コストの上昇により、日系企業においては販売価格の引き上げを余儀なくされ、販売減につながっている。インドでは、「主要販売市場の低迷(消費低迷)」が前年の9.1%から急上昇し50.6ポイントとなった。前述のようにインド進出日系企業は、国内の主要販売市場低迷により景況感悪化に直面していることが結果に表れている。

先行き不透明感を増す2020年の域内経済

2020年における、アジア大洋州地域における経済や進出日系企業の事業展開の方向性はどのようなものか。国際通貨基金(IMF)が2020年1月20日に発表した「世界経済見通し」では、ASEAN原加盟5カ国(タイ、インドネシア、シンガポール、フィリピン、マレーシア)の成長率は、2019年の4.7%から2020年も同水準の4.8%になるとした。インドネシアとタイは、輸出、内需ともに回復が十分に期待できず、両国の成長見通しはわずかに下方修正された。インドは、内需減速により成長予測は2019年より1.2ポイント引き下げられた。

また、世界銀行が2020年1月8日に公表した「世界経済見通し(2020年1月版)」では、東アジア・大洋州地域の域内成長率(中国を除く)は、2019年の4.8%から小幅ながら4.9%に回復する見込みだ。「低インフレと安定した資本移動を背景とした良好な金融環境により国内の需要が喚起される(カンボジア、フィリピン、タイ、ベトナム)」や、「大規模な公共インフラプロジェクトにより回復軌道にのる(フィリピン、タイ)」との予測がある。

一見、経済成長率は大崩れしないようにみえるものの、リスクはある。2020年も米中貿易摩擦、英国のEU離脱(ブレグジット)、香港における逃亡犯条例の改正案をきっかけとした抗議活動、中東情勢の緊迫化など、世界経済におけるリスク要因は、これまで以上に複雑化している。さらに2020年2月以降、中国を中心に、新型コロナウイルス感染症の流行拡大による影響が世界各国で報告され、予断の許さない状況が続いている。これらは、アジア大洋州地域における進出日系企業の事業経営に大きく影響を与えるものと考えられる。今後はこうしたリスクが顕在化して、アジア大洋州地域からの輸出減少、サプライチェーンの混乱、各種投資案件などの停滞に加え、原油価格の下落、金融政策の方針転換の可能性などについて注視する必要がある。

- 執筆者紹介

-

ジェトロ・シンガポール事務所次長

藤江 秀樹(ふじえ ひでき) - 2003年、ジェトロ入構。インドネシア大学での語学研修(2009~2010年)、ジェトロ・ジャカルタ事務所(2010~2015年)、海外調査部アジア大洋州課(2015~2018年)を経て現職。現在、ASEAN地域のマクロ経済・市場・制度調査を担当。編著に「インドネシア経済の基礎知識」(ジェトロ、2014年)、「分業するアジア」(ジェトロ、2016年)がある。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)