閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今-2020インドネシアで注意すべき3つのリスク

2020年2月25日

2019年の在インドネシア日系企業の収益率は黒字であるものの、収益率は自動車関連企業中心に悪化している。投資環境上のメリットとしては、8割以上の日系企業が市場規模・成長性を挙げている。一方で、労務、税務、通関などの面で経営課題も多く、第2期ジョコ政権に対する日系企業の期待は、インフラの拡充、最低賃金上昇率の抑制、の順に高い。世界経済に不透明感がある中でも、企業の事業拡大意欲は5割を超え、インドネシアの潜在性に期待を持つ企業が多い。

黒字企業は増加も収益率は悪化

外務省の海外在留邦人数調査統計によると、インドネシアには約1,900社の日系企業があるとみられる。ジェトロが行った日系企業活動実態調査はこのうち、614社から回答を得た。回答企業の内訳をみると、輸送機械器具、卸売り・小売りがともに1割強と多数を占める。また、鉄・非鉄・金属分野も比較的多い。インドネシアの外資規制により、全業種で最低資本金25億ルピア(約2,000万円、1ルピア=約0.008円)の出資が必要なことに加えて、100億ルピアの投資が必要なことから、小規模の企業が少ない傾向が見られており、ベトナム、タイと比べても300人以上の従業員を有する企業の比率が高い点に特徴がある。また、こうした企業の多くが、インドネシアの好調な経済と成長性に注目が集まった2011~2015年に設立されている。

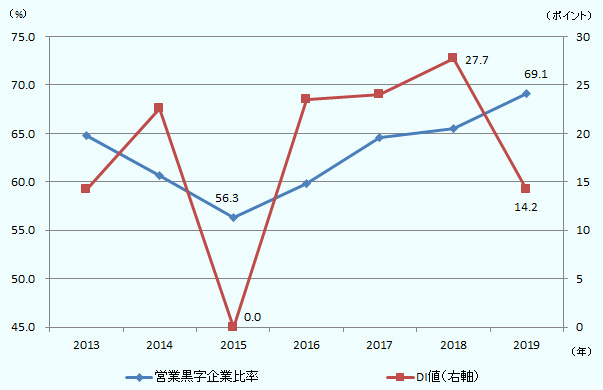

日系企業活動実態調査によると、こうした日系企業で、営業黒字を達成する見込みの企業比率は2015年以降、年々上昇し、2019年度に69.1%に達した。多くの調査対象国で前年比減となる中、インドネシアは底堅さを見せた格好である。しかし、景況感を示すDI値は、前年の27.7から14.2まで落ち込んでおり、黒字であっても収益率は悪化していることが分かる(図1参照)。インドネシアでは、内販型の企業が多数を占めているため、国内市場の成長鈍化が日系企業の業績に与える影響が大きいと考えられる。例えば、2019年の国内の新車販売台数は前年比11%減の約103万台であることから、自動車関連企業は総じて業績見込みを下方修正したと考えられる。

注:DI値:Diffusion Indexの略で、営業利益が「改善」すると回答した企業の割合から「悪化」すると回答した企業の割合を差し引いた数値。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

最大のメリットは引き続き市場規模と成長性

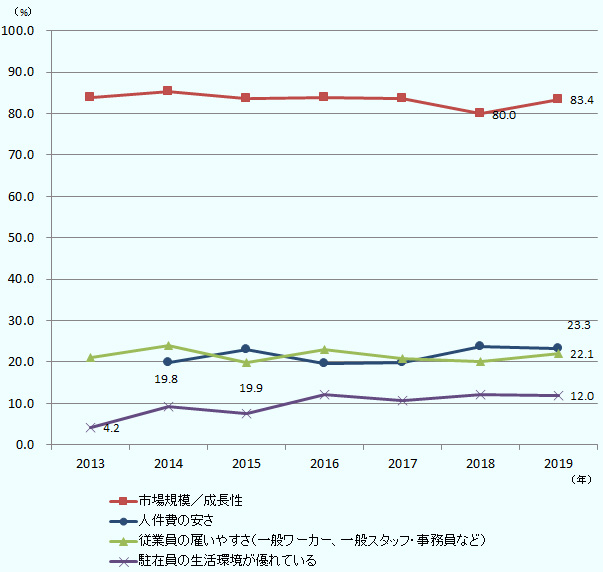

調査結果から、インドネシアの投資環境上のメリットは、引き続き市場規模・成長性であり、実に83.4%の日系企業がメリットとして挙げるなど、非常に高い割合を維持している(図2参照)。これはASEAN諸国の中では最も高い比率である。前年比で業績が悪化している企業が多いにもかかわらず、市場規模・成長性をメリットとする背景には、2030年までに人口が約3億人に達し(国連・世界人口予測2019年版)、上位中間層(ここでは、世帯当たり可処分所得が1万5,000ドル以上、3万5,000ドル未満と規定した)が約1,000万世帯増加する(ユーロモニター)といった予測があると考えられる。

市場規模・成長性のほかには、多くの企業に共通するメリットは見られないが、サービス業を中心とした一部の企業は、人件費の安さ(23.3%)や、ワーカーや一般スタッフの雇いやすさ(22.1%)をメリットと回答している。在インドネシア日系企業における一般スタッフの月額基本給は、2019年時点で472ドルで、ベトナムの570ドルに比べても、依然として約100ドル安いのが現状だ。ただし、製造業ワーカーはベトナムの方が賃金は依然低く、状況は異なる。また、少数ながら駐在員の生活環境をメリットとする企業も増加し、2019年に12.0%まで上昇した。これは、ジャカルタの目抜き通りにおける渋滞が解消傾向にあることに加え、工業団地の集積するブカシ・カラワン地域の住宅開発が急速に進んでいるなどが影響していると考えられる。同地域には、日系企業などの手掛ける駐在員用レジデンスが完成し、2019年初めから日本人学校の分校が開校、さらに日本食レストランやスーパーマーケットも急速に増加するなど、一定の生活環境が整ってきた。こうしたことを受けて、西ジャワ州に住む日本人数は増加している。今後もブカシ地域では、大型ショッピングモールの建設やジャカルタへの鉄道路線(LRT)の運航などが予定されており、更に利便性が向上すると考えられる。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

リスク1:生産性から見た労働賃金の高さ

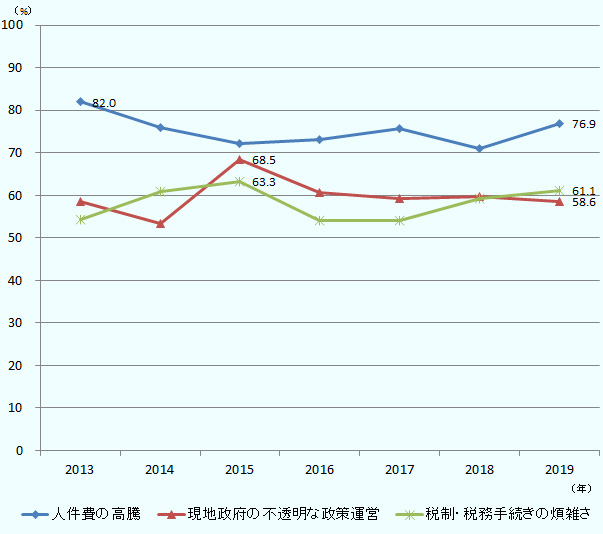

インドネシアの投資環境上のリスク面をみると、3つの項目でほとんどの企業に共通するリスクがある。まず、ASEAN諸国に共通のリスクである「人件費の高騰」については、76.9%の在インドネシア日系企業が問題視している(図3参照)。在インドネシア日系企業における2020年の平均賃金上昇率(見込み)は7.2%であり、ベトナムとほぼ同程度の高さとなっている。インドネシア政府は2015年、当時激化していた労働争議への対応として、翌年の法定最低賃金を「GDP成長率+インフレ率」と規定した。これによって、労働争議は沈静化し、賃金上昇率も低下したものの、それでも生産性の上昇が賃金上昇に追いついていないとする不満は、日系企業のみならず、地場の経済団体からも噴出している。日系企業活動実態調査によると、インドネシア工場の生産性は、日本と比較して7割程度にとどまっており、生産性から見た場合の法定最低賃金が「妥当ではない」とする評価が過半数である。同結果から、インドネシアの法定最低賃金に対する評価はASEAN諸国で最低と言える。日系企業よる賃金上昇への対応は、生産性向上のための従業員のトレーニング(56.2%)、間接費・原材料費の見直しによるコスト削減(43.5%)が多くを占めたが、省人化機械の導入(28.3 %)や従業員数の削減(26.9%)など、具体的な省人化を進める企業も見られた。実業界で高まる危機感を受けて、インドネシア政府は、労働関連法の法改正を進めているため、状況の改善に期待したい。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

リスク2:高額化する追徴課税

第2のリスクは、税制・税務手続きの煩雑さ(61.1%)である。同リスクは他国と比べて相対的に高く、インドネシア特有のリスクと言える。ジャカルタ・ジャパン・クラブの調査によると、2015年以降、税務調査の結果、200億ルピア(約1億6,000万円)以上の更正通知を受け取るケースが増加している。同通知を不服として、税務裁判に進むケースも多いのが実態だ。こうした事態の背景には、年々増加する国家予算の約8割を税収に頼っていることがある。インドネシア政府は、赤字国債の発行上限をGDPの3%としており、国家予算の増加分は税収増で賄われる。2019年の税収目標は前年比10.8%増で、経済成長率を大きく上回っている。また、インドネシアの税法上、当年度の法人所得税は、前年度実績に基づく月次前納と、輸入を行う場合は、輸入価額の2.5%(物品によってはそれ以上)を見なし納税する制度となっている。そのため、業績向上が続かない限り、法人所得税の前納額が、実際の税額を上回り、年次申告時に還付申請を行うことになる。税還付の手続きには税務調査が含まれており、調査結果として還付請求した金額を越える追徴課税の判断がされることが常態化している。こうした税務制度の見直しは、現状では予定されていないことから、税務リスクを認識し、企業に合った対策を取ることが望ましいと考えられる。

リスク3:輸入手続きなどの運用状況に留意

さらに、現地政府の不透明な政策運営(58.6%)も主要なリスクである。経営上の課題となる具体的な規制・制度は、各企業の業種・業態によって異なるものの、例えば、輸入手続きは代表的な課題として挙げられる。日系企業活動実態調査の結果によると、貿易円滑化の必要性があると回答した在インドネシア日系企業は88.5%で、ASEAN諸国で最も高い。特に他国と比べて課題とされるのは、輸入ライセンス取得手続きの迅速化と円滑化だ。日系製造業のインドネシアにおける原材料・部品の現地調達率は平均45.9%で、多くの企業は日本、ASEAN、中国などからの輸入材を利用している。しかし、輸入物品によってさまざまな輸入ライセンスの種類があり、その規制の変更も頻繁に起こるため、調達が滞るリスクに注意する必要がある。

第2期ジョコ政権の経済政策に期待

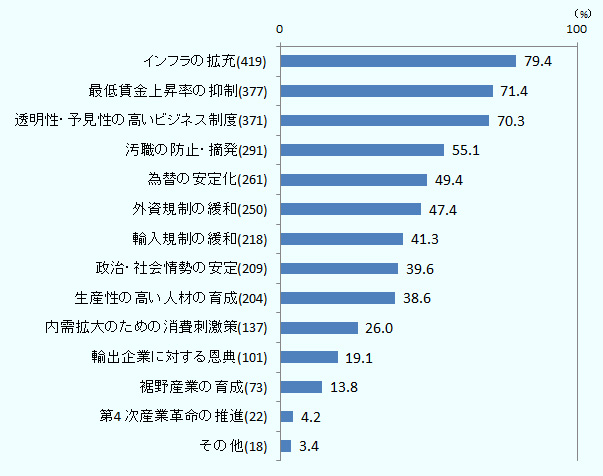

このように、市場規模・成長性の面では期待が非常に高いインドネシアだが、労務・税務・法制度運用の面のリスクは引き続き高い状況にある。日系企業活動実態調査では、2019年10月に発足した第2期ジョコ政権に期待する政策についても尋ねた(図4参照)。その結果、日系企業の期待は、インフラの拡充(79.4%)、最低賃金上昇率の抑制(71.4%)、透明性・予見性の高いビジネス制度(70.3%) の順で高かった。インフラについては、道路を挙げる声が非常に多く、深刻な交通渋滞の解消が主要課題である。ただし、ジャカルタMRTや首都ジャカルタと東部の工業地域を結ぶチカンペック高速道路の高架化など、徐々に整備が進んでおり、解消の方向にある。第2期ジョコ政権でインフラ整備がさらに進むと、期待したい。

今後の事業拡大方針として、卸売り・小売り、運輸業などを中心に日系企業の50.7%が、インドネシアで事業を拡大すると答えている。世界経済の不振により、ASEAN諸国の日系企業が軒並み、前年より見通しを悪くする中、インドネシアの日系企業だけは事業拡大意欲を失っておらず、今後さらなる事業発展が期待される。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

- 執筆者紹介

-

ジェトロ・ジャカルタ事務所

山城 武伸(やましろ たけのぶ) - 2007年、ジェトロ入構。ジェトロ愛媛(2009~2012年)、インドネシア語研修(2012~2013年)、ジェトロ展示部展示事業課(2013~2015年)などを経て現職。

この特集の記事

- 総論:進出企業の黒字割合、事業拡大意欲がともに大幅悪化

- 大企業中心に進むASEAN日系企業の産業・個人データの利活用

- デジタル技術を活用した生産性向上への日系企業の取り組みと課題

- 日系サービス業の現地市場開拓、各国事情に合わせた仕様・販促ツールを(ASEAN、南西アジア)

- ベトナム進出日系企業、事業拡大意欲はASEANで最大

- 在タイ日系企業の景況感が悪化、ASEANワースト2位に

- インドネシアで注意すべき3つのリスク

- 営業利益の黒字割合は過去10年で最低水準(シンガポール)

- 米中貿易摩擦や世界需要低迷で景況感低迷、2020年は回復の兆しも(マレーシア)

- 景況感がアジア1位に躍進、6割の企業が事業拡大の方針(ミャンマー)

- 豊富な労働力と優れた優遇税制が良好な経営を後押し(フィリピン)

- 人件費上昇の懸念はあるも高い成長力が魅力(カンボジア)

- 足元の景況感は悪化も、6割以上が事業拡大方針(インド)

- 市場開拓のカギは現地向け製品開発、進むスタートアップとの連携(インド)

- 投資環境に課題山積も、進出日系企業は事業拡大の傾向(バングラデシュ)

- DI値が10年ぶりマイナスも、事業拡大意欲は減退せず(パキスタン)

- オーストラリア経済の減速に伴い、景況感が悪化

- 2019年の在ニュージーランド日系企業、黒字が全体の6割を占めるも景況感はマイナス

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)