閉じる

閉じる

特集:現地発!アジア・オセアニア進出日系企業の今現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

在ミャンマー進出日系企業調査の概況

2019年4月26日

ジェトロが実施した「2018年度アジア・オセアニア進出日系企業実態調査」に回答したミャンマー進出日系企業は136社に上り、2017年の回答企業数(83社)を大きく上回った。「アジア最後のフロンティア」として注目されるミャンマーだが、現地進出日系企業の業況や投資環境上のメリット、リスクは何なのか、進出日系企業の実態により近い視点から読み解いていきたい。

今後1~2年の事業展開の方向性では72.1%が拡大に意欲

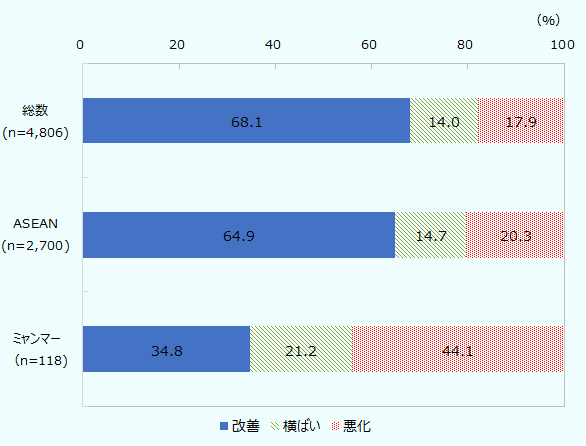

ミャンマー進出日系企業のうち、2018年の営業利益見込みを「黒字」と回答した割合は34.8%(前年比1.0ポイント増)、逆に「赤字」と回答した企業の割合は44.1%(2.2ポイント減)で、調査対象のアジア・オセアニア20カ国・地域の中で最も黒字割合が低く、赤字割合が高い結果となった(図1参照)。通常、同調査で営業利益見通しを黒字と回答する割合が高い国・地域は、進出企業の業歴が長い企業が多いといった特徴が見られるが、ミャンマー進出日系企業の場合は、企業の設立から日が浅い企業が多いことが、こうした結果につながったものと考えられる。また、2018年は急激な為替安が収益に影響を与えたものと考えられるが、この点は後述したい。実際、回答企業136社のうち、2011年以降に設立された企業は113社と、全体の83.1%を占めた。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

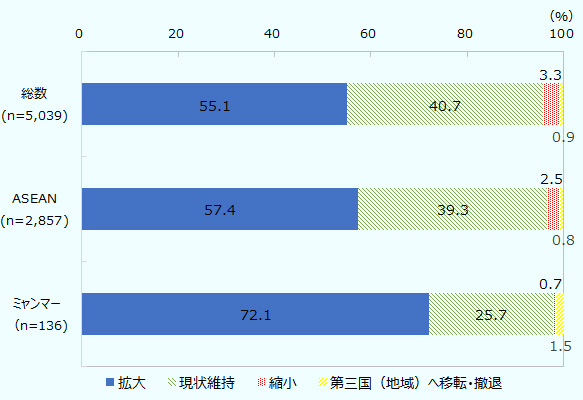

業歴が浅い企業が多い分、将来的な事業拡大意欲は高く、今後1~2年の事業展開の方向性については、72.1%の企業が「拡大」するとした(図2参照)。これはバングラデシュ、インドに続く域内3位の水準で、ASEAN内では最高となった。事業を拡大するとした理由については、「成長性、潜在力の高さ」(64.3%)および「現地市場での売り上げの増加」(63.3%)が6割を超えたほか、「取引先との関係」(27.6%)も3割近くに上るなど、国内市場の伸びや進出日系企業の増加に期待している割合が高いことが特徴として表れている。また、ミャンマー国内での事業拡大に伴い、現地での人員拡大の動きも見られる。今回、現地従業員を増加させた企業は58.1%、今後1年も増加させる予定の企業は71.6%であり、いずれも域内最高水準となっている。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

ミャンマーでは、2011年に長期間にわたった軍事政権から民政への移管が行われ、外資開放政策にかじを切った。人口5,000万人を超える大きな市場を有し、「アジア最後のフロンティア」として注目を集めた結果、2011年以降、進出日系企業の数が急増した。このため設立間もない企業が多く、足元の景況感は厳しいものの、今後のポテンシャルを期待した拡大意欲が顕著な状況が見てとれる。

賃金水準は低いが管理職層は人材難

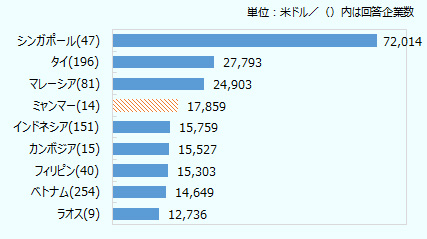

投資環境上のメリットとしては、「市場規模/成長性」が72.9%と最も高い割合になった(表1参照)。この点は、前述した事業拡大意欲と共通している。続いて、53.4%の企業が「人件費の安さ」を挙げた。製造業・作業員や非製造業・スタッフなどの年間実負担額(図3の注を参照)は、ASEAN諸国の中で最低水準となっている。

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 市場規模/成長性 | 72.9 |

| 2 | 人件費の安さ | 53.4 |

| 3 | 言語・コミュニケーション上の障害の少なさ | 17.3 |

| 4 | 従業員の雇いやすさ(一般ワーカー、一般スタッフ・事務員等) | 15.0 |

| 5 | (法人税、輸出入関税など) 税制面でのインセンティブ | 9.0 |

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

一方、製造業・マネージャーの年間実負担額については、ベトナム、ラオス、カンボジアといった他の後発ASEAN諸国より高い水準にある(図3参照)。その理由としては、軍事政権下で企業活動が制限されていたミャンマー国内では、一定のビジネススキルを有する人材が不足しており、特にマネージャー層は需給が逼迫(ひっぱく)しており、給与水準が割高になってしまうことが挙げられる。この点は、投資環境上のリスクとして、「労働力の不足・人材採用難(専門職・技術力、中間管理職など)」が36.6%と、ASEAN諸国、南西アジア、オセアニアの調査対象15カ国(以下、対象15カ国)中で最多となっていることにも裏付けられる。ティラワ経済特区内で製造業を営むA社は「もともと国内に製造業がなかったことから、即戦力となる人材が少ない。自社で育てていくしかないが、せっかく育てた貴重な人材が他社に引き抜かれないよう、ある程度給与は高くせざるを得ない」とコメントしている。

注:社員1人当たりに対する負担総額で、基本給、諸手当、社会保障、残業、諸手当などの年間合計。退職金は除く。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

ハードインフラや法制度などの整備が急務

投資環境上のリスクに関しては、「インフラの未整備」が78.4%、「現地政府の不透明な政策運営(産業政策、エネルギー政策、外資規制など)」が66.4%、「不安定な政治・社会情勢」が64.2%、「法制度の未整備・不透明な運用」が61.2%で、軒並み6割を超えた(表2参照)。このうち、「インフラの未整備」および「法制度の未整備・不透明な運用」の両項目は、対象15カ国中で最多の割合となった。縫製工場を営むB社は「停電がほぼ毎日ある。自家発電で賄っているものの、改善してほしい」と話す。

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | インフラの未整備 | 78.4 |

| 2 | 現地政府の不透明な政策運営(産業政策、エネルギー政策、外資規制など) | 66.4 |

| 3 | 不安定な政治・社会情勢 | 64.2 |

| 4 | 法制度の未整備・不透明な運用 | 61.2 |

| 5 | 不安定な為替 | 52.2 |

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

ハードインフラの整備については、2016年11月に行われた安倍晋三首相とアウンサンスーチー国家最高顧問との首脳会談において、5年間で8,000億円規模の支援をすることで合意している。法制度などの整備については、日本・ミャンマー両国間で事業環境上の課題を幅広く議論する「日ミャンマー共同イニシアチブ」という政策対話(2018年12月07日ビジネス短信参照)で議論を進めている。

対ドル為替相場の動向には注視が必要

経営上の問題点としては、「現地通貨の対ドル為替レートの変動」が65.7%となり、前年の34.6%から約2倍と大きく上昇した(表3参照)。現地通貨チャットは、2018年6月ごろまで1ドル=1,300チャット前後で安定して推移していたが、2018年後半から1ドル=1,500チャットとなり、一時は1,600チャットを超えるなど、この短期間で2割ほど減価している(2019年2月22日付地域・分析レポート参照)。こうした急激な為替の下落は、国内市場向けに輸入販売を行う企業だけではなく、製造業にも影響を与えている。

| 問題点 | 2017年度回答率 | 2018年度回答率 |

|---|---|---|

| 現地通貨の対ドル為替レートの変動 | 34.6 | 65.7 |

| 原材料・部品の現地調達の難しさ | 82.4 | 65.4 |

| 従業員の質 | 51.9 | 57.9 |

| 従業員の賃金上昇 | 59.3 | 53.4 |

| 調達コストの上昇 | 35.3 | 50.0 |

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

その理由は、もう1つの重要な経営上の問題点として挙げられる「原材料・部品の現地調達の難しさ」(65.4%)にある。産業基盤が脆弱(ぜいじゃく)なミャンマーでは、製造原料はほぼ海外からの輸入に依存しており、為替相場の下落は製造原価の直接的な上昇要因となる。製造原価に占める人件費や材料費などの比率をみると、ミャンマーにおける「原材料・部品などの材料費」の比率は65.2%となり、前年の45.7%から20ポイント近く上昇した。日本の製造原価を100とした場合のミャンマーでの製造原価は75.7となり、前年の49.1から大きく上昇した。この水準は、ベトナムの73.1やフィリピンの72.7など、近隣諸国より高くなっており、為替下落に伴う原料調達コストの上昇が現地進出日系企業にとっての収益圧迫要因になっている。

このように、現状では現地進出日系企業にとって多くの困難な課題が存在する一方で、ミャンマーが今後の成長を期待できる魅力ある市場であることは疑いの余地がない。インフラや法制度などの事業環境整備が進み、為替の安定や産業集積の形成などが図られることにより、中長期的に進出日系企業の景況が改善されることが期待される。

- 執筆者紹介

-

ジェトロ・ヤンゴン事務所

下田 聡(しもだ さとし) - 2008年経済産業省入省。2016年よりジェトロ・ヤンゴン事務所勤務(出向)

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)