閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今国内市場は厳しいコスト競争、輸出に活路(インド)

2019年4月26日

インドでは、価格競争力のある地場産業の存在感が強く、コスト競争が激しい。たとえ品質が良くても、高ければ買ってもらえないというシビアな市場だ。インド進出日系企業は現地調達率の向上、そのためのサプライヤーの育成などを実践している。こうして競争力を高めたインド製品は、インド国内市場のみならず、輸出向け製品としての拡大可能性を秘めている。

コスト競争と現地調達の拡大

経済や産業の急速な発展に伴い、「コスト競争力」の強化、その一環として現地調達の推進が日系企業の喫緊の課題となっている。「2018年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)において、「経営上の問題点」を尋ねたところ、「調達コストの上昇」と回答する企業の比率が、2017年度の34.0%から2018年度は53.3%に増加した。20ポイント近く上回った背景には、ルピー安が2018年10月に史上最安値を記録するなど速いペースで進行したこと、原油価格が前年度比で2割以上高くなったことなどが各種調達部材の価格に影響を与えたもようだ。また、2018年の営業利益見込みが悪化すると回答した54社が理由として最も多く挙げたのは「人件費の上昇」(43.4%)だが、その次に「調達コストの上昇」(39.6%)があった。

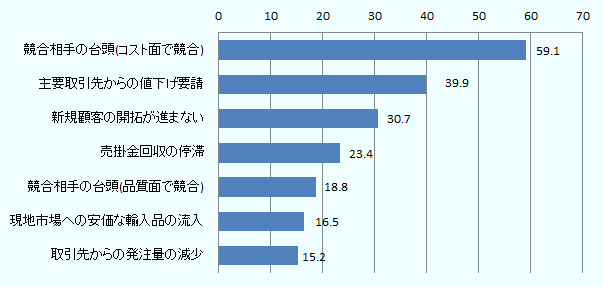

「販売・営業面での問題点」で最も回答が多かったのは「競合相手の台頭(コスト面で競合)」(59.1%)だ(図1参照)。インドにおけるコスト競争力の強化は、国内外の競合他社が多いインドでは重要な要素であり、その対策として現地調達の拡大は欠かせない。これについて、日系輸送機器メーカーは「現地調達率を上げるためには、サプライヤーを育てていく必要がある」とし、試行錯誤を重ねながらサプライヤーを育成している。また、ある日系部品メーカーの調達担当者は「インドには製造技術がないわけではなく、特にムンバイを中心とするインド西部には、財閥系を含む産業集積があり、欧米系製造業の進出もかなり早くからなされていることと相まって、一定の能力を発揮している」と述べ、「労をいとわず、これらの企業としっかりコミュニケーションを取りながら仕事を進めることが重要」と指摘した。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

国内市場中心も、輸出の関心高まる

インド進出日系企業の大半が巨大な国内市場の攻略を目指してビジネス展開をする企業だ。日系企業調査でも、日系企業の売上高に占める輸出の比率は14.8%と、調査対象20カ国・地域中で2番目に低く、輸出を全くしていない企業の割合は49.2%にのぼる。ただし、売上高に占める輸出の比率は、2009年度調査では9.9%、輸出をしていない企業の割合は56.9%、2014年度調査では同12.5%、57.2%であったことを見ると、インド事業の規模の拡大とともに、進出企業が輸出にも目を向けている様子が見てとれる。

輸出先で最も多いのが日本(35.8%)、これにASEAN(22.4%)、欧州(6.5%)、米国(3.9%)、中国(1.8%)が続く。在インド日系企業が利用する主な自由貿易協定(FTA)・経済連携協定(EPA)は、日本インド包括的連携協定(CEPA)やASEANインド自由貿易協定(AIFTA)などで、FTA・EPAを利用している企業の割合は53.6%だ。19.1%の企業が利用を「検討」していると回答している。FTA・EPAの利用については、関税番号変更基準と付加価値基準の双方を満たさなければならないことや、製品や輸出入の頻度によっては申請手続きが煩雑という指摘がある。インドは引き続き複数の二国間・多国間貿易協定の検討または交渉中で、中でも東アジア地域包括的経済連携(RCEP)は、日系企業のアジアのサプライチェーンを担う重要地域を含む枠組みでもあり、締結への期待が高まっている。

アフリカ、ASEAN向け輸出に特に高い関心

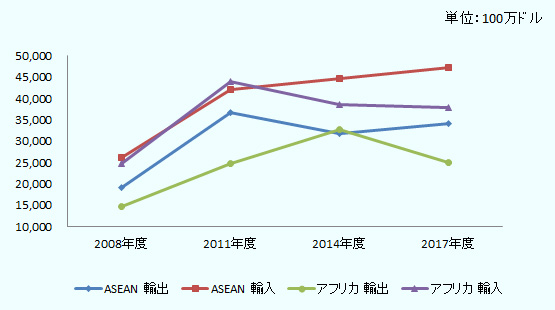

「今後1~3年の事業/製品の輸出市場として最も重要と考える国・地域」の設問に対しては、ASEAN(22.5%)、アフリカ(18.0%)、日本(15.0%)がトップ3となっている。アフリカやASEAN地域への輸出の関心が比較的高いが、両地域とインドとの貿易関係を見ると、貿易量は拡大傾向にあり、輸出先としても一定のプレゼンスを示しつつある(図2参照)。ASEANからはパーム油、石炭に次いで、携帯電話関連部品の輸入が多く、ASEAN向けの輸出品目のトップは石油製品などだが、牛肉・エビなどの輸出も盛んだ(表参照)。ASEAN内でインドからの調達を進めようとする動きが出ていることも、ASEAN向けの輸出拡大には追い風だ。日系企業調査で、「インドからの調達率を引き上げる」と回答した在ASEANの日系輸送機械器具企業の割合は、2015年の4.5%から2018年には6.4%に拡大、在インドネシア日系企業では、5.0%から10.3%に拡大している。

対アフリカ貿易をみると、輸出入のトップは石油が占めるものの、輸入では金や石炭など、輸出では医薬品や精米、自動車関連製品なども上位品目となっている(表参照)。政府も日本とインドが連携したアフリカでの市場開拓を後押しする。2016年11月のモディ首相訪日時に締結された共同声明には、両国が協力して他分野におけるアフリカへの協力や産業ネットワーク開発を進めていくことが記されている。この背景の下、日系企業とインド企業の協業による事業展開のほか、進出日系企業がインドで製造する製品をアフリカへ輸出する動きが見られる。インドの乗用車市場でシェアトップのマルチ・スズキは自動車を、東芝トランスミッション・アンド・ディストリビューション・システムス・インディアは変圧器を、アフリカ各国に輸出。ダイキン・エアコンディショニング・インディアは2018年からインド製エアコンのアフリカ輸出を開始、アフリカの代理店の技術者をインドに招き、技術研修を開始するなどの事例が出てきている(2019年3月25日付)。

出所:インド商工省商業局

| 地域 | 輸出 | 輸入 |

|---|---|---|

| ASEAN |

石油および歴青油(18.9%) 牛肉(8.0%) 軽油など(5.2%) エビ類(3.6%) アルミニウム(2.8%) |

パーム油および関連品(14.3%) 石炭(12.5%) 石油および歴青油(3.9%) 電話機関連機械・部品(3.5%) 銅線(1.9%) |

| アフリカ |

石油および歴青油(14.9%) 医薬品(8.2%) 精米(5.7%) 乗用自動車その他の自動車(2.7%) モーターサイクル(1.7%) 牛肉(1.6%) |

石油および歴青油(38%) 金(13.9%) 石炭(9.6%) ダイヤモンド(8.2%) 天然ガス(6.0%) カシュ―ナッツ(3.6%) |

出所:インド商工省商業局「Export Import Data Bank」

インドはアジアの生産・調達・輸出拠点となりうるか

インドは貿易赤字を抱えており、政府は輸出振興に注力している。輸出志向企業には輸出向け製品の製造にかかる中間財・部品の輸入免税など、各種インセンティブが用意されている。豊富な人材やエンジニア能力を持つインドで調達能力を強化することは、インド市場のみならず、他市場への展開機会も併せ持つことになり、そうした恩恵を享受しながら輸出にも取り組むことが今後のインドビジネス戦略の1つとなるだろう。

- 執筆者紹介

-

ジェトロ・ムンバイ事務所

比佐 建二郎(ひさ けんじろう) - 住宅メーカー勤務を経て、大学院で国際関係論を専攻。修了後、2017年10月より現職。

- 執筆者紹介

-

ジェトロ・ニューデリー事務所

古屋 礼子(ふるや れいこ) - 2009年、ジェトロ入構。在外企業支援課、ジェトロ・ニューデリー事務所実務研修(2012~2013年)、海外調査部アジア大洋州課を経て、2015年7月からジェトロ・ニューデリー事務所勤務。

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)