閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今総論:進出日系企業の過半が事業拡大意欲

2019年4月26日

本特集では、東南アジア、南西アジア、オセアニア(以下、アジア大洋州地域)に焦点を当て、ジェトロが2018年10~11月に実施したアンケート調査を基に、同地域における進出日系企業の活動実態について伝える。進出日系企業の事業経営状況や各国・地域のビジネス環境のメリットおよび課題・リスクについて、2018年度回答結果の定量データから読み取る。本稿は総論として、アジア大洋州地域全体を俯瞰(ふかん)し、各国・地域の共通性や違い、また経年比較がどうであったかのポイントを論じる。

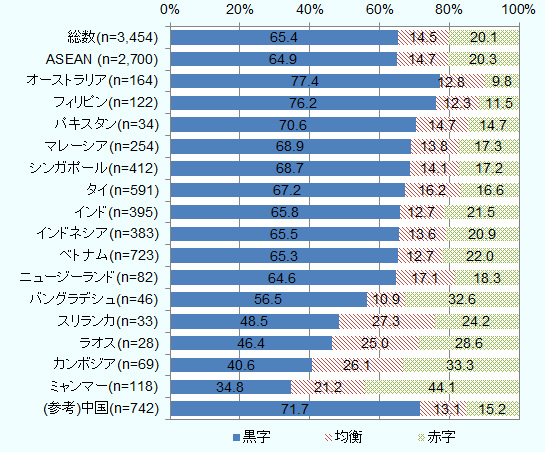

進出日系企業の黒字企業比率は65.4%

本調査は、2018年10月から11月にかけてアジア・オセアニアの進出日系企業を対象に経営実態を明らかにしたもので、そのうちアジア大洋州地域の15カ国・地域に進出する3,681社から回答を得た。このうち、製造業1,643社、非製造業2,038社が回答した。近年の日本企業の投資の特徴は、非製造業分野の進出が活発化していることにある。本調査における回答企業数は、これまで日本の同地域向け投資では製造業が牽引してきたことからも、製造業が多かったが、2017年に非製造業が製造業を逆転した。

アジア大洋州地域に進出する日系企業のうち、2018年の営業利益(見込み)を「黒字」とした企業の割合は、前年の64.7%から0.7ポイント上昇し65.4%となった(図1参照)。また、「赤字」とした割合も0.3ポイント上がり20.1%だった。

注:総数(3,454社)はASEAN、南西アジア、オセアニアの合計。北東アジアは除く。また、当該設問に未回答企業もあるため、回答協力企業数の総数(3,681社)と一致しない。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

国・地域別にみると、オーストラリア、フィリピン、パキスタンで黒字の割合が7割を超えた。これらの国々は域内での黒字比率が相対的に高いが、各国ともに前年よりもわずかだが、比率は下がっている。オーストラリアは、住宅価格の下落や消費減退のため、2019年は先行き不透明感が漂っている。パキスタンも、通貨安や貿易赤字・外貨準備高縮小などが日系企業に悪影響を与えており、楽観視できない。潜在成長率の高いフィリピンについては、予算案の策定が遅れ、政府支出の実行も滞ったため、2019年はおおむね景況感が横ばいの見通しだ。

ミャンマー、カンボジア、ラオス、スリランカでの黒字割合は5割未満だった。設立後の業歴が長いほど、経営が安定して黒字になりやすいという傾向があり、逆に新規参入企業の割合が高い国・地域は黒字比率が低い。対象国・地域におけるマクロ経済や市場情勢だけでなく、回答企業の設立年度分布も黒字企業割合に影響した。

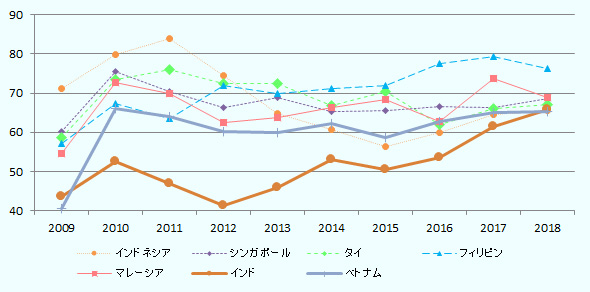

過去10年間にさかのぼって主要国の黒字企業割合の経年変化をみると、とりわけインドの黒字率の改善が目立つ(図2参照)。2009年、2012年、2015年のような「谷」はあるものの、おおむね上昇傾向をたどっている。インドでは利益を上げるまでに時間を要する国といわれるが、堅調に成長する国内市場の拡大も後押しして、進出日系企業が徐々に業績を安定させていることがうかがえる。

ASEAN主要国では、マレーシアとフィリピンが前年比でそれぞれ4.9ポイント、3.2ポイント低下した。マレーシアは前年調査で黒字企業割合が大幅回復したものの、今回調査では輸出型企業(輸出比率が50%以上)が2.0ポイント上昇した一方、内需型企業(同50%未満)で10ポイント低下し、全体では前年から落ち込んだ。フィリピンは、内需型の黒字比率は堅調だったが、輸出型が4ポイント低下したことが要因となった。それでもASEAN諸国では最も高い水準を維持した。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

図にはないが、主要業種を国別にみると、自動車を中心とする輸送機器分野について、タイ(81社)では2018年の自動車国内市場が好調で国内販売台数が5年ぶりに100万台を超えるなど、国内需要の回復が生産台数を押し上げ、進出日系企業の黒字企業は前年比で16.0ポイント上昇した。エレクトロニクスを中心とする電気機械器具について、マレーシア(47社)は輸出向けの好調により黒字比率が11.3ポイント上昇した。タイやベトナムは横ばいだった。

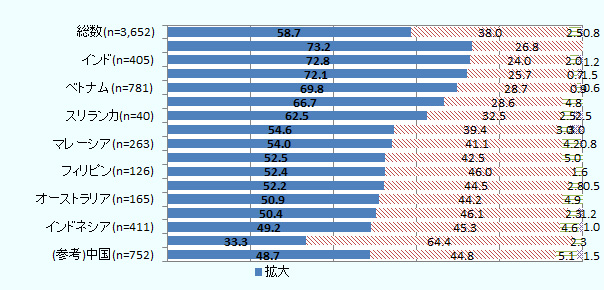

事業拡大意欲は2015年以降、回復基調

「今後、1~2年の事業展開の方向性」について、「拡大する」と回答した企業割合は58.7% (前年比1.9ポイント上昇)で事業拡大意欲は依然として強い(図3参照)。国・地域別にみると、バングラデシュ(73.2%)が最も高く、インド(72.8%)、ミャンマー(72.1%)、ベトナム(69.8%)、パキスタン(66.7%)、スリランカ(62.5%)で6割を超えた。いずれも、人口規模が大きい、あるいは新興国市場として現地市場・拡大の可能性が高い南西アジアの国々の高さが目立つ。

注:総数はASEAN、南西アジア、オセアニアの合計。北東アジアは除く。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

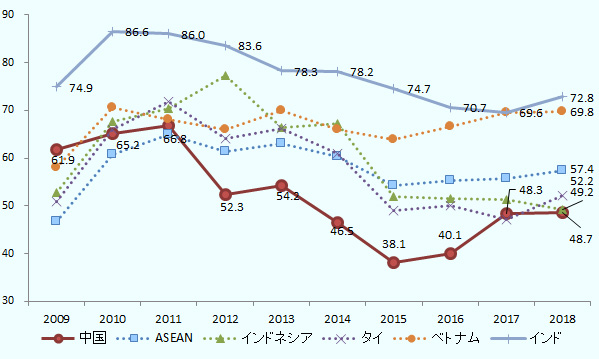

事業拡大意欲について、過去10年にさかのぼって経年推移を主要国ごとにみると、大きな流れとしては、2010~2011年をピークに2015年まで下落傾向にあったが、以降は反転し2018年まで上昇傾向にある(図4参照)。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

中国とASEAN(9カ国平均)との比較では、中国が2012年に急低下し、ASEANが逆転して以来、ASEANの方が高い水準を維持している。中国での事業コストの増大、同国の経済減速、日中関係の悪化などが影響し、在中国の日系企業の事業拡大意欲は2015年には38.1%まで落ち込んだ。ただし、ここ数年は中国も持ち直し、2018年には48.7%まで回復した。

2010年以降、アジア大洋州地域では、新規企業による進出が加速するほか、既存企業による投資が積極的に実行された。これまでの安価な労働力を活用した生産基地から、消費市場としての魅力が増し、製造業では域内サプライチェーンを再編する動きもみられた。しかし、2012年から2015年にかけて、中国経済が悪化したほか、新興国経済の減速感が強まる局面で進出日系企業による拡大意欲は落ち着いたが、近年再び、非製造業分野を中心に事業拡大意欲が高まっている。

拡大する「機能」については、消費市場における成長力・潜在性の高さへの期待から「販売機能」を強化する企業割合が57.1%と最も高い。他方、生産については、「高付加価値品」を拡大するとしたタイ(39.2%)、ベトナム(36.4%)、インドネシア(35.7%)、マレーシア(34.8%)などでは労賃など事業コストの増大に伴い、各拠点を高度化させる動きがみられる。各国政府は、「タイランド4.0」(タイ)、「Making Indonesia 4.0」(インドネシア)、「Industry4WRD」(マレーシア)など、インダストリー4.0の導入を推進し、生産性向上、高度人材の育成および雇用創出を目指す。「汎用品」については、ベトナム(39.7%)、インドネシア(33.7%)、フィリピン(31.8%)、インド(31.2%)などで高く、相対的に事業コストが安い新興国で量的拡大を求める様子がうかがえる。インドネシア、ベトナムなどでは事業コストの増大や人材確保が困難になっており、今後は「高付加価値品」を拡大する割合も上昇してくるとみられる。

最大の経営上の課題はおおむね低化傾向

進出日系企業が抱える経営上の課題では、「販売・営業」「財務・金融・為替」「雇用・労働」「貿易制度」 など50を超える項目のうち、「従業員の賃金上昇」を挙げる企業が65.1%で、前年と同様、2位以降の項目を大きく上回った。インドネシア(78.2%)、ベトナム(73.0%)、インド(72.3%)カンボジア(70.9%)で7割を超え、インドネシアが2年ぶりに首位となった(表1参照)。同国の2019年の最低賃金上昇率は法定公式に基づき8.03%で算出され、運用されている。

「従業員の賃金上昇」以外の上位項目をみると、事業コストに関わるような項目の指摘が多い。例えば、4位「競合相手の台頭(コスト面で競合)」(49.2%)、5位「調達コストの上昇」(48.4%)、10位「主要取引先からの値下げ要請」(33.2%)、12位「限界に近づきつつあるコスト削減」(30.5%)などだ。進出日系企業はコスト削減に苦労し、その解決に向け、企業ベースで課題解決に取り組んでいる様子がうかがえる。ただし、これらの課題は構造的なものであり、例えば2010年調査と比較すると上位項目の構成は大きく変化はない。その比率は下がっていることから、これらの課題の深刻さは以前と比較すると緩和している、あるいは進出日系企業がさまざまな対策を講じながら少しずつ解決を図っているものと推察される。

表:国・地域別の問題点(上位5項目、複数回答)(%)

ASEAN

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=427) | 55.7 | 56.2 |

| 2 | 競合相手の台頭( コスト面で競合) (n=407) | 48.4 | 50.9 |

| 3 | 調達コストの上昇(n=85) | 45.9(↑) | 27.5 |

| 4 | 新規顧客の開拓が進まない(n=407) | 44.2 | 42.1 |

| 5 | 日本人出向役職員( 駐在員) のコスト(n=427) | 34.4 | 34.0 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=409) | 78.2 | 80.8 |

| 2 | 現地通貨の対ドル為替レートの変動(n=410) | 64.2(↑) | 37.9 |

| 3 | 調達コストの上昇(n=213) | 62.4(↑) | 48.7 |

| 4 | 原材料・部品の現地調達の難しさ(n=213) | 60.1 | 64.3 |

| 5 | 税務( 法人税、移転価格課税など) の負担(n=410) | 53.9 | 58.9 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=261) | 66.7 | 68.1 |

| 2 | 品質管理の難しさ(n=135) | 59.3(↓) | 71.1 |

| 3 | 従業員の質(n=261) | 54.8 | 52.2 |

| 4 | 調達コストの上昇(n=135) | 51.1 | 59.5 |

| 5 | 競合相手の台頭( コスト面で競合) (n=255) | 50.6 | 52.0 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=779) | 73.0 | 75.2 |

| 2 | 原材料・部品の現地調達の難しさ(n=406) | 58.1 | 65.2 |

| 3 | 品質管理の難しさ(n=406) | 54.7 | 57.2 |

| 4 | 競合相手の台頭( コスト面で競合) (n=723) | 49.5 | 46.1 |

| 5 | 通関等諸手続きが煩雑(n=711) | 45.7 | 46.7 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=597) | 59.3 | 63 |

| 2 | 品質管理の難しさ(n=314) | 58.6 | 54.0 |

| 3 | 従業員の質(n=597) | 50.1 | 50.5 |

| 4 | 競合相手の台頭( コスト面で競合) (n=592) | 49.5 | 50.6 |

| 5 | 調達コストの上昇(n=314) | 47.8(↑) | 37.8 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 原材料・部品の現地調達の難しさ(n=64) | 60.9 | 54.4 |

| 2 | 調達コストの上昇(n=64) | 53.1(↑) | 32.6 |

| 3 | 従業員の賃金上昇(n=124) | 50.8 | 45.8 |

| 4 | 品質管理の難しさ(n=64) | 48.4 | 50.0 |

| 5 | 税務( 法人税、移転価格課税など) の負担(n=125) | 46.4 | 40.3 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=79) | 70.9(↓) | 82.8 |

| 2 | 原材料・部品の現地調達の難しさ(n=22) | 54.6(↓) | 70.0 |

| 2 | 品質管理の難しさ(n=22) | 54.6(↓) | 76.7 |

| 4 | 税務( 法人税、移転価格課税など) の負担(n=78) | 51.3 | 44.4 |

| 5 | 従業員の質(n=79) | 49.4(↓) | 60.9 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 現地通貨の対ドル為替レートの変動(n=134) | 65.7(↑) | 34.6 |

| 2 | 原材料・部品の現地調達の難しさ(n=26) | 65.4(↓) | 82.4 |

| 3 | 従業員の質(n=133) | 57.9 | 51.9 |

| 4 | 従業員の賃金上昇(n=133) | 53.4 | 59.3 |

| 5 | 調達コストの上昇(n=26) | 50.0(↑) | 35.3 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 品質管理の難しさ(n=15) | 66.7 | 58.8 |

| 2 | 原材料・部品の現地調達の難しさ(n=15) | 60.0(↓) | 70.6 |

| 3 | 従業員の賃金上昇(n=32) | 56.3(↑) | 44.4 |

| 3 | 従業員の質(n=32) | 56.3(↓) | 70.4 |

| 5 | 人材( 技術者) の採用難 (n=32) | 53.3(↓) | 64.7 |

| 5 | 物流インフラの未整備(n=15) | 53.3 | 52.9 |

南西アジア

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=400) | 72.3 | 72.1 |

| 2 | 競合相手の台頭( コスト面で競合) (n=394) | 59.1 | 64.2 |

| 3 | 原材料・部品の現地調達の難しさ(n=184) | 53.8 | 45.3 |

| 4 | 調達コストの上昇(n=184) | 53.3(↑) | 34.0 |

| 5 | 品質管理の難しさ(n=184) | 49.5 | 50.7 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 品質管理の難しさ(n=25) | 64.0 | 68.0 |

| 2 | 従業員の質(n=56) | 62.5 | 69.1 |

| 3 | 通関に時間を要する(n=45) | 60.0 | 63.4 |

| 4 | 従業員の賃金上昇(n=56) | 58.9(↑) | 47.6 |

| 5 | 通関等諸手続きが煩雑(n=45) | 57.8 | 53.7 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 現地通貨の対ドル為替レートの変動(n=42) | 76.2(↑) | 48.4 |

| 2 | 調達コストの上昇(n=18) | 72.2(↑) | 16.7 |

| 3 | 輸入関税が高い(n=33) | 57.6 | 48.4 |

| 4 | 対外送金に関わる規制(n=42) | 57.1(↑) | 41.9 |

| 5 | 通関に時間を要する(n=33) | 54.6 | 45.2 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 原材料・部品の現地調達の難しさ(n=11) | 63.6 | 54.6 |

| 2 | 従業員の賃金上昇(n=40) | 60.0(↓) | 70.0 |

| 3 | 品質管理の難しさ(n=11) | 54.6(↓) | 72.7 |

| 4 | 現地通貨の対ドル為替レートの変動(n=39) | 46.2(↑) | 28.6 |

| 5 | 競合相手の台頭( コスト面で競合) (n=33) | 45.5 | 44.8 |

| 5 | 調達コストの上昇(n=11) | 45.5 | 36.4 |

大洋州

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 従業員の賃金上昇(n=163) | 57.7 | 60 |

| 2 | 競合相手の台頭( コスト面で競合) (n=164) | 47.0 | 41.9 |

| 3 | 調達コストの上昇(n=32) | 46.9(↑) | 29.7 |

| 4 | 現地通貨の対ドル為替レートの変動(n=161) | 35.4 | 31.7 |

| 5 | 限界に近づきつつあるコスト削減(n=32) | 31.3 | 24.3 |

| 順位 | 回答項目 |

2018年 回答率 |

2017年 回答率 |

|---|---|---|---|

| 1 | 調達コストの上昇(n=26) | 61.5(↑) | 30.0 |

| 2 | 従業員の賃金上昇(n=87) | 48.3 | 43.1 |

| 3 | 人材( 技術者) の採用難 (n=87) | 44.4(↑) | 30.0 |

| 4 | 限界に近づきつつあるコスト削減(n=26) | 34.6(↑) | 15.0 |

| 5 | 原材料・部品の現地調達の難しさ(n=26) | 34.6(↑) | 20.0 |

注1:「特に問題はない」を除く、回答率上位5項目。太文字は、「3.経営上の問題点(1)」の全調査対象地域総数の上位10項目に入っていない項目。

注2:(↑)は前年より10ポイント以上増加、(↓)は前年より10ポイント以上減少した項目。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

域内の現地調達率は進出国により大きな開き

8位の「現地通貨の対ドル為替レートの変動」(35.2%)は目立つ項目とはいえないが、国・地域別では、パキスタン(76.2%)、ミャンマー(65.7%)、インドネシア(64.2%)で6割超の企業が選択した。これらの国では国際収支の不均衡が鮮明なこともあり、世界経済に不透明感が増せば、通貨が売られやすい傾向にある。産業基盤がぜい弱な新興国では、主要な素材、部品などを当該国外からの輸入に依存することが多い。進出企業にとって通貨安は輸入調達コストを上昇させ、事業経営の悪化要因となる。

原材料・部品の現地調達率をみると、中国(66.3%)と比べ、タイ(57.2%)、インド(55.6%)は高水準ながらも大きな開きがある。インドは5年前調査と比較すると、ASEANからの調達割合が減り、日本、現地からの調達比率が上昇した。特に、現地調達率は10ポイント以上改善した。他方、インドネシア、マレーシア、ベトナム、フィリピンの現地調達比率は3~4割で大きな変化はみられない。裾野産業が育っていない、日系企業が輸出拠点として活用する自由貿易地域としてのルールによって、そもそも現地調達率の引き上げが不可能など、さまざまな要因がある。

2019年には主要国で国政選挙が実施

世界経済における、アジア大洋州地域の経済および進出日系企業の事業展開はどうなっていくか。調査時点では、営業利益でみた2019年の景況感は改善方向にあった。しかし、実際に2019年に入ってからも、米中貿易摩擦、中国経済の先行き不透明感、英国のEU離脱など、世界経済におけるリスク要因が継続し、アジア大洋州地域の進出日系企業の事業経営にも影響を与えるであろう。アジア大洋州地域では、とりわけ中国を中心に世界経済の影響を受け、輸出が減速するとの見方もある。2018年10月から11月に実施した本調査結果には、必ずしもこれらの要因の影響がすべて反映されているわけではなく、今後の各国景況感は控えめにみる必要も出てこよう。

アジア大洋州地域では、2018年にマレーシアで史上初の政権交代、スリランカでの政治的混乱など政治情勢に変化があった。2019年も、タイ、インド、インドネシア、フィリピン、オーストラリアなどの主要国で国政選挙が実施済み、あるいは予定されている。マクロ経済への影響、政権による産業や企業誘致政策の変更など、進出日系企業に対して一定の影響を与える可能性があり、注目が集まる。

- 執筆者紹介

-

ジェトロ・シンガポール事務所次長

藤江 秀樹(ふじえ ひでき) - 2003年、ジェトロ入構。インドネシア大学での語学研修(2009~2010年)、ジェトロ・ジャカルタ事務所(2010~2015年)、海外調査部アジア大洋州課(2015~2018年)を経て現職。現在、ASEAN地域のマクロ経済・市場・制度調査を担当。編著に「インドネシア経済の基礎知識」(ジェトロ、2014年)、「分業するアジア」(ジェトロ、2016年)がある。

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)