閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

2019年4月26日

日本からベトナムへの直接投資認可件数が2018年に過去最多を記録するなど、ベトナムは日本企業から注目される投資先となっている。ベトナムに拠点を構える日系企業の追加投資も多く見られる中、ベトナムにおける日系企業の経営実態はどのようになっているのか。2018年10月から11月にかけて実施した「2018年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)の結果を基に解説する。

日系企業調査において、ベトナムでは過去最多の787社の日系企業から回答があった。地域別では、北部が424社、中部が28社、南部が335社だった。業種別では製造業が418社、非製造業が369社だった。前回調査と比べると、非製造業の回答数が増えているが、調査対象国全体と比較すると、ベトナムは製造業の割合が高い。企業規模別では大企業が373社、中小企業が414社で、調査対象国全体と比較すると、ベトナムは中小企業の割合が高い。

ベトナムの拠点はさらに事業拡大の方針

2018年の営業利益見通しについて、「黒字」と回答した企業が65.3%、「均衡」が12.7%、「赤字」が22.0%となった。業種別にみると、輸出加工型の製造業(以下、EPE)の黒字割合が69.1%と高かった。地域別では、北部の企業の黒字割合が67.9%と高く、ここ3年は南部を上回っている。

設立年度別の黒字割合を比較すると、2010年以前に設立した企業は、安定して8割程度が黒字となっている。また、設立から3年が経過すると、半分以上の企業が黒字化しており、これは製造業、非製造業ともに同じ傾向だ。

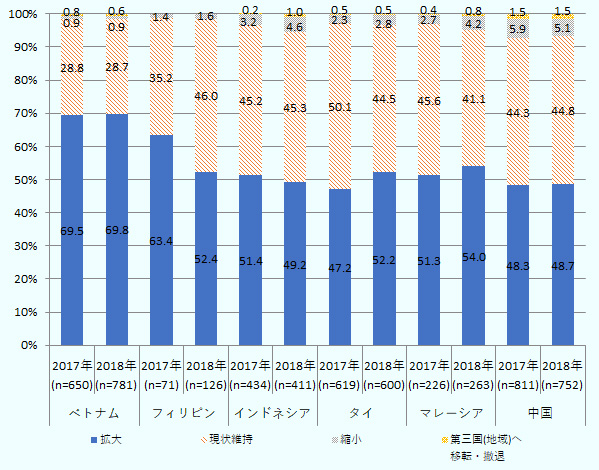

今後1~2年の事業展開の方向性については、ベトナムは回答企業の69.8%が「拡大」する方針で、周辺国のマレーシア(54.0%)、フィリピン(52.4%)、タイ(52.2%)、インドネシア(49.2%)、中国(48.7%)と比べて高い割合となっている(図1参照)。事業拡大の主な理由としては、現地市場での売り上げ増加、輸出拡大による売り上げ増加、成長性・潜在力の高さが挙げられた。

設立年度別にみると、2011年以降に設立した企業の72.6%が「拡大」方針で、2010年以前に設立した企業も67.1%が「拡大」方針と回答した。ベトナムに進出して年月がたつ企業でも、同国拠点にはまだ優位性があると認識していると考えられる。実際に、2018年のベトナムへの外国直接投資の統計をみると、日本からの大規模投資は、既に同国に拠点を持つ日系企業の追加投資が多く、同国内の地方省に新たな拠点を設立する企業も増えている。また、「縮小」および「第三国へ移転・撤退」と回答した企業の割合が合計1.5%にとどまる点も、ベトナム拠点の好調さを表しているといえる。

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

リスクは軽減するも、法制度の未整備・不透明な運用に課題

ベトナムの投資環境上のリスク上位5項目をみると、全体的には改善が見られたものの、「法制度の未整備・不透明な運用」の項目のみ前年度より回答率が上昇し、課題として浮き彫りになった(表1参照)。この要因として、外国人の社会保険加入義務、自然災害基金の徴収、サイバーセキュリティー法の制定など、日系企業が対応に苦慮する事例が挙げられ、改善には至らなかった模様だ。一方、これまで上位5項目に入っていた「インフラ(電力、物流、通信など)の未整備」は年々、回答率が低下し、改善の傾向がみられる。

表1:ベトナムの投資リスク(上位5項目、複数回答)

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 人件費の高騰 | 58.5 |

| 2 | 法制度の未整備・不透明な運用 | 48.4 |

| 3 | インフラ(電力、物流、通信など)の未整備 | 44.4 |

| 4 | 行政手続きの煩雑さ(許認可など) | 41.8 |

| 5 | 税制・税務手続きの煩雑さ | 38.5 |

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 人件費の高騰 | 61.6 |

| 2 | 法制度の未整備・不透明な運用 | 46.9 |

| 3 | 税制・税務手続きの煩雑さ | 42.0 |

| 4 | 行政手続きの煩雑さ(許認可など) | 39.5 |

| 5 | インフラ(電力、物流、通信など)の未整備 | 38.2 |

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 人件費の高騰 | 60.4 |

| 2 | 法制度の未整備・不透明な運用 | 48.2 |

| 3 | 税制・税務手続きの煩雑さ | 40.2 |

| 4 | 行政手続きの煩雑さ(許認可など) | 37.8 |

| 5 | 従業員の離職率の高さ | 36.2 |

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

ベトナムの経営上の問題点の上位5項目をみると、「従業員の賃金上昇」「原材料・部品の現地調達の難しさ」「品質管理の難しさ」が例年、5割以上の回答になるが、2018年度に関しては前年度と比べ、それぞれ若干の改善がみられた(表2参照)。一方、「競合相手の台頭(コスト面で競合)」を指摘する割合がこの3年、増加傾向にある。同業で進出する日系企業やその他外資企業の増加、地場企業の成長などを受け、ベトナム国内での競争が厳しくなっていると推察される。

表2:ベトナムの経営上の問題点(上位5項目、複数回答)

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇 | 75.5 |

| 2 | 原材料・部品の現地調達の難しさ | 64.8 |

| 3 | 品質管理の難しさ | 58.6 |

| 4 | 通関等諸手続きが煩雑 | 47.5 |

| 5 | 競合相手の台頭(コスト面で競合) | 45.7 |

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇 | 75.2 |

| 2 | 原材料・部品の現地調達の難しさ | 65.2 |

| 3 | 品質管理の難しさ | 57.2 |

| 4 | 従業員の質 | 46.7 |

| 5 | 通関等諸手続きが煩雑 | 46.7 |

| 順位 | 回答項目 | 回答率 |

|---|---|---|

| 1 | 従業員の賃金上昇 | 73.0 |

| 2 | 原材料・部品の現地調達の難しさ | 58.0 |

| 3 | 品質管理の難しさ | 54.7 |

| 4 | 競合相手の台頭(コスト面で競合) | 49.5 |

| 5 | 通関等諸手続きが煩雑 | 45.7 |

注:「競合相手の台頭(コスト面で競合)」は2017年の調査では46.1%。

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

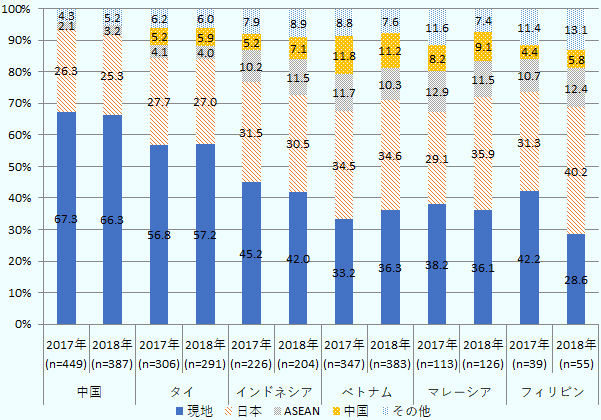

地場企業からの調達率は低水準ながら、現地調達率は改善

ベトナム進出日系企業の「原材料・部品の調達先」のうち、「現地」の割合は36.3%と、前年度(33.2%)に比べて上昇した。同国の現地調達率は2010年以降、徐々に増加しており、今回初めてマレーシア(36.1%)を上回った。ただし、中国(66.3%)、タイ(57.2%)、インドネシア(42.0%)と比べると、ベトナムの現地調達率はまだ低いといえる(図2参照)。業種別では、金属製品メーカーの現地調達率が46.0%と高い一方、電気機械・電子機器メーカーの現地調達率は22.8%と低い。自動車・二輪車関連機器メーカーの現地調達率は37.6%だった。

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

ベトナムにおける現地調達先の内訳は、進出日系企業(47.0%)、地場企業(39.7%)、その他外資企業(13.3%)となり、地場企業よりも進出日系企業からの調達が多い。原材料・部品の調達全体に占める、地場企業からの調達率は14.4%にとどまっており、中国(41.3%)、タイ(23.3%)、マレーシア(20.4%)、インドネシア(19.5%)と比べて低い水準にある。

また、ベトナムの現地調達先の特徴として、その他外資企業の割合が他国と比べて高いことが挙げられる。ベトナム国内に拠点を構えるその他外資企業からの調達の内訳は、台湾企業が48.8%、韓国企業が19.2%、ASEAN企業が12.0%、中国企業が7.8%と、台湾企業からの調達が比較的多い。しかし、前年度と比較すると、台湾企業からの調達は10.6ポイント下がる一方、韓国企業からの調達が9.9ポイント上がった。サムスンやLG電子関連のサプライヤーなど、裾野分野における韓国企業の投資が増えるに連れ、日系企業の取引先としての可能性が高まっていると推察される。

さらなる賃金上昇を見据えた動きも

日系企業調査によると、ベトナムにおける2017年から2018年にかけての昇給率は7.4%で、前回調査(8.4%)と比べて低下した(19カ国中7位)。

ベトナムの製造業・作業員の基本給(月額)は227ドルと、中国の493ドルの半分以下であり、これがチャイナプラスワンとして製造業の投資を引き付ける要素の1つといえる。しかし、前述のとおり、ベトナムの投資環境上のリスクでは「人件費の高騰」、経営上の問題点では「従業員の賃金上昇」が、それぞれ1位に挙げられている。ハノイ近郊の工業団地からは、募集時に集まる作業員の人数が以前よりも減ってきているという声も聞く。日系企業調査によると、在ベトナム日系企業は、中長期的に活用を検討しているデジタル技術として、IoT(モノのインターネット)やロボットと回答した割合が調査対象国全体よりも高かった。実際に、製造業で生産ラインの一部を自動化したという話もあるなど、安価で豊富な労働力に頼らない製造工程の導入を検討している企業が増えていると推察される。なお、マネージャーの基本給(月額)については、製造業の931ドルに対し、非製造業は1,243ドルと、非製造業の賃金の方が高い傾向が続いている。

輸出拠点でも、内需向けの販売が増加

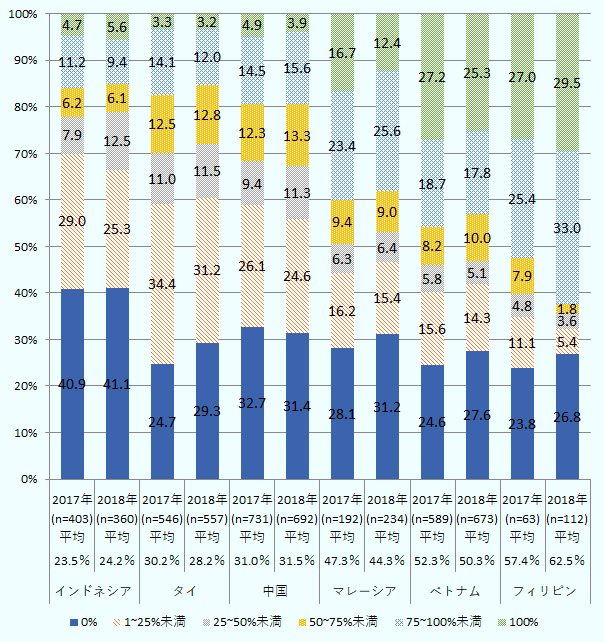

売上高に占める輸出額の比率について、ベトナムでは「100%輸出」と回答した日系企業の割合が全体の25.3%と他国と比べて高いものの、前年度比では1.9ポイント減となり、輸出の占める割合は低下している(図3参照)。これは近年、ベトナムにおいて非製造業の進出数が、製造業の進出数を上回っていることを反映した結果だと推察される。

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

一方で、製造業においてもベトナムの内需に目が向けられ、同国で加工して全量輸出することを前提としたEPEの企業が、国内販売にも取り組むケースが増えている。今回の日系企業調査によると、EPEでありながら国内販売を行っていると回答した企業が全体の40%、今後国内販売を検討していると回答した企業が23.8%であり、非製造業だけでなく、製造業でも内需獲得に向けた動きが進んでいることを示す結果となった。EPEが国内販売をする場合、新たに通関や税務の手続きが発生するほか、製品管理も複雑になり、税関からの指摘や各種手続きの煩雑さなどを弊害に感じる企業もあるようだが、同調査によると、国内販売を行っている企業の22.1%は特段弊害がないとの回答であった。

- 執筆者紹介

-

ジェトロ・ハノイ事務所

庄 浩充(しょう ひろみつ) - 2010年、ジェトロ入構。海外事務所運営課(2010~2012年)、横浜貿易情報センター(2012~2014年)、ジェトロ・ビエンチャン事務所(ラオス)(2015~2016年)、広報課(2016~2018年)を経て、現職。

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)