閉じる

閉じる特集:欧州が直面するビジネス環境の変化と中国・同企業の動向 中国依存を強める欧州、警戒感も高まる(総論)

2021年3月25日

欧州にとって、中国は極めて重要な市場である一方、EUは中国を「体制的ライバル(systemic rival)」とし、その影響力の拡大や、重要インフラや技術が中国の影響下に置かれることを警戒している。また、デジタル化に大きな貢献が期待される第5世代移動通信システム(5G)についても、欧州では、中国政府の監視下に置かれ得る中国企業の機器を使用することへの懸念や、中国企業の排除を強く打ち出す米国との関係維持などの面から、中国企業の5G参入に関して難しいかじ取りを求められてきた。米国と中国が圧倒的な存在感を誇るデータプラットフォームを提供するIT大手企業(プラットフォーマー)による公正な競争環境の阻害に関する懸念も強い。ここ最近の欧州企業の中国進出事例や、中国企業の欧州進出、欧州企業の買収事例、5G関連機器導入に関する欧州の政府の最近の対応事例、IT大手プラットフォーム企業への対応事例を紹介する。

新型コロナ禍で、中国市場が欧州企業の回復の支えに

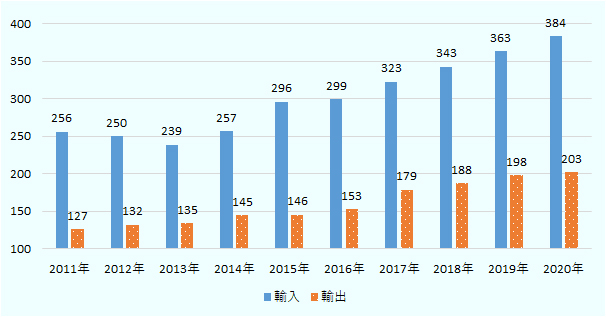

EUと中国との貿易は着実に拡大し、その関係を深めてきた。EU統計局のデータによると、2011年から2020年の間でEU27カ国から中国への輸出は年平均で5.4%伸び、この期間に輸出額は1.6倍に増えている。輸出を大幅に上回っている輸入も同期間中年平均で4.6%拡大し1.5倍となっている。

出所:EU統計局

さらに、新型コロナウイルス感染拡大とそれによる経済的影響は、欧州にとっての中国市場の重要性をさらに際立たせた。EU統計局のデータによると、2020年のEU27カ国から中国への輸出額は2,025億1,400万ユーロとなり、コロナ禍の中でも前年比2.2%増のプラス成長を遂げた。比較が可能な2020年1月~11月の輸出額で見ると、EU域内の輸出は前年同期比で8.4%減、EU域外への輸出全体は10.3%減となる中、中国向け輸出は1.1%増となっている。EU27カ国から中国への2020年通年の輸出を品目別にみると、輸出全体の5割以上を占める機械および輸送用機器は、航空機などのその他輸送機器や金属加工機械の減少を受け、前年比で3.0%減となった。しかし、道路走行車両、電気機器およびその部分品などの主要品目では、プラス成長を維持した。その他、化学製品は医薬品の好調を受け、9.6%と大きく伸びている。

2020年の中国からの輸入額を見ると、前年比5.7%増の3,835億1,900万ユーロとなった。輸出と同様、金属加工機械は前年から大きく減少したものの、電気機器およびその部分品や、事務用機器および自動データ処理機械の輸入が大きく拡大し、機械および輸送用機器は4.8%増となった。化学品も8.1%増となった。EU域内からの輸入、EU域外からの輸入ともに減少する中、2020年1~11月のEU域外からの輸入に占める中国の割合は22.3%と、前年同期比で3.6ポイント増となり、中国からの輸入への依存度が高まっている。

| 品目 | 輸出 | 輸入 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2019年 | 2020年 | シェア | 伸び率 | 2019年 | 2020年 | シェア | 伸び率 | |

| 機械および輸送用機器 | 108,360 | 105,114 | 51.9 | △ 3.0 | 197,974 | 207,434 | 54.1 | 4.8 |

道路走行車両 道路走行車両

|

29,650 | 30,152 | 14.9 | 1.7 | 8,562 | 9,397 | 2.5 | 9.7 |

|

電気機器およびその部分品

|

24,241 | 25,666 | 12.7 | 5.9 | 50,485 | 53,385 | 13.9 | 5.7 |

|

その他輸送機器

|

11,446 | 5,806 | 2.9 | △ 49.3 | 2,470 | 2,715 | 0.7 | 9.9 |

|

金属加工機械

|

3,655 | 2,747 | 1.4 | △ 24.8 | 1,316 | 1,117 | 0.3 | △ 15.1 |

|

事務用機器および自動データ処理機械

|

1,304 | 1,622 | 0.8 | 24.4 | 43,101 | 46,976 | 12.2 | 9.0 |

| 化学製品 | 27,542 | 30,177 | 14.9 | 9.6 | 19,487 | 21,056 | 5.5 | 8.1 |

|

医薬品

|

11,758 | 13,259 | 6.5 | 12.8 | 3,286 | 3,843 | 1.0 | 16.9 |

|

その他化学物質および製品

|

3,242 | 3,660 | 1.8 | 12.9 | 2,228 | 3,569 | 0.9 | 60.2 |

| 雑製品 | 20,055 | 21,180 | 10.5 | 5.6 | 91,538 | 87,038 | 22.7 | △ 4.9 |

| 原料別製品 | 15,562 | 16,684 | 8.2 | 7.2 | 44,042 | 58,556 | 15.3 | 33.0 |

|

非鉄金属

|

2,962 | 4,035 | 2.0 | 36.2 | 2,949 | 2,447 | 0.6 | △ 17.0 |

|

紡繊用繊維の糸,織物および繊維製品

|

1,257 | 1,214 | 0.6 | △ 3.4 | 9,289 | 27,419 | 7.1 | 195.2 |

| 食料品および生きた動物 | 10,975 | 14,467 | 7.1 | 31.8 | 4,722 | 4,430 | 1.2 | △ 6.2 |

| 非食用原材料(鉱物性燃料除く) | 9,595 | 8,461 | 4.2 | △ 11.8 | 2,969 | 2,546 | 0.7 | △ 14.3 |

| 飲料およびたばこ | 1,940 | 1,727 | 0.9 | △ 11.0 | 147 | 147 | 0.0 | 0.4 |

| 鉱物性燃料、潤滑剤 | 1,147 | 1,308 | 0.6 | 14.0 | 568 | 386 | 0.1 | △ 32.0 |

| 動植物性油脂、脂肪、ろう | 374 | 494 | 0.2 | 32.0 | 363 | 285 | 0.1 | △ 21.5 |

| 特殊取扱品 | 564 | 477 | 0.2 | △ 15.5 | 571 | 858 | 0.2 | 50.3 |

| 合計 | 198,220 | 202,514 | 100.0 | 2.2 | 362,953 | 383,519 | 100.0 | 5.7 |

出所:EU統計局

近年の投資のデータをみると、EU企業による中国投資では、部品を含む自動車産業、石油・化学・医薬・ゴム・プラスチックが多い。一方、中国企業によるEU投資は、金融サービス分野が大きく、自動車などが続く。また、コンピュータ・電子機器・光学機器では特に、EU企業に比して中国企業による投資への積極性がみられる。

| 産業 |

EUからの 中国への投資 |

中国から EUへの投資 |

|---|---|---|

| 鉱業 | △ 1,302 | 4,973 |

| 製造業 | 31,960 | 11,535 |

|

自動車部品

|

15,832 | 6,964 |

|

自動車

|

15,174 | 6,834 |

|

石油・化学・医薬・ゴム・プラスチック

|

8,646 | 624 |

|

金属・機械

|

3,572 | 4,245 |

|

コンピュータ・電子機器・光学機器

|

1,589 | 3,672 |

| サービス | 11,540 | 18,770 |

|

金融・保険

|

5,770 | 12,783 |

|

その他の金融サービス

|

4,554 | 12,664 |

| 合計(その他含む) | 66,604 | 37,730 |

注:EUには英国を含む。また、産業別のデータで取得可能なのは2017年まで。

出所:EU統計局

EV分野で双方向の投資進む

ここ最近の欧州企業の中国進出の事例をみると、特に自動車分野でドイツ企業による投資が活発だ。現地生産の拡大のほか、電動化・デジタル化に注力している様子がうかがえ、急拡大する中国の電気自動車(EV)市場での販路拡大姿勢が鮮明だ(「欧州自動車メーカーはEVに資源集中」)。また、健康分野も、巨大市場として、またイノベーションの源泉として、中国での事業拡大を行う欧州企業がみられる(「魅力的な中国健康市場、イノベーションの源泉との見方も」)。

一方、中国企業による欧州進出の事例では、電池メーカーや電池の部品メーカーの進出が活発化し、大手自動車メーカーの拠点があるドイツに相次いで生産拠点を設けている。域内でのEV製造サプライチェーンの形成を目指すEUの方針に商機を見いだしている。このほか、通信分野では、インフラ面と消費財面の双方で中国の欧州進出事例がみられている(「中国企業、競争力のあるバッテリー、通信分野で欧州に攻勢」)。

中国は有望な市場と同時に、体制的ライバルで脅威となるリスクも

その一方で、EUでは、中国国有企業による市場の歪曲(わいきょく)化と公正な競争条件の阻害に関する懸念や、重要インフラや基幹技術を持つ企業が外国株主の影響下に置かれることにより、国家の安全保障を脅かすリスクに対する懸念が高まっており、中国企業による買収が議論を呼び起こしたり、阻止されたりする事例も出ている(「中国企業による欧州企業買収に波紋」)。

EUは2020年10月11日、対内直接投資を審査(スクリーニング)する規則の全面適用を開始した(2020年10月13日付ビジネス短信参照)。域外からの直接投資に関し、その是非を審査する制度の導入・強化をEU加盟国に勧告するもので、審査の際の検討要件などを例示している。

公正な競争条件の確保の面でも進捗があった。EUと中国は市場開放や公正な競争環境の確保など、投資環境の整備を目的とする包括的投資協定(CAI)に2020年12月30日に大筋合意した(注)と発表した(2021年1月5日付ビジネス短信参照)。一部のEU加盟国や欧州議会議員からは、中国の人権状況を問題視する声も上がる一方、産業界からは中国におけるビジネス環境改善への期待もあがる。ただし、中国側の履行に対する懸念や、より野心的な合意を求める声も同時に上がっている。

携帯端末の通信速度向上のみならず、製造現場や運輸、医療、建設、教育などさまざまビジネスモデルの変化を起こす5Gの導入・普及は欧州諸国にとっても急務となっている。5Gの設備については、中国企業の競争力は高く、早期の導入に向けては、こうした企業との連携を進めるという選択項がある。その一方、5Gは基盤インフラともなることから、安全面で欧州域外企業への依存に対する懸念も高まっており、難しいかじ取りが求められている(「英国がファーウェイ排除、スウェーデンも追随」)。また、公正な競争関係を脅かす存在としてのIT大手のグーグル、アマゾン、フェイスブック、アップルなど、いわゆるプラットフォーマーに対する監視強化についての取り組みを欧州諸国は始めている。プラットフォーマーは企業や社会に大きな利益をもたらしているものの、利用者となる企業が不公正な競争にさらされる点や、消費者の権利が侵犯され得るリスクを懸念し、新たな法規制や監督機関の整備などに動いている。また、こうしたプラットフォーマーに対抗すべく、ドイツとフランスが主導する欧州独自のクラウドインフラ整備の動きもみられている(「EU、プラットフォーマーに、欧州の価値基準に基づく競争条件順守を求める」)

- 注:

- CAIの正式締結に向けて、EU理事会(閣僚理事会)と欧州議会で承認を受ける必要がある。

- 執筆者紹介

-

ジェトロ海外調査部 欧州ロシアCIS課(執筆当時)

福井 崇泰(ふくい たかやす) - 2004年、ジェトロ入構。貿易投資相談センター対日ビジネス課、ジェトロ北九州、総務部広報課、ジェトロ・デュッセルドルフ事務所(調査及び海外展開支援担当)等を経て現職。

この特集の記事

- 中国依存を強める欧州、警戒感も高まる(総論)

- 欧州自動車メーカーはEVに資源集中

- 魅力的な中国健康市場、イノベーションの源泉との見方も

- 中国企業、競争力のあるバッテリー、通信分野で欧州に攻勢

- 中国企業による欧州企業買収に波紋

- 英国がファーウェイ排除、スウェーデンも追随

- EU、プラットフォーマーに、欧州の価値基準に基づく競争条件順守を求める

- 欧州企業、経済面での中国重視は変わらず-在欧専門家に聞く

- ドイツ産業界、中国のさらなる市場開放の拡大に期待-在欧専門家に聞く

- 5Gネットワーク、ドイツ政府と産業界の見方は?-在欧専門家に聞く

- デジタルプラットフォーマーへの警戒感を強めるEU-在欧専門家に聞く

- デジタル課税に向け、議論が続く(EU)-在欧専門家に聞く

- EU・中国の関係悪化は投資協定批准に影響も-在欧専門家に聞く

- 欧州企業、米中・欧中のデカップリングに警戒感-在欧専門家に聞く

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)