閉じる

閉じる特集:新型コロナ感染拡大コロナ禍でも日系企業は雇用維持、今後のカギはIT化やECの推進(米国)

2020年10月21日

北米での新型コロナウイルス感染者数は、2020年3月以降に急増。米国では国家非常事態が宣言され、その後多くの州でエッセンシャル事業以外の企業活動に制限が課された。5月からは、各州の経済活動の再開が徐々に進んだ。しかし、比例するように多数の新規感染が報告されことになった。10月14日時点で米国の累計感染者数は約785万人、死者数は21万人を超え、世界一の感染拡大国だ。カナダの累計感染者数も約19万人、死者9,700人超だ。

ジェトロの北米事務所では、新型コロナによる北米進出日系企業への影響を把握するため、事業の現状や課題などに関する状況についてアンケート調査を数回にわたり実施した(在米・在カナダ日系企業へのアンケート調査結果参照)。これらの結果を踏まえ、北米進出日系企業の動向と、ウィズ・コロナ時代におけるビジネスのカギについて紹介する。

再開後の重要課題は従業員の安全確保

新型コロナ禍が拡大した3月以降、米国、カナダともに多数の州で、必要不可欠な事業(例えば、インフラ、食品、流通、医療関連産業など)以外の操業が禁止された。同時に、多くの州で自宅待機などの措置が取られた。これにより、日系企業の活動も大きく制約を受けることになった。ジェトロが3月下旬に実施した現地日系企業へのアンケート調査によると、米国、カナダとも9割の日系企業が在宅勤務を余儀なくされた。この時点で「通常どおりの生産ができない」とする企業は、米国で5割、カナダで7割だった(表1参照)。また、取引先の減産や自宅待機令などによる国内需要の減退を受け、売り上げが減少した企業は米国で7割、カナダでは8割に及んだ。

| 国名 | 影響 | 3月末 | 4月末 | 5月末 | 6月末 |

|---|---|---|---|---|---|

| 米国 | 過去1カ月の売り上げ減少 | 68.8% | 73.9% | 75.5% | 71.7% |

| 生産中断または減産 | 54.2% | 80.4% | 78.0% | 71.3% | |

うち生産中断 うち生産中断

|

28.5% | 28.2% | 3.3% | 1.7% | |

| カナダ | 過去1カ月の売り上げ減少 | 78.9% | 70.7% | 69.8% | 55.3% |

| 生産中断または減産 | 68.9% | 84.0% | 87.5% | 44.0% | |

|

うち生産中断

|

37.9% | 40.0% | 3.1% | 0.0% |

注:回答した企業の割合。3月末、4月末、5月末、6月末は調査実施時期。それぞれ米国(2020年3月24~26日、4月28~30日、5月27日~6月1日、6月26日~7月1日)、カナダ(2020年3月24~26日、4月29日~5月1日、5月26~28日、6月29日~7月3日)。

出所:ジェトロのクイックアンケート調査から作成

生産活動や売り上げの減少は雇用にも影響を与えた。4月末に実施した同アンケート調査によると、在米日系企業の3割が「新型コロナが雇用継続に影響を与えた」と回答。一方で、7 割は雇用を維持した。工場の停止などで業務がなくなった従業員に対して、雇用契約を継続して健康保険などを維持する「一時無給休職」とする企業が5割、有休休暇とした企業が15%だった。解雇した企業は4分の1にとどまった。雇用を最大限継続しようと努めた日系企業の姿勢がうかがえる。

米国では、4月後半以降、経済活動再開の動きが見え始めた。連邦政府は4月16日、市民生活や経済活動再開に向けたガイドラインを発表。その後、各州が経済活動の段階的再開に踏み切り、5月20日までには全ての州が再開に乗り出すこととなった。こうした動きに伴い、日系企業も徐々に操業を再開した。ジェトロが4月末に実施したアンケート調査では、生産を中断している米国進出企業の割合は28.2%だったが6月末の調査では1.7%に減少。多くの企業が生産を再開していることがわかった。

生産再開にあたっては、必要不可欠な事業であっても州や自治体の基準に従い、職場での適切なソーシャルディスタンスの確保や衛生対策などが義務付けられた。日系企業も各地域の基準に従い、時差出勤やシフト制の導入、在宅勤務の推奨、検温、マスクなどの個人用保護具配布などの対策を講じている。5月末のアンケート調査では、6割前後の企業が再開の課題として、事業再開の諸条件の把握や、衛生用品の確保、安全対策マニュアルの作成などを挙げた。事業再開に当たっては、まずは従業員の安全確保が各社の重要課題であることが浮き彫りとなった。また、米国では労務問題で訴訟などにつながらないよう社内の再開ガイドラインの作成に細心の注意を払っている、などの企業の声も聞かれた。

なお、米連邦政府は新型コロナ対策として、給与保護プログラム(PPP)や失業保険の拡充などの公的支援策を3月に成立させたが(表2参照)。 4月実施のアンケート調査によると、回答日系企業の3割がPPPを、2割が失業保険を活用している(複数回答)。

| 国名 | 支援策 | 内容 |

|---|---|---|

| 米国 | 政策金利引き下げ | 3月3日に0.50ポイント、3月15日に1.0ポイント引き下げ、0.00~0.25%に。 |

| 給与保護プログラム (PPP) | 従業員の給与などの維持のための融資制度。6,590億ドル規模。1件上限1,000 万ドル。一定条件を満たせば、債務および利息の返済が免除。 | |

| 失業保険の給付拡充 | 連邦・州の失業保険などの対象外である者(自営業者、独立請負業者、フリーランスなど)にも給付対象を拡大。また、州の失業保険受給額に加えて、週600ドルを給付。 | |

| メインストリート融資プログラム | 連邦準備理事会(FRB)による融資制度(1件最大 3億ドル)。 | |

| カナダ | 政策金利引き下げ | 3月4日、16日、27日に0.50ポイントずつ引き下げ0.25%に。 |

| カナダ緊急対応給付(CERB) | 収入を失った労働者(フリーランス、自営業者など)に対し、週500カナダ・ドルを最長24週間直接給付する。 | |

| カナダ緊急賃金助成制度(CEWS) | 企業規模に関係なく、収入が一定数減少した事業者に対して、最長24週間分の賃金の75%を助成する。 |

出所:政府発表資料などから作成

サプライチェーンの見直しは一部にとどまる

他地域との貿易やサプライチェーンへの影響をみると、新型コロナ感染拡大以降、航空便の減少により航空輸送の遅延や航空貨物運賃上昇が顕著だ。ジェトロはアンケート調査に加えて日系企業へのヒアリングも行った。その結果、特に精密機器部材や需要が高まっている医療関連品、マスクなどの個人用保護具などで影響を受けているという指摘が日系企業から多く挙がった(表3参照)。なお、世界の航空貨物運賃の情報を提供するTAC Indexによると、中国から米国への航空貨物運賃は3月から5月にかけて高騰。5月下旬以降は下がってきているものの、以前のコスト水準に戻るのは商用航空便の運航本数が戻った後とみられる。

| 分野 | 個社ヒアリングから得た影響・課題に関するコメント |

|---|---|

| 自動車産業 |

メーカーの生産停止に伴い、部品メーカーの多くが生産を減少、中断。5月中旬以降、メーカーの生産が順次再開するも本格的な稼働は夏以降と見込む。 部品の調達比率は日本や北米域内からが高く、中国は低いためサプライチェーンへの影響は軽微。 |

| 製造業 |

工場内のソーシャルディスタンスの確保、個人用保護具着用の徹底などが課題。失業保険の増額により、一時帰休を命じた従業員が、事業再開後に全て戻ってくるかを懸念。 日本からの航空便運賃が高騰し、かつリードタイムも長くなり、一部の貨物は大幅に遅れていたが、徐々に改善している。 |

| 飲食業 | テークアウトやデリバリー主体の営業に転換するも売り上げは減少。再開後も店内収容人数が制限されるため、コロナ禍以前の売り上げ水準は見込めず、店外での販売ツールの拡充が必須。 |

| 食品製造 | 自宅待機が推奨されたため、需要が伸び、生産量も拡大。他方で一時的な特需であり、経済再開が進むにつれて需要は減退すると見込み。 |

| 金融業 | リーマン・ショックと違い、金融機関は傷んでおらず、ゼロ金利の中で、資金も調達しやすく融資はしやすい環境にはある。 |

| 不動産 | 飲食店や小売業などの新規開店のプロジェクトが延期・中止。一方で、新型コロナの影響で土地・物件価格が下がったことから、投資家などの買い手側から問い合わせが増加。 |

出所:ジェトロのクイックアンケート調査および個社ヒアリングから作成

一方で、再開の課題として、サプライチェーンを挙げる企業は比較的少ない。5月末実施の在米日系企業へのアンケート調査では、事業再開の課題としてサプライチェーンの遅延などを挙げた企業は4.7%にとどまった(複数回答)。また、7割の企業は今後もサプライチェーンを見直さないと答えている。サプライチェーン見直しを実施、予定あるいは検討中と回答した企業は3割ほどだ。見直し理由としては、新型コロナが6割、米中貿易摩擦が5割となっている。新型コロナと米中摩擦の両方を見据えている企業が多いようだ(複数回答)。見直しの内容としては、米国内での調達拡大が37%、米国内での生産拡大が17%を占めた(複数回答)。特に自動車産業では、北米自由貿易協定(NAFTA)の存在から、もともと北米域内(米国やメキシコ、カナダなど)での調達比率が高い企業が多い。ジェトロの2019年度米国進出日系企業実態調査によると、北米域内の平均調達比率は65%に達していた。また、新型コロナ感染拡大以前からの米中貿易摩擦を受け、複数の企業が部品・部材の調達先を中国から他地域に変更していたため、今回の新型コロナにより中国とのサプライチェーンに深刻な影響を受けたとの声は少なかったとみられる。

他方で、メキシコとの結びつきが強い自動車産業では、米国での生産再開に当たって、メキシコでの経済活動再開と工場の生産開始のタイミングに対する懸念が多く聞かれた。現にダイムラー(「メルセデス・ベンツ」)とボルボ・カーズ(「ボルボ」)の米国工場では、生産再開後にメキシコのサプライヤーからの調達遅延により、工場の再度閉鎖を余儀なくされたという。

また、サプライチェーンの変更を検討する企業には、 今回の新型コロナのようなリスクを避けるため、域内調達先の多角化を検討するところもある。例えば、自動車産業が集積する一方で新型コロナ感染者数が多いミシガン州では、必要不可欠な事業に該当していても調達先が生産を見合わせていたケースもある。このため、「1社に集中して発注していたが、新型コロナをきっかけに複数企業への発注を検討している」といった声も聞かれた。

北米では、新型コロナによる域外サプライチェーンへの影響はさほど大きくなかった。しかし、今後のリスク分散、さらには7月1日に発効した米国・メキシコ・カナダ協定 (USMCA)の対策という意味から、北米内のサプライチェーンが今後一層強化される可能性が高い。

今後のカギは、IT化や非接触化、ECの推進など

経済再開後も、多くの企業が新型コロナの感染拡大前の状況には戻れないと想定しているようだ。多くの日系企業から(1)在宅勤務の本格導入によるIT化の推進、(2)人同士の接触を回避するための自動化や無人化、非接触、リモート化の推進、設備投資の強化、(3)ECの強化、などを検討しているといった対応が聞かれた。こうしたIT化や非接触化を商機とみる新サービス、新製品開発には、既に取り組んでいるところもある。今後の新たなビジネス展開が期待される。米系企業としては、薬局大手CVSヘルスの例がある。同社は、ロボティクス分野のスタートアップNuro(本社:カリフォルニア州)と提携。自動運転による処方薬の宅配サービスを6月から試験的に開始した。また、モノのインターネット(IoT)を活用した位置情報サービスを提供するスタートアップPolte(本社:テキサス州)は6月、オフィスや工場の安全な再開に向け、社内でのソーシャルディスタンスの確保や濃厚接触者の追跡が可能となるサービスを開発した。

4月末と5月末、6月末に実施した在米日系企業へのアンケート調査では、回答企業の7割以上が売り上げ減少と回答した。また、年内の売り上げ回復を見込む日系企業も5月末時点で3割にとどまる。飲食業は、新型コロナ禍の影響を最も受けた産業の1つだ。在宅待機令により店内営業が制限されたほか、営業再開後も店内の収容人数が抑制された。将来的にも、顧客数が従来の水準に戻らない可能性が懸念されている。このため、テークアウトや配達アプリなどの活用、オンラインでの注文受け付けなど、店外での販売ツールの拡充が必須との認識を示す飲食企業は少なくない。こうした中、スターバックスは6月、オンラインで注文し店頭で受け取る持ち帰り専門店「スターバックス・ピックアップ」を増やす計画を発表した。今後18カ月の間に米国とカナダで最大400の直営店を閉鎖し、業態の転換を急ぐ。日系企業では、楽天が4月からカリフォルニア州のベイエリアで、オンラインで地域のレストランなどのテークアウト注文を受け付ける「Rakuten Takeout」の運営を開始した。利用者は同プラットフォームに掲載されている各出店者のページから注文し、希望の日時を指定して店舗で受け取る。

ビザ制限措置は日系企業にも大きな影響

新型コロナの影響は、米国のビザ発給サービスの停止や一部の非移民ビザによる入国停止措置にもつながる。日系企業などの外資系企業のほか、米国企業も人材配置や雇用の面で大きな影響を受けている。世界的な新型コロナ感染拡大に伴い、米国務省は3月20日以降、ビザ発給サービスを一時停止した。新規のビザが発給されなかったため、日系企業からは「駐在員の交代のタイミングが遅れている」「今後の人事計画に支障が出ている」「人の移動が必要なプロジェクトの見通しが立たない」といった懸念が多数上がった。その後、在日米国大使館が一部のビザ発給サービスを再開したため、影響は緩和されているとみられる。

さらに、米国では、新型コロナで打撃を受けた国民の雇用を守るとの名目で、一部の非移民ビザの発給を6月24日から12月31日まで一時停止する措置が取られている。日系企業の社員が駐在する際に利用することが多いLビザ(企業内転勤者ビザ)が制限対象に含まれているため、日系企業への影響は必至だ(注)。現に、6月末に行った在米日系企業へのアンケート調査でも、308社が駐在員の赴任に支障が出ると回答。影響を受ける駐在員は計1,406人に上った。今後、事業規模を縮小せざるを得ないとの声も出ており、同措置は日系企業の事業運営に大きな影響を与えそうだ。

雇用や経済に大打撃を与えた新型コロナ

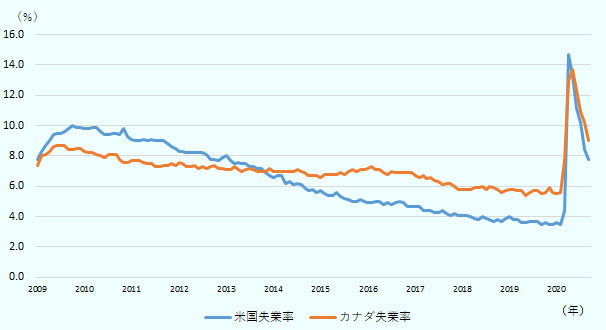

これまで見てきたように、新型コロナは北米進出日系企業の活動に大きな影響を与えている。当然ながら影響は日系企業にとどまるわけではなく、米国、カナダ全体で甚大な結果をもたらしている。雇用や消費の好調を背景に堅調に推移していた両国経済は、2020年に入って一気に落ち込んだ。全米経済研究所(NBER)は6月8日、米経済の景気拡大局面が2020年2月に終了し、景気後退入りを宣言。カナダのC.D.ハウ研究所も5月1日、カナダ経済は2020年第1四半期(1~3月)に景気後退入りしたと宣言した。その後、経済活動が再開するにつれ、失業率や小売売上高は改善に向かっている。米国の失業率は2020年第1四半期まで約50年ぶりの低水準を続けていたが、新型コロナの感染拡大を受け、3月の4.4%から4 月は14.7%に大幅に悪化した。その後、5月13.3%、6月11.1%、7月10.2%、8月8.4%、9月7.8%と推移し、失業率は以前より高いものの、落ち着きを見せ始めた(図参照)。カナダの失業率は3月7.8%、4月13.0%、5月13.7%、6月12.3%、7月10.9%、8月10.2%、9月9.0%と推移し、こちらも緩やかに改善しつつある。

出所:米商務省のデータを基に作成

また、個人消費も戻りつつある。例えば、6月から8月の小売売上高は前年並みに回復し、8月は5,375億ドル(前年同月比2.5%増)を記録した。失業率や消費動向も改善しつつある。しかし、10月14日時点での1日の新型コロナ新規感染者数は米国で約5万1,900人、カナダは約4,100人と、依然として高い水準で推移する。カナダでは9月21日にケベック州、29日にはオンタリオ州が感染拡大の第2波到来を宣言した。米国でも冬季に向かって感染拡大が懸念されており、今後も予断を許さない。

- 注1:

-

米国務省は8月12日、同ビザ制限について、国益に基づく例外規定に関するガイダンスを発表した。例えば、L-1Aに関しては、次に該当する場合は例外とされる。

- 公衆衛生・医療に関する調査・研究や新型コロナウイルスの影響緩和のための渡航。

- 重要な外交政策上の目的や条約・契約上の義務を果たす目的のため、米国政府から要請を受けての渡航。

- 同じポジション、企業、ビザ類型で、米国内で継続中の雇用を再開するビザ申請者の渡航。

- 執筆者紹介

-

ジェトロ海外調査部米州課

須貝 智也(すがい ともや) - 2010年、ジェトロ入構。貿易投資相談センター、ジェトロ徳島、地方創生推進課、米国の戦略国際問題研究所(CSIS)日本部客員研究員での勤務を経て、2019年9月から現職。

この特集の記事

- 不確実性の高まりで下振れリスクを警戒

- 約7割が「販売戦略の変更」で、需要減少に対応

- 調達先、生産地見直しのキーワードは「地産地消」「分散化」「輸出対応」

- コロナ禍が進出日系企業にもたらしたもの(中国・北アジア)

- 「グリーン」と「デジタル」を2大柱に復興を模索(欧州)

- コロナ禍を奇貨にECやコンテンツに新たな商機を(ロシア)

- 感染者数が再拡大も、国交正常化が追い風となるか(中東)

- 反転期待のブラジル、三重苦のメキシコ(中南米)

- 感染拡大は緩やかに、経済活動再開で自動車産業に新たな動き(アフリカ)

- コロナ禍でも日系企業は雇用維持、今後のカギはIT化やECの推進(米国)

- ASEANでの新型コロナ禍を振り返る(前編)感染抑止で各国ごとに明暗、経済は回復傾向に

- ASEANでの新型コロナ禍を振り返る(後編)サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 新型コロナ禍を機に接近する中国(チリ)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)