閉じる

閉じる

特集:新型コロナ感染拡大不確実性の高まりで下振れリスクを警戒

新型コロナ感染拡大の世界経済、進出日系企業への影響

2020年9月3日

- 世界各国・地域の新型コロナ感染者数は、依然拡大の渦中にある。世界各国・地域で経済悪化を食い止めようと規制緩和の動きがみられるが、経済活動再開に伴う感染者の増加に呻吟(しんぎん)している。世界経済への影響に関し、2020年の世界の経済成長率(実質)は前年比4.9%減と大幅に落ち込む見込みで、1930年代の大恐慌以来の経済悪化に陥る可能性が懸念される。世界の物品貿易も、2020年は前年比12.9%(楽観シナリオ)~31.9%(悲観シナリオ)の急激な落ち込みが予測される。人の移動でも、往来制限や国際線の減便等で出入国者数が激減。世界の直接投資も新型コロナ収束が見通せず不確実性の高まりから企業が投資を先送りし、2020年は前年比30~40%の減少が予測されている。

- 海外進出日系企業の事業活動にもコロナ禍が大きなマイナスの影響を及ぼしている。具体的には、2020年通年売上の前年比減少を見込む海外進出日系企業の割合は「8割程度」になっており、国内外の「需要の減少」が主な要因である。また、新型コロナ感染拡大を受け、事業戦略やビジネスモデルを見直す海外進出日系企業の割合は「6割程度」。具体的には、「販売戦略の変更」が7割程度、「雇用・雇用条件の見直し」4割程度、「調達先の見直し」2割程度、「生産地の見直し」1割程度などとなっている。

- 進出日系企業の直面する課題を国・地域別にみると、程度の差こそあれ、コロナ禍による景気低迷を背景とした販売減や生産減、任地への渡航や出張の難しさ、感染再拡大や先行き不確実性に対する懸念などが各地でみられる。

コロナ禍で世界経済に大きな打撃

世界各国・地域の新型コロナウイルス(以下、新型コロナ)累計感染者数は2020年6月28日に1,000万人、7月22日に1,500万人、8月11 日には2,000万人、同月30日には2,500万人を突破(注1)するなど、依然として感染拡大の渦中にある。2019年12月末に中国湖北省武漢で原因不明の肺炎として報告された新型コロナは、2020年2月下旬には中国国外での新規感染者数が中国国内を上回り、欧州(特に、イタリア、スペイン)、米国で急拡大。3月下旬には米国が世界最多の感染者数となり、現在、同国の感染者数が全体の約4分の1を占有。以下、ブラジル、インド、ロシアなどが続いている。各国とも、コロナ禍に起因する経済悪化を食い止めようと規制緩和に動いているが、経済活動再開に伴う感染者の増加に呻吟している。

コロナ禍の世界経済への影響に関し、IMFは6月24日、2020年の世界の実質GDP成長率をマイナス4.9%と、4月時点の見通し(マイナス1.9%)から大幅に下方修正した(注2)(表1参照)。これは、4月時点での見通しに比べ、第1・第2四半期のロックダウン(都市封鎖)期間中の経済活動への打撃が予想以上に大きかったことや、下半期もソーシャル・ディスタンシング(社会的距離)の継続といった、コロナ禍の影響が続く見通しであることなどによるものである。1930年代の大恐慌以来の経済悪化に陥る可能性を懸念するとともに、感染第2波で世界経済がさらなる打撃を被る恐れもある。まさに、先行き下振れリスクが依然として大きな状況にある。

| 国・地域 | 2018年 | 2019年 | 2020年 | 2021年 | ||

|---|---|---|---|---|---|---|

| 今次予測 | 前回予測 | 今次予測 | 前回予測 | |||

| 世界 | 3.6 | 2.9 | △4.9 | △1.9 | 5.4 | △0.4 |

先進国・地域 先進国・地域

|

2.2 | 1.7 | △8.0 | △1.9 | 4.8 | 0.3 |

|

米国

|

2.9 | 2.3 | △8.0 | △2.1 | 4.5 | △0.2 |

|

ユーロ圏

|

1.9 | 1.3 | △10.2 | △2.7 | 6.0 | 1.3 |

|

ドイツ

|

1.5 | 0.6 | △7.8 | △0.8 | 5.4 | 0.2 |

|

フランス

|

1.8 | 1.5 | △12.5 | △5.3 | 7.3 | 2.8 |

|

日本

|

0.3 | 0.7 | △5.8 | △0.6 | 2.4 | △0.6 |

|

新興・途上国

|

4.5 | 3.7 | △3.0 | △2.0 | 5.9 | △0.7 |

|

アジア新興途上国

|

6.3 | 5.5 | △0.8 | △1.8 | 7.4 | △1.1 |

|

中国

|

6.7 | 6.1 | 1.0 | △0.2 | 8.2 | △1.0 |

|

インド

|

6.1 | 4.2 | △4.5 | △6.4 | 6.0 | △1.4 |

|

ASEAN5

|

5.3 | 4.9 | △2.0 | △1.4 | 6.2 | △1.6 |

|

欧州新興・途上国

|

3.2 | 2.1 | △5.8 | △0.6 | 4.3 | 0.1 |

|

ロシア

|

2.5 | 1.3 | △6.6 | △1.1 | 4.1 | 0.6 |

|

中南米

|

1.1 | 0.1 | △9.4 | △4.2 | 3.7 | 0.3 |

|

ブラジル

|

1.3 | 1.1 | △9.1 | △3.8 | 3.6 | 0.7 |

|

中東・中央アジア

|

1.8 | 1.0 | △4.7 | △1.9 | 3.3 | △0.7 |

|

サブサハラアフリカ

|

3.2 | 3.1 | △3.2 | △1.6 | 3.4 | △0.7 |

|

南アフリカ

|

0.8 | 0.2 | △8.0 | △2.2 | 3.5 | △0.5 |

注1:2020年及び2021年の今次予測は2020年6月時点、前回予測は同年4月時点。

注2:ASEAN5は、インドネシア、マレーシア、フィリピン、タイ、ベトナム。

注3:インドは財政年度ベース。

出所:IMF、”世界経済見通し(WEO)改訂見通し”より作成

また、2020年8月末退任の世界貿易機関(WTO)アゼベド前事務局長は、同月4日、ブラジル国際商工会議所および ブラジル産業連盟主催のオンラインセミナーで、新型コロナ対応で自給自足に向けた動きを見せる国々に対する懸念がWTO内で高まっていると述べるとともに、2020年の世界貿易は13%減、最も悲観的なシナリオでは32%減少する旨、言及した(注3)。

元来、WTOは2020年4月の段階で、2020年の世界の物品貿易は、10年前の世界金融危機時よりも落ち込みが急激とし、貿易量の伸び率(実質)について(1)当初は急激に落ち込むが2020年下半期に回復する「楽観的シナリオ」で12.9%減、また、(2)当初の落ち込みがより急激かつ長引き、不完全な回復となる「悲観的シナリオ」で31.9%減と予測していた(注4)。「楽観的シナリオ」での地域別の貿易予測では、北米が輸出17.1%減、輸入14.5%減、中南米が輸出12.9%減、輸入22.2%減、アジアが輸出13.5%減、輸入11.8%減、欧州が輸出12.2%減、輸入10.3%減と、ほぼ全ての地域が2桁の減少に見舞われる、としている(表2参照)。とりわけコロナ禍の影響が甚大な北米、中南米での大きな落ち込みを予測している。

| 項目 | 実績 | 楽観的シナリオ | 悲観的シナリオ | ||||

|---|---|---|---|---|---|---|---|

| 2018年 | 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | ||

| 世界の財貿易量 | 2.9 | △0.1 | △12.9 | 21.3 | △31.9 | 24.0 | |

| 輸出 | 北米 | 3.8 | 1.0 | △17.1 | 23.7 | △40.9 | 19.3 |

| 中南米 | 0.1 | △2.2 | △12.9 | 18.6 | △31.3 | 14.3 | |

| 欧州 | 2.0 | 0.1 | △12.2 | 20.5 | △32.8 | 22.7 | |

| アジア | 3.7 | 0.9 | △13.5 | 24.9 | △36.2 | 36.1 | |

| その他地域 | 0.7 | △2.9 | △8.0 | 8.6 | △8.0 | 9.3 | |

| 輸入 | 北米 | 5.2 | △0.4 | △14.5 | 27.3 | △33.8 | 29.5 |

| 中南米 | 5.3 | △2.1 | △22.2 | 23.2 | △43.8 | 19.5 | |

| 欧州 | 1.5 | 0.5 | △10.3 | 19.9 | △28.9 | 24.5 | |

| アジア | 4.9 | △0.6 | △11.8 | 23.1 | △31.5 | 25.1 | |

| その他地域 | 0.3 | 1.5 | △10.0 | 13.6 | △22.6 | 18.0 | |

注1:2020年及び2021年は予測値。

注2:世界の物品貿易量の伸び率は、輸出と輸入の平均値。

注3:その他地域は、アフリカ、中東、CIS。

出所:WTOプレスリリース(2020年4月8日付”Trade set to plunge as COVID-19 pandemic upends global economy”)より作成

物品のみならず、国境を越えた人の移動でも大幅な減少が見られる。一例として、日本の外国人入国者数(在留資格を有する再入国者数を含む)は2020年1~7月で前年同期比78.7%減の410万人と落ち込んでいる(表3参照)。月別の推移をみると、コロナ禍の影響で2020年2月から前年同期比で顕著な減少に転じ、2月が55.2%減(116万人)、3月が92.1%減(22万人)、4月が99.8%減(5,312人)、5月99.8%減(4,485人)、6月99.7%減(8,029人)、7月99.5%減(1万300人)と驚異的な減少を記録している。さらに、前述の外国人入国者数から再入国者数を差し引いた新規外国人入国者数に限ってみれば、1月の230万人から、2月には99万人、3月15万人へと減少。2月中は入国拒否の対象を中国湖北省、浙江省、韓国大邱市などに限っていたが、3月にイタリア、スペインなど欧州や、イランにも拡大。米国、中国、韓国全土などからの入国拒否対象をさらに拡大した4月には1,256人、5月165人、6月385人、7月930人と前年同月比でそれぞれ100%近い減少となっている。外国からの入国、海外への渡航ともに、新型コロナ感染拡大の影響で、規制が再開されたり延長されるケースが多くみられる。日本に限らず、世界的に人の往来を規制する動きや、国際線の減便などが続いており、コロナ禍は人の移動に大きなマイナスの影響を及ぼしている。

| 項目 | 2020年1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 1~7月 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | 人数 | 増減率 | |

| 入国者数 (1) | 2,698,793 | △0.1% | 1,155,946 | △55.2% | 217,671 | △92.1% | 5,312 | △99.8% | 4,485 | △99.8% | 8,029 | △99.7% | 10,300 | △99.6% | 4,100,536 | △78.7% |

| うち、再入国者数 (2) | 395,523 | 22.7% | 166,208 | △21.7% | 65,509 | △73.6% | 4,056 | △98.0% | 4,320 | △98.4% | 7,644 | △95.8% | 9,370 | △99.6% | 652,630 | △84.0% |

| 新規入国者数((1)-(2)) | 2,303,270 | △3.2% | 989,738 | △58.2% | 152,162 | △93.9% | 1,256 | △99.95% | 165 | △99.99% | 385 | △99.99% | 930 | △99.5% | 3,447,906 | △77.3% |

注:増減率は前年同期(月)比。

出所:法務省出入国在留管理庁「出入国管理統計」より作成

さらには、世界の直接投資について、新型コロナ収束が見通せず不確実性が高い状況下では、企業が設備投資を先送りするケースが多い。国連貿易開発会議(UNCTAD)は2020年6月、同年の世界の直接投資額について、コロナ禍により前年比30~40%減の9,200億~1兆800億ドルになると予測している(注5)(表4参照)。また、コロナ禍のみならず、米中対立の長期化も相まって、世界の直接投資機運が萎縮しており、今後さらなる減速に向かうと見る向きが多い。なお、M&Aに関し、コロナ禍による資産価値の目減りが追い風になるとの見方がある一方で、コロナ禍に見舞われた当初の動きは鈍かった。しかしながら、6月以降、世界のM&Aの金額は2,500億〜3,500億ドルと、新型コロナ感染拡大前の水準を回復している(注6)。

| 国・地域 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|

| 世界 | 1,700 | 1,495 | 1,540 | 920~1,080 |

| 先進国・地域 | 950 | 761 | 800 | 480~600 |

|

欧州

|

570 | 364 | 429 | 240~300 |

|

北米

|

304 | 297 | 297 | 190~240 |

| 発展途上国・地域 | 701 | 699 | 685 | 380~480 |

|

アフリカ

|

42 | 51 | 45 | 25~35 |

|

アジア

|

502 | 499 | 474 | 260~330 |

|

ラ米及びカリブ

|

156 | 149 | 164 | 70~100 |

| 移行経済国 | 50 | 35 | 55 | 30~40 |

注1:2020年の予測値はUNCTADの予測モデルに基づく。

注2:地域分類はUNCTADの区分に基づく。

出所:UNCTAD"World Investment Report 2020"より作成

海外進出日系企業の事業活動に大きなマイナスの影響

次に、海外進出日系企業の事業活動にコロナ禍が及ぼす影響を、地域横断的にみる。世界各地の日本商工会およびジェトロ海外事務所が実施したアンケート調査によれば、海外進出日系企業の事業活動にコロナ禍が大きなマイナスの影響を及ぼしていることがうかがえる。

具体的には、2020年通年売上高の前年比減少を見込んでいる海外進出日系企業の割合は、概して「8割程度」になっている(表5参照)。とりわけ、中国(華南・湖北省)、インド、メキシコ、チェコ、ロシア、アラブ首長国連邦(UAE)では、9割以上の日系企業が売り上げの減少を見込んでいる(注7)。

表5:主要国・地域進出日系企業の2020年通年売上見込み(前年比)

|

(a)調査実施国・地域 (nは回答企業数) |

(b)調査実施時期 (月日) |

(c)「減少」と回答した企業の比率 | (d)対象決算期 | (e)対象業種 |

|---|---|---|---|---|

| 中国・華東(n=942) | 6/28-7/2 | 76.0% | 2020年通年 | 全体 |

| 中国・華南(n=355) | 4/2-4/10 | 93.2% | 2020年通年 | 全体 |

| 中国・湖北省(n=83) | 5/11-5/18 | 96.4% | 2020年通年 | 全体 |

| ベトナム(n=582) | 6/18-6/24 | 71.0% | 2020年通年 | 全体 |

| タイ(n=498) | 3/9-3/13 | 88.4% | 現(調査)時点 | 全体 |

| フィリピン(n=226) | 6/8-6/11 | 85.3% | 2020年通年 | 全体 |

| マレーシア(n=132) | 5/12-5/15 | 89.4% | 2020年通年 | 製造業 |

| インドネシア(n=347) | 6/8-6/16 | 84.4% | 2020年4-6月期 | 全体 |

| インド(n=430) | 4/24-4/28 | 91.4% | 2020年4-6月期 | 全体 |

|

(a)調査実施国・地域 (nは回答企業数) |

(b)調査実施時期 (月日) |

(c)「減少」と回答した企業の比率 | (d)対象決算期 | (e)対象業種 |

|---|---|---|---|---|

| 米国(n=937) | 6/26-7/1 | 71.7% | 2020年6月 | 全体 |

| カナダ(n=86) | 5/26-5/28 | 69.8% | 2020年4月 | 全体 |

| メキシコ(n=188) | 6/25-6/29 | 90.4% | 現(調査)時点 (新型コロナ以前との比較) | 全体 |

| ドイツ(n=238) | 5/6-5/20 | 80.7% | 今期(時期の特定なし) | 全体 |

| チェコ(n=69) | 5/28-6/5 | 95.7% | 2020年上期 | 全体 |

| 英国(n=87) | 5/18-5/21 | 66.7% | 2020年4月 | 全体 |

| ロシア(n=118) | 3/18-3/20 | 94.9% | 2020年通年 | 全体 |

| UAE(n=127) | 6/2-6/4 | 97.6% | 特定なし | 全体 |

注1:(c)の太字・下線は80%以上。

注2:(c)設問内容や選択肢数はアンケートにより異なるが、「減少」「横ばい(影響なし)」「増加」の3つにジェトロで分類(「不明(わからない)」等は集計から外した)。UAEは売上の落ち込みについて「影響はない」以外の項目合計。

注3:「売上」「収益」「業績」などアンケートにより定義は異なるものの、ここでは「売上」とした(進出先以外のビジネスを含めて回答している場合がある)。

出所:各地日本商工会やジェトロ海外事務所が実施主体の新型コロナの影響に関するアンケート調査からジェトロ作成

また、コロナ禍による日系企業の稼働率低下の要因に関し、インドでは「政府の操業規制」が最多であったが、他国・地域では「国内需要の減少」や、輸出依存度の高いマレーシアでは「国外需要の減少」が最も多くなっている(表6参照)。加えて、「人員不足」や「国内外のSC(サプライチェーン)の分断」も稼働率低下の要因として指摘された(注8)。

表6:主要国・地域進出日系企業の稼働低下の要因(回答比率順、複数回答)

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 政府の操業規制 |

| 5 | 国内SCの分断 |

| 6 | 人員不足 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 国内SCの分断 |

| 4 | 人員不足 |

| 5 | 国外SCの分断 |

| 6 | 政府の操業規制 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国外需要減少 |

| 2 | 国内需要減少 |

| 3 | 政府の操業規制 |

| 4 | 国内SCの分断 |

| 5 | 人員不足 |

| 6 | 国外SCの分断 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 国外SCの分断 |

| 4 | 人員不足 |

| 5 | 国内SCの分断 |

| ― | 政府の操業規制 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 政府の操業規制 |

| 2 | 国内需要減少 |

| 3 | 国内SCの分断 |

| 4 | 人員不足 |

| 5 | 物流の制約・コスト高 |

| 6 | 国外需要減少 |

| 6 | 国外SCの分断 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 人員不足 |

| 3 | 国外SCの分断 |

| 4 | 政府の操業規制 |

| 5 | 国内SCの分断 |

| 6 | 物流の制約・コスト高 |

| ― | 国外需要減少 |

注1:設問内容や選択肢数はアンケートにより異なるが、上記7分類にジェトロで分類。同じ分類の選択肢が複数の場合は最も回答比率が高い方で比較。「―」は選択肢の設定がない。

注2:SCは「サプライチェーン」の略。「SCの分断」は製品・部品・原材料等の納品遅延・停止など。「人員不足」は労働者の不足。

注3:調査実施時期は中国・華東(6/28-7/2)、中国・華南(4/2-4/10)、マレーシア(5/12-5/15)、インドネシア(6/8-6/16)、インド(4/24-4/28)、米国(6/26-7/1)。

出所:各地日本商工会やジェトロ海外事務所が実施主体の新型コロナの影響に関するアンケート調査からジェトロ作成

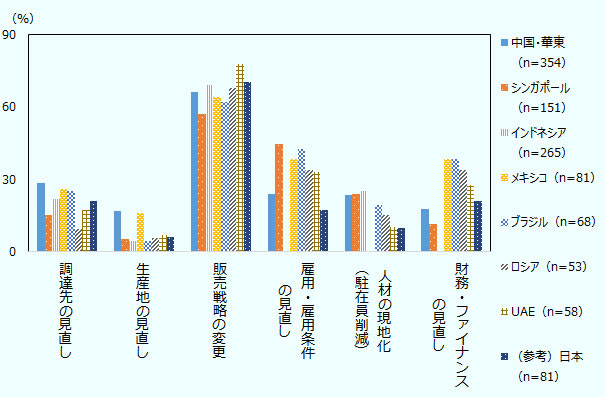

一方、コロナ禍を受け、事業戦略やビジネスモデルを見直す海外進出日系企業の割合は「6割程度」であった。具体的な見直し内容としては、「販売戦略の変更」が7割程度、「雇用・雇用条件の見直し」が4割程度、「調達先の見直し」が2割程度、「生産地の見直し」が1割程度、などとなっている(図参照)。(詳細は、本特集「約7割が「販売戦略の変更」で、需要減少に対応」参照)。

見直し内容(複数回答)

注1:調査実施時期は中国・華東(6/28-7/2)、シンガポール(6/9-6/12)、インドネシア(6/8-6/16)、メキシコ(6/25-6/29)、ブラジル(6/12-6/22)、ロシア(5/20-5/29)、UAE(6/2-6/4)、日本(5/29)。

注2:設問内容や選択肢数はアンケートにより異なるが、図表記載の選択肢以外は集計から外した。インドネシアは「雇用・雇用条件の見直し」と「財務・ファイナンスの見直し」、メキシコは「人材の現地化」の選択肢の設定がそれぞれない。進出先以外のビジネスを含めて回答している場合があるため、調達・生産・販売先は必ずしも調査実施国とは限らない。

注3:いずれも対象業種は製造業、非製造業を含む。

出所:各地日本商工会やジェトロ海外事務所が実施主体の新型コロナの影響に関するアンケート調査、ASEANウェビナー(5/29、ジェトロ本部実施)アンケート結果からジェトロ作成

コロナ禍の長期化で、各地進出日系企業の操業にさらる悪影響も

進出日系企業の直面する課題を国・地域別にみると、程度の差こそあれ、コロナ禍による景気低迷を背景とした販売減や生産減、任地への渡航や出張の難しさ、感染再拡大や先行き不確実性に対する懸念などが各地でみられる。いち早く経済活動の正常化に取り組んだ中国では、2020年4月以降の経済復興期において、査証停止措置や航空便減少の影響から日本人駐在員や出張予定者が中国に渡航できず、駐在員らが不在の前提で事業を継続せざるを得ない状況にあった。しかしながら、7月下旬湖北省進出日系企業を対象としたアンケート調査では、日本人駐在員の職場への復帰状況は「ほぼ100%」と回答した日系企業の割合が61%となる(5月中旬の調査では14%)など改善の方向にある(注9)。

一方、ASEANでは、とりわけフィリピンやインドネシアでの感染拡大がみられるなど国によりコロナ禍の影響度は異なるが、総じて進出日系企業は販売減への対応に注力。国内外の市場回復や入国制限の緩和が待たれている。厳格な措置でコロナ禍を封じ込めていたベトナムは、他のASEAN諸国に比べ生産・販売への影響が小さいとみられている。しかしながら、7月下旬に中部ダナンで感染者が見つかり、北部ハノイなどへも感染が飛び火したことから、日系企業も警戒感を強めている。なお、日本からの移動制限に関し、日本政府は7月29日から、タイ及びベトナムとの間で入国後14日間の自宅等待機は維持しつつ、駐在員等長期滞在者の双方向の往来を再開する「レジデンストラック」の受付を開始している(注10)。また、茂木外務大臣は8月中旬にシンガポール、マレーシア、下旬にカンボジア、ラオス、ミャンマーを歴訪し、各国要人との会談時、これら諸国との「レジデンストラック」を9月上旬にも開始することで合意(注11)。一方、入国後14日間についても行動範囲を限定した形でビジネス活動が可能となる短期出張者用の「ビジネストラック」に関し、シンガポールでは9月の開始を目指し、カンボジア、ラオス、ミャンマーでは早期運用開始に向け、外交ルートで調整を加速化させることで一致している(注12)。

南西アジアでは、米国、ブラジルに次いで新型コロナ感染者数が多いインドで、3月中旬以降、入国制限、移動・操業制限措置が実施された。感染者の多い「封じ込めゾーン」に指定されたエリアでのロックダウン措置は8月31日まで延長されていたが、指定エリア以外については段階的にロックダウンが解除。8月1日の夜間外出禁止令の解除により、工場の24時間稼働が可能になるなど経済活動が認められている。その一方で感染者数は拡大し、インド政府は8月30日、新型コロナ感染者の累計が350万人を超えた旨を発表(8月は連日6万人を超える感染者)。進出日系企業にも、国内移動制限による従業員の出勤不可などの問題を抱えるケースが多くみられる。

北米では、世界最多の感染者数を抱える米国の進出日系製造業者は、5月末にはその多くが生産活動を再開した。しかしながら、感染拡大の影響で、引き続き売り上げ減少や減産を余儀なくされている企業が多い。

オセアニアに関し、オーストラリアではメルボルン都市圏を中心にビクトリア州で感染が再拡大し、一部地区に限定して7月2日から外出規制を実施しているが、同州政府は8月2日、感染拡大防止のための災害事態宣言を発令。同都市圏では同日から、9月13日まで対象地区の居住者は原則、夜間外出が禁止されるなど行動制限が強化される。また、ニュージーランドでも8月11日、102日ぶりにオークランドでの市中感染を確認。12日からロックダウンを再開し、感染再拡大地域で、ロックダウン期間を8月30日まで延長した(注13)。コロナ禍により9月19日に予定していた総選挙を、10月17日に延期するなどの動きもみられる。進出日系企業には、引き続きコロナ禍による売り上げ減少などの影響を被るものが多い。

中南米では、米国に次ぎ感染者数の多いブラジルをはじめ、ペルー、メキシコ、コロンビア、チリ、アルゼンチンなど各国でコロナ禍の影響を被った。進出日系企業への影響に関し、とりわけ工場進出の多いメキシコでは稼働率の低迷に直面している。

欧州でも、スペインでは3月下旬に最初の感染ピークを越えていたが、7月下旬以降、コロナ感染者数が再び急増。フランスでも8月中旬に連日3,000人に迫る勢いで感染者数が増加するなど、欧州で再び感染防止に向けた規制強化の動きがみられる。進出先国により差異はあるものの、日系企業は移動・生産活動の制限により、需要の減退といった課題に引き続き直面するケースが多くみられる。

東欧では、ロシアが、米国、ブラジル、インドに次いで多くの感染者を出している。モスクワ市では、7月13日から大部分の行動制限が撤廃されたが、進出日系企業は依然として新規契約・受注、出荷の停止、取引先の経営難による債権回収の困難化などに頭を悩ませている。

中東では、ラマダン明け休暇(5月末)後の勤務・商業再開などの緩和を受け、感染者数が再び増加している国が見られる。現地進出日系企業は、原油価格下落の影響も相まった売り上げ減少や、物流への悪影響、人の移動面での制約などの問題を抱えるところが多い。

アフリカでは、同大陸の新型コロナ感染者数が8月上旬に100万人を超えたものの、1日当たりの新規感染者数は7月25日の2万650人をピークにその後、徐々に鈍化。アフリカで最も感染者数の多い南アフリカ共和国や、2番目に多いエジプトも伸びが鈍化している。一方で、エチオピア、ケニア、モロッコでは7月に入り、新規感染者数が急伸。このような状況下、進出日系企業では、一時退避した駐在員の任地への再渡航を模索する動きが増えていると側聞される中、再入国制限などが懸念されている。

- 注1:

- 米ジョンズ・ホプキンス大学の集計。それぞれ、日本時間。

- 注2:

- World Economic Outlook Update, June 2020 ” A Crisis Like No Other, An Uncertain Recovery”

- 注3:

- Reuters, Aug 4, 2020, “WTO sees global trade down 13% in 2020 due to coronavirus, says Azevedo”

- 注4:

- WTO press release, 8 April 2020, “Trade set to plunge as COVID-19 pandemic upends global economy”

- 注5:

- UNCTAD, ”World Investment Report 2020”, June 2020

- 注6:

- 日本経済新聞2020年8月21日付「コロナ後意識 世界でM&A 1000億円超案件続々」

- 注7:

-

「ジェトロ世界貿易投資報告」2020年版―不確実性増す世界経済とデジタル化の行方―総論編ポイント 14ページ

(3.2MB)

(3.2MB)

- 注8:

- 同上

- 注9:

- ジェトロ地域・分析レポート2020年8月21日付「収益にマイナス影響も、日系企業は「攻めの姿勢」を堅持(中国)」

- 注10:

- 外務省、令和2年8月24日付「国際的な人の往来再開に向けた段階的措置について」

- 注11:

- 外務省、令和2年8月13日付「茂木外務大臣のシンガポール訪問(結果)」、同月14日付「茂木大夢大臣のマレーシア訪問(結果)」、同月22日付「茂木外務大臣のカンボジア訪問」、同月23日付「茂木大臣のラオス訪問」、同月24日付「茂木大臣のミャンマー訪問」参照。

- 注12:

- 同上外務省資料参照。令和2年8月14日付「茂木大夢大臣のマレーシア訪問(結果)」では、「ビジネストラック」に関し、言及されていない。

- 注13:

- アーダーン首相は8月24日、オークランドのロックダウン終了日を同月26日から30日へ変更・延期した。

- 執筆者紹介

-

ジェトロ海外調査部上席主任調査研究員

川田 敦相(かわだ あつすけ) - 1988年、ジェトロ入構。海外調査部アジア大洋州課、シンガポール、バンコク、ハノイ事務所などに勤務、海外調査部長を経て2019年4月から現職。主要著書として「シンガポールの挑戦」(ジェトロ、1997年)、「メコン広域経済圏」(勁草書房、2011年)、「ASEANの新輸出大国ベトナム」(共著)(文眞堂、2018年)など。

この特集の記事

- 不確実性の高まりで下振れリスクを警戒

- 約7割が「販売戦略の変更」で、需要減少に対応

- 調達先、生産地見直しのキーワードは「地産地消」「分散化」「輸出対応」

- コロナ禍が進出日系企業にもたらしたもの(中国・北アジア)

- 「グリーン」と「デジタル」を2大柱に復興を模索(欧州)

- コロナ禍を奇貨にECやコンテンツに新たな商機を(ロシア)

- 感染者数が再拡大も、国交正常化が追い風となるか(中東)

- 反転期待のブラジル、三重苦のメキシコ(中南米)

- 感染拡大は緩やかに、経済活動再開で自動車産業に新たな動き(アフリカ)

- コロナ禍でも日系企業は雇用維持、今後のカギはIT化やECの推進(米国)

- ASEANでの新型コロナ禍を振り返る(前編)感染抑止で各国ごとに明暗、経済は回復傾向に

- ASEANでの新型コロナ禍を振り返る(後編)サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 新型コロナ禍を機に接近する中国(チリ)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)