閉じる

閉じる

特集:新型コロナ感染拡大サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

ASEANでの新型コロナ禍を振り返る(後編)

2020年11月6日

新型コロナウイルスの感染が東南アジア諸国連合(ASEAN)加盟各国で広がる中で、当初から懸念されたのは、特に在ASEAN日系製造業のサプライチェーンへの影響だった。実際にどのような影響があり、在ASEAN日系企業は今後、どのような対応を取ろうとしているのか。ASEANにおける新型コロナ禍を追う記事の後編では、こうした新型コロナが及ぼしたサプライチェーン上の影響と課題、今後の方向性を中心に分析する。

国内外需要減少、感染防止措置などの影響でサプライチェーンが寸断・停滞

在ASEAN日系製造業のサプライチェーンに対する新型コロナの影響は、当初1月から3月ごろにかけて、中国からの原材料や部材の調達が困難となったことで始まった。しかし、想定以上に中国が早急に回復する中で、中国が関与するサプライチェーンは次第に改善された。問題は、感染拡大に伴ってASEAN各国が実施した移動・操業制限措置によるサプライチェーンの寸断・停滞だ(前編参照)。この措置は各国・域内経済を停滞させ、需要が減少、その影響は多方面に広がった。例えば、自動車が主要産業の1つのタイやインドネシアでは、主要日系メーカーが減産または生産停止し、サプライヤーにも影響が及んだ。

このような新型コロナによるサプライチェーンへの影響は、次のようにパターンが集約される。

- 国内外経済縮小による生産・受注減

- 政府・自治体による移動・操業制限措置に伴う生産停止

- 工場内での感染防止策による生産効率の低下

- 操業はできるものの、公共交通機関停止で従業員の通勤が不可または困難になることによる稼働率の低下

- 自社は操業できる状況でも、原材料や包装資材などの国内外サプライヤーの操業が停止したため、生産が困難に直面

- 航空便の減便による輸送コスト上昇、手配困難、航空便停止による輸出入不可

- 税関の人員体制が最低限の人数に抑えられるなどで通関のスピードが落ち、物流に遅延が発生

次の表では、ジェトロが在ASEAN日系企業から聞いたサプライチェーン上の課題に関する具体的な声を基に分類・整理した。

| 影響 | 概要 |

|---|---|

| 経済縮小による生産、受注減 |

(在インドネシアアパレルメーカー)インドネシア国内向け販売については、取り扱い小売店のうち半分が3月下旬に入り営業停止。入居する商業施設自体が、一時閉鎖や営業時間短縮をしていることが理由。 (在タイ輸送機器関連メーカー)納品先の生産調整の影響、タイ国内での受注が大幅に減少。輸出向けを製造しているが、工場稼働率が30%に。(4月下旬) |

| 政府・自治体による移動・操業制限措置による生産停止 | (在マレーシア金属メーカー) (移動制限令により)3月18日以降生産停止を余儀なくされたため、マレーシア工場で生産していた製品は、在タイの関連会社や日本本社で対応。(5月下旬) |

| 工場内での感染防止策による生産効率の低下 | (在ベトナム電気機器メーカー)首相決定16号を受けた感染症対策のため4月初旬、作業スペースでの間仕切り設置などで一時的に生産停止。 |

| 操業はできるものの、公共交通機関停止で従業員の通勤が不可または困難になることによる稼働率の低下 | (在フィリピン非製造業) 強化されたコミュニティ隔離措置(ECQ)中、営業を許可されていた業種だったが、公共交通機関が止まったため、店舗スタッフを確保することができず、全体の3割程度の店舗しか運営ができなかった。(5月下旬) |

| 自社は、操業できる状況でも、原材料、包装資材などの国内外サプライヤーの操業が停止したため、生産が困難に直面 |

(在シンガポール電気電子メーカー統括拠点)マレーシアの移動制限令により、当社サプライヤーからの原材料調達が不可能に。他社への発注転換によるコスト増が不可避。(4月上旬) (在フィリピン部品メーカー)原材料の調達に関し、最も良いサプライヤーが、修正を加えた、強化されたコミュニティ隔離措置(MECQ)となっている地域に所在。別の調達先からも部品は確保できるものの、長期化すれば当社の競争力低下につながる。(5月下旬) |

| 航空便の減便による輸送コスト上昇、手配困難、航空便停止による輸出入不可 |

(在フィリピン流通関連企業)フィリピン産の商品は陸路を使い納品できるものの、航空貨物便は減便・運賃上昇のため使えない。船便は確保可能。(4月上旬) (在マレーシア電気電子メーカー)航空便欠便の影響で日本までのリードタイムが最短で0.5~1.5日の遅れ、最長2.5~5.5日の遅れが発生。(5月中旬) |

| 税関の人員体制が最低限の人数に抑えられるなどで、通関のスピードが落ち、物流に遅延が発生 | (在カンボジア流通関連企業)ベトナムからの輸入について、国境混雑のため、従来1日前後で通関できるものが3日ほど掛かっている。(3月下旬) |

出所:各国日系企業へのヒアリング、ジェトロビジネス短信から作成

特に在マレーシアの日系企業が困難に直面

現地日系企業の声を聞くと、各国の移動・操業制限措置の中でも、特にマレーシアの移動制限令が製造業にとって厳しいものとなっていたとみられる。同国では3月18日から4月14日の期間、操業できる業種は食料品や医療機器など生活必需品製造に関わるものとされ、国際貿易産業省(MITI)の承認で操業可能となる電気・電子などの業種はあったものの限定的だった。加えて、従業員数は50%以下にするなどといった条件によって、操業できたとしても低い稼働率を余儀なくされた。

マレーシア日本人商工会議所(JACTIM)とジェトロのアンケート調査(5月12~15日、回答248社)によると、3月18日から4月14日までに操業できた製造業は全体の3割程度だった。フィリピン日本人商工会議所(JCCIPI)とジェトロが実施したアンケート調査(4月2~4日。回答264社)では、同国で製造業の7割近くが操業していた。各国の操業制限の内容や調査方法などが異なるため単純比較はできないが、マレーシアの日系製造業が置かれた厳しい状況がうかがえる。

マレーシアの移動制限令の影響は同国内だけではなく、周辺国の進出日系企業にも及んだ。具体的には「マレーシアから輸入している原材料が同国の移動制限令による工場閉鎖のために供給されず影響大」(在ミャンマー化学品メーカー)、「マレーシアのロックダウンによる影響が出ている」(在タイ家電メーカー)といった声が聞かれた。ASEANにとどまらず、在欧米の日系企業等も同様の影響を指摘していた。

感染を早くから抑え、経済の落ち込みが周辺国よりも大きくないとされるベトナムでも、国内外の需要の縮小や、感染対策による稼働率への影響は当然出ていた。しかし、「国内の生産や販売はコロナ禍で影響を受けたが、欧米や他のアジア諸国に比べると影響が少ない」(日系輸送機器部品メーカー)、「当社は国内販売の比重が大きく、ベトナム国内の活動制限の緩和が早く進んだため、業績への影響は他国と比較して少ない」(日系電気機器メーカー)と、総じて影響は大きくないとする声が聞かれた。

今後の課題は国内外の市場回復と入国制限緩和か

ASEANでは5月上旬ごろから、国内移動や操業制限措置が緩和され始めた。日系企業は今後、進出先での事業展開をどのように考え、サプライチェーンはどうなっていくのか。

ジェトロとフィリピン日本人商工会議所(JCCIPI)のアンケート(6月8~11日実施、回答数226社、以下、フィリピン調査)によると、業績悪化(売り上げ減少)への対応・対策として「他国への生産移管や日本国内回帰などのサプライチェーンの再編」を選択した企業は、製造業で9.5%にとどまった。また、ジェトロとシンガポール日本商工会議所(JCCI)のアンケート(6月8~12日実施、回答数151社、以下、シンガポール調査)における、新型コロナを受けた事業戦略やビジネスモデルの見直しの内容について、「生産地の見直し」が7%、「調達先の見直し」が23%となっていた。さらに、ジェトロやジャカルタジャパンクラブ(JJC)などによるアンケート(6月8~16日実施、回答企数362社、以下、インドネシア調査)でも、同じ内容の設問で、「生産地の見直し」が3%、「調達先の見直し」が16%となっていた。総じて、短期的にサプライチェーンの調達や生産に関しては変更する企業は多くはないと言える状況だろう。

他方、シンガポール調査やインドネシア調査の事業戦略などの見直しに関する設問で回答が多かったのは、「販売戦略の見直し」だった。それぞれの調査で57%、51%と、選択肢の中では最も回答率が高い。また、フィリピン調査では、業績悪化への対応として、在庫調整や稼働率の抑制などの回答率が高かった。これらの調査結果からは、日系企業はサプライチェーンの出口である販売の減少への対応に注力していることがうかがえる。ASEANの複数国に進出する日系電気・電子メーカーは「企業にとっては、どのように売り上げを立てていくのかが最優先」とし、同じく同地域に展開する化学品メーカーは「顧客である最終財メーカー(の生産状況)がどうなるかが当社の関心」としている(両社とも7月にヒアリング)。待たれているのは、進出国や輸出先となっている国・地域の景気回復といえるだろう。

足下のサプライチェーン維持の観点からも、各国の入国制限の緩和が今後注目される。「生産・供給体制を整える上で、日本人技術者の応援出張などに入国規制が障害となっている」(在タイ精密部品メーカー)、「トップマネジメントならびに役員級の人材が不在の状況が続き、事業計画に支障が出ている」(前述のシンガポール調査)といった声が出ている。10月現在、ASEAN各国と日本の間でビジネスや公務目的、駐在目的などで限定的ながら人の移動ができるようになってきた。しかし、移動はあくまで限定的な範囲にとどまる。各国や世界経済が今後回復し、事業が本格稼働に向かおうとする中、現地日系企業の経営層や主要技術者が円滑に入国できる状況が待たれる。

中長期的には、調達先の多元化などでリスク分散・低減へ

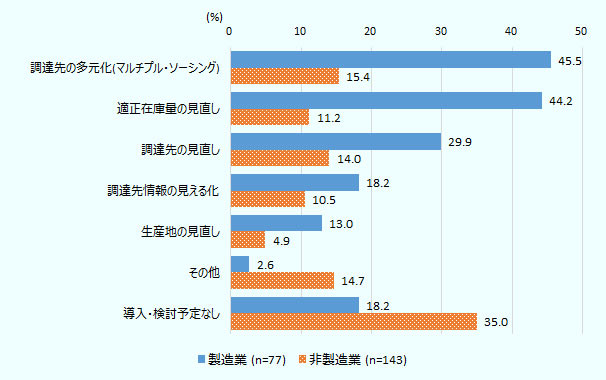

サプライチェーンの中でも販売の立て直しが特に重要とはいえ、コロナ禍により操業・生産停止を余儀なくされたり、部品や原材料などの調達が滞ったりと、サプライチェーンが混乱したことは在ASEAN日系企業の間で痛感された。そのため、日本企業の間ではあらためて生産、調達、販売のリスク分散・低減に対する関心が高まったとみられる。在ASEAN日本人商工会議所連合会(FJCCIA)とJETROが7月15日から24日にかけてASEAN各国の日本人商工会議所所属の理事企業に対して実施した調査(220社回答、以下、FJCCIA-JETRO調査)によると、今後1~3年の調達・生産管理の見直しでは、「調達先の多元化(マルチプル・ソーシング)」が製造業では最も回答割合が高く、45.5%に上った。これに「適正在庫量の見直し」(44.2%)が続いた(図参照)。

新型コロナを受けて導入・強化する取り組み)(複数回答)

出所:FJCCIA -JETRO調査 (2020)

日本企業はこれまで、2011年3月の東日本大震災や、同年8月から12月ごろにかけて起きたタイの大洪水で、サプライチェーン寸断を経験。調達先を一極集中させることのリスクを理解していた(生産地、調達先、販売先を集中させることは、コストや効率面では合理的。しかし、地震や洪水などの天災に対しては脆弱(ぜいじゃく)性を露呈する)。それ以来、日本企業は事業継続性計画(BCP)の導入や、サプライチェーンの多元化を常に意識するようになったと言えよう。その意味では、今回のコロナ禍によって受けたサプライチェーン上の影響は、リスクを再認識する機会となった。図で確認した調達先の多元化や適正在庫量の見直しは、サプライチェーン上のリスク分散・低減につながる動きだ。同時に、在ASEAN日系企業のサプライチェーン強靭(きょうじん)化に寄与するものでもある。

ASEANでの新型コロナ禍を振り返る

- 感染抑止で各国ごとに明暗、経済は回復傾向に

- サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課長

小島 英太郎(こじま えいたろう) - 1997年、ジェトロ入構。ジェトロ・ヤンゴン事務所長(2007~2011年)、海外調査部アジア大洋州課(ミャンマー、メコン担当:2011~2014年)、ジェトロ・シンガポール事務所次長(2014~2018年)を経て現職。 編著に「ASEAN・南西アジアのビジネス環境」(ジェトロ、2014年)がある。

- 執筆者紹介

-

ジェトロ・ハノイ事務所次長

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所、海外調査部アジア大洋州課などを経て現職。主な著作として、「世界に羽ばたく!熊本産品」(単著、ジェトロ、2007年)、「分業するアジア」(部分執筆、ジェトロ、2016年)など。

この特集の記事

- 不確実性の高まりで下振れリスクを警戒

- 約7割が「販売戦略の変更」で、需要減少に対応

- 調達先、生産地見直しのキーワードは「地産地消」「分散化」「輸出対応」

- コロナ禍が進出日系企業にもたらしたもの(中国・北アジア)

- 「グリーン」と「デジタル」を2大柱に復興を模索(欧州)

- コロナ禍を奇貨にECやコンテンツに新たな商機を(ロシア)

- 感染者数が再拡大も、国交正常化が追い風となるか(中東)

- 反転期待のブラジル、三重苦のメキシコ(中南米)

- 感染拡大は緩やかに、経済活動再開で自動車産業に新たな動き(アフリカ)

- コロナ禍でも日系企業は雇用維持、今後のカギはIT化やECの推進(米国)

- ASEANでの新型コロナ禍を振り返る(前編)感染抑止で各国ごとに明暗、経済は回復傾向に

- ASEANでの新型コロナ禍を振り返る(後編)サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 新型コロナ禍を機に接近する中国(チリ)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)