閉じる

閉じる特集:総点検!アジアの非関税措置非関税措置の主な要因は法制度の運用(カンボジア)

2019年3月15日

カンボジアの投資規制は、一部の事業において地場企業・外国企業ともに禁止されているのみで、外国投資に対して開放的である。外国人の土地の所有には制限が加えられているものの、賃借による土地の活用が可能であり、同様に、制限のある外国人の雇用も条件を満たせば可能である(注1)。こうした外国投資を幅広く受け入れる姿勢の同国においても、ビジネスを阻害する障壁があるとした企業の声が聞かれた。

2018年度アジア・オセアニア日系企業調査(以下、日系企業調査)によると、ビジネスを阻害する非関税措置があるとした企業は、62社中25社であった(表参照)。その内訳について、輸入者登録義務、輸入ライセンス制度、数量規制、輸入課徴金などの「輸入制限」を障壁とした企業が13社と最も多かった。また、関税以外の「差別的な税制」を障壁とした企業は9社と2番目に多く、同国特有の制度である「カムコントロール」と「特別税」を想定したと見られる。

| 項目 | 回答数 | 割合 |

|---|---|---|

| 全体 | 62 | 100 |

| 特に問題なし | 37 | 59.7 |

| 障壁あり(注) | 25 | 40.3 |

輸入制限(輸入者登録義務、輸入ライセンス制度、数量規制、輸入課徴金など) 輸入制限(輸入者登録義務、輸入ライセンス制度、数量規制、輸入課徴金など)

|

13 | 21 |

|

差別的な税制(関税以外)

|

9 | 14.5 |

|

特恵関税利用時の原産地証明書の否認

|

5 | 8.1 |

|

基準・認証制度(強制規格など)

|

5 | 8.1 |

|

外資規制(サービス貿易の阻害)

|

5 | 8.1 |

|

知的財産の侵害(水際での模倣品差し止め措置ができない)

|

4 | 6.5 |

|

輸出制限(未加工資源の輸出禁止、輸出税など)

|

3 | 4.8 |

|

現地調達(ローカルコンテント)要求、国産品優先補助金など

|

3 | 4.8 |

|

セーフガード、アンチダンピング課税

|

2 | 3.2 |

|

その他

|

1 | 1.6 |

注:「障壁あり」の内訳は複数回答。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

最も障壁であるとした項目は輸入制限

カンボジアにおける主な輸入禁止品目として、中古品(コンピュータ、電池、履物、バッグなど)、右ハンドルの自動車、宗教・政治・わいせつ図書等の法律に触れる印刷物、知的財産権を侵害する物品などが挙げられる(禁止・規制品目リストの施行に関する政令 禁止・規制品目一覧表(Anukret 209 Annex 1およびAnnex 2)![]() (986KB))。また、例外的に輸入許可が必要な品目があり、薬品・医療関係品については保健省管轄、生きている家畜については農林水産省管轄、武器弾薬は内務省管轄、文化芸術関係品は文化芸術省管轄、金・銀はカンボジア国家銀行管轄などで、輸入ライセンスの発給を受ける必要がある。なお、化学物質は用途ごとに管轄する省庁が異なり、工業用化学品については工業手工芸省の管轄で、2004年に制定された化学物質の使用、輸出入、販売を管理する省令などに基づき、申請を行う必要がある。

(986KB))。また、例外的に輸入許可が必要な品目があり、薬品・医療関係品については保健省管轄、生きている家畜については農林水産省管轄、武器弾薬は内務省管轄、文化芸術関係品は文化芸術省管轄、金・銀はカンボジア国家銀行管轄などで、輸入ライセンスの発給を受ける必要がある。なお、化学物質は用途ごとに管轄する省庁が異なり、工業用化学品については工業手工芸省の管轄で、2004年に制定された化学物質の使用、輸出入、販売を管理する省令などに基づき、申請を行う必要がある。

輸入の際のライセンスに係る日系企業からの声は、例えば化学製品のライセンスを取る際の審査基準について、「輸入ライセンスを取得する際、ライセンス発行までの期間が2週間と定められているものでも、1カ月から2カ月かかることがある」との声が聞かれた。また、輸入は適格投資プロジェクト(QIP)(注2)の対象品目としてあらかじめマスターリスト(注3)に記載がない場合、マスター登録の認可を受け、販売するまで、3カ月ほどかかった例もあるという。要因として、関連省庁への承認が同時並行で行われないことなどが挙げられた。

障壁だったカムコントロールによる検査は撤廃に

カンボジアにおいては税関手続きとは別に、商業省傘下のカムコントロールによる検査が必要とされていたが、2019年1月28日付の政令No.27において、商業省管轄のカムコントロールによる輸出入時の検査を国境、経済特区などの各チェックポイントから撤廃することが正式に通達された(2019年2月6日付ビジネス短信参照)。

カムコントロールの検査については、「全ての品目が対象となっており、検査費用を払うことが求められ、追加検査が必要な項目はさらに検査料がかかる」(現地日系企業)との声にあるように、輸出入される全貨物に対し検査料がかかっている点や、通関時の貨物の検査が税関と実質二重になっている点が指摘されていた。

カンボジア日本人商工会(JBAC)は以前から、日本・カンボジア官民合同会議などの場で、当検査の目的や対象品目の明確化、優良企業に対する検査の免除および減免、検査自体の撤廃などを申し出ており、またジェトロの石毛博行理事長も2018年10月の会談において、フン・セン首相に対し、「当検査が物流面での課題となっており、官民合同会議などを通じて申し入れを行っている」と指摘したところ、同首相も「必ず改善する」と約束していた。

当通達の実施時期は2019年2月1日で、ある日系物流業者から「カムコントロールの検査は一切なくなり、費用も発生せず、従来よりも2時間早く通関ができた」との声が聞かれている。

特別税が障壁との声も

特別税は、輸入または国内生産における、特定の財やサービスの供給に対して課され、対象品目は自動車・バイクなど、アルコール類、石油・歴青油およびその製品など696品目である。特別税は当初の対象品目から年々品目数が増え、さらに税率を引き上げている。例えば、2018年1月から施行された「一部品目に係る関税、特別税などに関する政令」において、電動機類(HS8501)の11品目に係る関税率が7%から15%に、乗用車(シリンダー容積3,000立方センチメートル超)(HS8703.24)の12品目に係る特別税が65%から75%に引き上げられた。(注4)

日系企業からは「消費財、生産財、仕入れなどのトータルコストが上がり、間接的に事業に影響がある」との声が聞かれた。また、「特別税に係る新たな省令の公布から発効までの猶予期間が短く、特別税の変更を価格へ反映させる判断を下す時間がない」点が課題として挙げられた。

自国の産業育成に進展が見られず

以上のように、日系企業調査や現地日系企業の声から読み取れる、貿易制限あるいは貿易コストの上昇をもたらす主な非関税措置は、法制度の運用が要因といえるだろう。一般に、非関税措置は自国の産業保護を目的で設けられるケースが多いが、カンボジアにおいては「保護をするべき自国の産業育成が進んでいないこと自体が課題である」と指摘する声がある。

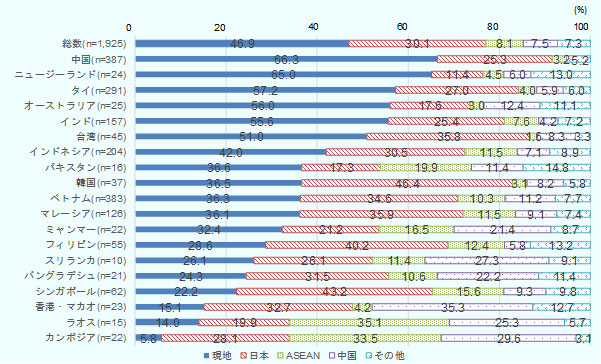

実際、日系企業調査における原材料・部品の調達先の内訳に関するアンケートによると、カンボジアで現地から原材料・部品を調達していると回答した製造業の割合は5.8%で、同調査の対象となっているアジア・オセアニア地域の19カ国・地域の中で最も低い(図参照)。現地日系企業からは「機械分野においてはカンボジアに裾野産業がなく、輸入に頼るしかない」「原材料の調達を輸入に頼らなければならない分、コストがかかる」という声が現在も聞かれる。

注1:母数は、有効回答数。

注2:国・地域別、合計が100%になるよう回答。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

なお、アンチダンピング課税やセーフガード措置についての動向としては、2017年11月にカンボジアで貿易救済法が施行された。同法は、国内企業の保護のため、国内で生産される製品より価格が下回る輸入製品を、WTOが設定した基準に従って規制するとした。しかし、当法令が適用された事例は、2018年9月時点でないとされており、要因として法律が認知されていないこと、声を上げるべき自国の産業が少なく、外国製品の販売価格の不当性を明示することが難しいことなどとされている。

通関手続きに関する課題が多く残る

そのほか、現地企業へのヒアリングでは、通関手続きに関する課題を挙げる企業が多く見られた。当課題については2017年から、JBACが意見集約の上、カンボジア関税消費税総局(GDCE)と対話を実施し、通関手続き関連の法制度などの未整備を改善するための提言を行っている。「2018年6月に行われたJBAC・GDCE第2回政策対話における提言(参考参照)の内容が、同国のビジネスを阻害する障壁である」という声が多数聞かれている。

参考:2018年6月 JBAC・GDCE第2回政策対話における提言

- 提言内容

-

- 現行通関システム(ASYCUDA)に対する改善

- 省令のデータベース化と連携強化

- 通関業務に関する人員体制の改善

- 通関書類に関する柔軟な対応

- QIP企業の輸入通関業務のシステム化による効率化

- 関税評価事前審査および原産地証明書の事前審査日数の短縮

- HSコードの決定に関するGDCEと税関窓口の連携強化と事前教示日数の短縮

- 輸入通関におけるマスターエアーウエイビルの確認プロセスの短縮

- 通関士登録のデポジット義務の見直し

資料:政策対話関連資料より作成

- 注1:

- 外国人の土地使用については、カンボジア政府との契約による土地使用、15年以上50年を期限とする永借権に基づく長期賃借、更新可能な有期の短期賃借などが認められ、さらに土地上の不動産や個人資産を所有すること、債務保証として担保に差し入れることが認められている。また、外国人雇用についても、適格投資プロジェクト(QIP)の実施に当たって必要な資格や専門性がカンボジア国内で得られない場合には、管理者・技術者・熟練作業者として、外国人を雇用するためのビザや労働許可の取得が認められている。

- 注2:

- 適格投資プロジェクト(QIP)とは、特定の投資プロジェクトを対象として発行される投資ライセンス(投資許可)で、法人税免税、免税輸入、輸出税免税などの優遇措置がある。詳細はジェトロ ウェブサイト参照。

- 注3:

- QIPによる免税を受けるためには、輸入者はカンボジア投資委員会またはカンボジア経済特区委員会に毎年、輸入する品目のマスターリストを提出し、原材料などの量・種類・価格を含む年間輸入計画を示して承認を得る必要がある。

- 注4:

- 特別税は、2015年のJBACの申し出により、QIP輸出企業は輸入品目のマスターリストに登録されている範囲について、免税措置が取られている。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

安野 亮太(あんの りょうた) - 2009年、明治安田生命保険相互会社入社。2018年より現職。

この特集の記事

- 日系企業の多くが「ビジネス阻害」要因とする輸入ライセンス制度や基準・認証(総論)

- 国内外の日系企業が多くの非関税措置に懸念(インドネシア)

- 非関税措置に加え、制度運用なども事業上の障壁に(ミャンマー)

- 半数の企業が影響受けるも、政府を挙げて改善に取り組む(ラオス)

- 世界5位の人口大国で直面する独特な輸入制限や準関税(パキスタン)

- 地場産業の保護措置、半数近い日系企業に影響(マレーシア)

- 製造業振興がもたらす変化(インド)

- 非関税措置の主な要因は法制度の運用(カンボジア)

- 幅広い分野の非関税措置がみられる(ベトナム)

- EPAやTPP11を通じたNTMの整合に期待(オーストラリア)

- 散見される不透明な制度運用(フィリピン)

- 日系企業のASEAN内製造拠点としてNTMの影響は限定的(タイ)

- 南西アジア最良の結果、その実態は?(スリランカ)

- 「非関税措置なし」とした割合は、アジア・オセアニア域内で最高(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)