閉じる

閉じる特集:総点検!アジアの非関税措置散見される不透明な制度運用(フィリピン)

2019年3月15日

フィリピンの2018年の実質GDP成長率は6.2%と、2012年以降7年連続での6%以上の成長となった。これを支えるのは旺盛な個人消費だ。日本をはじめとした外国製品や外資系レストランなどは高い人気を誇るものが多く、内需を狙った進出は増加傾向にある。しかし、日本からの輸入が制限されるような規制がある。進出日系企業は具体的にどのような課題を抱えているのだろうか。ヒアリングの結果から、属人的な対応や不透明な制度運用がボトルネックだと言えそうだ。

内需型企業は輸出型に比べて多くの課題に直面

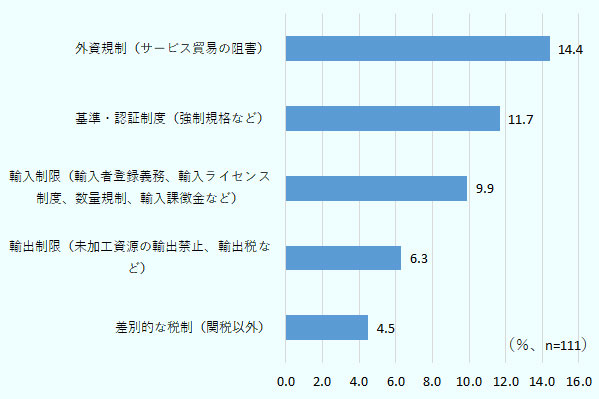

東アジア地域包括的経済連携(RCEP)や米国との自由貿易協定(FTA)締結に積極的な姿勢を示し、関税削減に取り組むフィリピンだが、一方で、自由貿易を阻害するような非関税措置が少なからず設けられている。ジェトロが2018年10月から11月にかけて実施した「2018年度アジア・オセアニア進出日系企業実態調査」(以下、ジェトロ調査)では、進出日系企業111社のうち36.0%が「ビジネスを阻害する非関税措置がある」と回答した。そのうち14.4%が外資規制を、11.7%が基準・認証制度を、9.9%が輸入制限を主な非関税措置として挙げた(図参照)。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

それぞれの非関税措置についてみると、外資規制(サービス貿易の阻害)に課題を感じる回答企業は、1社を除いて全て非製造業だった。フィリピンにおいて、製造業は100%外資出資できる一方、非製造業の外資規制は厳しいものとなっていることから、このような傾向が発生しているといえる。例えば、卸売業では外資出資は40%までとなり、それを超える場合は原則として払込資本金20万ドルが必要となる。また小売業では、払込資本金250万ドル以上、1店舗当たりの資本金83万ドル以上の場合のみ、外資100%での出資が可能となる。この規制では資金力のある企業に進出が限定されるために、払込資本金の引き下げなど緩和が期待されていたが、2018年10月末に発表された第11次ネガティブリストでは緩和されなかった。

基準・認証制度と輸入制限は、特に内需を狙って進出した企業が直面している課題だ。例えば、外国製の化粧品を輸入して販売する場合、販売時には英語表記の成分表を貼付しなければならない「ラベル規制」がある。また、国内農業政策の観点から、農産物を中心に一定の輸入枠を超える輸入品に対して高率関税を課す、いわゆる「ミニマム・アクセス関税率適用枠(MAV)」があり、米、砂糖、肉類、コーヒー豆、トウモロコシなどがその対象となっている。食肉では、日本からの豚肉輸出は原則として不可能で、牛肉輸出においても、フィリピン政府から認定を受けた輸出施設で処理されることなどの輸出条件を満たさなければ、輸出不可となっている。

なお、フィリピンでは密輸や誤分類を防止するために、2010年の関税局通達(CMO18-2010)により、同国向けのバルクおよびブレークバルク貨物は出荷国での船積み前検査が義務付けられた。ただし、2015年7月以降、新たな通達(CMO23-2015)に基づき、フィリピン経済区庁(PEZA)向け貨物は、船積み前検査の除外対象となっている。

非関税措置について回答した企業を、売上高に占める輸出の比率別で分類すると、何かしらの問題があると回答とした企業のうち40.5%が、輸出を全く行っていない完全内販型の企業に当たる。一方、売り上げに占める輸出比率が100%を占める完全輸出型の企業は、84.4%が「特に問題はない」と回答している。輸出型企業の課題が少ない背景には、投資促進機関であるPEZAの存在がある。輸出加工型製造業に多いPEZA認定企業は、輸出入などの各種許認可や税務の手続きが簡素化されている。さらに、PEZAを通じて、それら手続きを一元的に行うことができるのだ。これを裏付けるように、非関税措置について「特に問題はない」と回答した企業のうち、71.8%が売上高に占める輸出の比率が75%以上の企業だった。PEZA企業と非PEZA企業で明暗が分かれた形となった。

属人的対応や不透明な制度運用が課題

フィリピンでのビジネスを阻害する非関税措置は、前述のとおり、主に3つに大別される。では、具体的にはどのような課題を進出日系企業は抱えているのだろうか。

先述のように、フィリピン保健省食品医薬品管理局(FDA)は、国内で化粧品を輸入販売する場合、販売時における成分表の英語ラベル貼付を求めている。ところが、化粧品の輸入販売を営む日系企業によると、税関職員から「貿易産業省(DTI)は輸出時での貼付を求めている」と言われ、輸入を止められたという。実際には、DTIはそのような規制を定めていない。こうした税関職員の能力不足に起因する課題は複数の日系企業から聞かれており、日系鉄鋼関連業者は「輸入制限などの対象品目はHSコードなどで定められるが、担当者などによって実際の品目とHSコードに差異があるケースもある」と話す。

当局側の諸手続きにかなりの時間がかかっている、との声も聞かれている。日系物流会社によれば、「申請から半年経過しても営業許可が下りず、ナンバープレートが交付されないためトラックを使用できない」という状態が続いているという。また、日系の食品輸入会社は、加工食品の流通・販売に必要な「製品登録証明(CPR)の取得までに時間がかかる」と話す。一方で、業者によっては「一回の申請で多数の品目を申請し、かつ短期間で承認される」ケースがあることから、属人的な対応であることがうかがえる。

開発途上国において、政府が定めた法制度が、現場レベルにおいても完全に運用されていないケースは珍しいことではなく、フィリピン特有の課題ではない。しかし、日系企業がビジネスを行っていく上で、各政府機関とのやり取りが必ず発生することから、フィリピン政府が解決しなければならない課題の1つとなっている。政府機関職員の能力構築は、さらなるビジネス環境の改善のためには必須と言える。いくつかの日系企業からは、非関税措置に直面する現状が聞かれたが、業界大手の地場企業と合弁会社を設立し進出している日系企業からは、ビジネス環境上の大きな課題は聞かれなかった。地場企業との協働は、フィリピンでの円滑なビジネス運営に有益であることがうかがえるため、進出時には一考の価値があるだろう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

渡邉 敬士(わたなべ たかし) - 2017年、ジェトロ入構。

この特集の記事

- 日系企業の多くが「ビジネス阻害」要因とする輸入ライセンス制度や基準・認証(総論)

- 国内外の日系企業が多くの非関税措置に懸念(インドネシア)

- 非関税措置に加え、制度運用なども事業上の障壁に(ミャンマー)

- 半数の企業が影響受けるも、政府を挙げて改善に取り組む(ラオス)

- 世界5位の人口大国で直面する独特な輸入制限や準関税(パキスタン)

- 地場産業の保護措置、半数近い日系企業に影響(マレーシア)

- 製造業振興がもたらす変化(インド)

- 非関税措置の主な要因は法制度の運用(カンボジア)

- 幅広い分野の非関税措置がみられる(ベトナム)

- EPAやTPP11を通じたNTMの整合に期待(オーストラリア)

- 散見される不透明な制度運用(フィリピン)

- 日系企業のASEAN内製造拠点としてNTMの影響は限定的(タイ)

- 南西アジア最良の結果、その実態は?(スリランカ)

- 「非関税措置なし」とした割合は、アジア・オセアニア域内で最高(ニュージーランド)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)