閉じる

閉じる

5月には経済回復の兆しも、新型コロナ第3波の影響直撃

国軍の権力掌握から半年、ミャンマー経済の現状を各種統計から読み解く(前編)

2021年9月24日

2021年2月1日に発生した国軍による権力掌握(以下、政治危機)から半年が経過したミャンマー。本稿では、国際機関の経済予測の政治危機前後での変遷や、各種経済統計の推移を確認することで、同国経済に生じた変化と現状を読み解く。前編では、各国際機関の経済見通しの変遷と分析をもとに、為替・物価などの金融面の動向や外国投資・貿易などの動向、国内企業の景況感などの指標について、どのような変化が生じているのかを確認する。後編では、2021年6月下旬以降、感染が拡大する新型コロナウイルス第3波の状況や、ワクチン接種の動向を中心に分析を行う。

コロナ禍でも2019/2020年度はプラス成長を維持

新型コロナ禍以前のミャンマー経済は、2017/2018年度(2017年10月〜2018年9月)の実質GDP成長率が6.4%、翌2018/2019年度(2018年10月〜2019年9月)は6.8%と、6%台の高成長が続いていた。しかし、2019/2020年度(2019年10月〜2020年9月)は、新型コロナの感染拡大とそれに伴う各種移動・経済制限措置(注1)の影響を受け、成長率は3.2%に減速するも、プラス成長を維持した[IMF世界経済見通し(2021年4月)]。

政治危機後、各国際機関は大きく減速との予測

2020/2021年度(2020年10月〜2021年9月)の経済の見通しについては、政治危機前後で各機関の予測に大きな変化がみられる。表のとおり、政治危機前の予測では、アジア開発銀行(ADB)は2020年9月の発表で6.0%、IMFは同年10月の発表で5.7%、世界銀行は2021年1月の発表で2.0%といずれもプラス成長を予測していた(ADB:2020年9月24日付ビジネス短信、IMF:同10月28日付ビジネス短信、世界銀行:2021年1月14日ビジネス短信参照)。しかし、政治危機後に発表された国際機関の予測をみると、世界銀行(3月および6月発表)がマイナス10.0%、ADB(4月)がマイナス9.8%、IMF(4月)はマイナス8.9%といずれも大きな減速を予測した(ADB:2021年5月6日付ビジネス短信、世界銀行:6月15日付ビジネス短信)。さらに直近では、7月26日に世界銀行がミャンマー経済モニターを公開し、6月以降感染急増が進む新型コロナ第3波の影響で、3月のマイナス10%から、マイナス18%に大きく引き下げる見通しを発表した(2021年7月28日付ビジネス短信)(注2)。

| 2017/2018年度 | 2018/2019年度 | 2019/2020年度 | 2020/2021年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| IMF | ADB | 世界銀行 | |||||||

| IMF | IMF | IMF | 20年10月 | 21年4月 | 20年9月 | 21年4月 | 21年1月 | 21年3月,6月 | 21年7月 |

| 6.4 | 6.8 | 3.2 | 5.7 | △ 8.9 | 6.0 | △ 9.8 | 2.0 | △ 10.0 | △ 18.0 |

出所:IMF、アジア開発銀行(ADB)、世界銀行発表よりジェトロ作成

では、各機関は政治危機後のミャンマー経済をどのように分析しているのであろうか。

まず、ADBは減速とした予測の理由について、新型コロナの感染拡大により大きな打撃を受けている同国経済を、国軍による権力掌握がもたらした政情不安がさらに悪化させる、と指摘(2021年4月30日付ビジネス短信参照)。2020/2021年度の産業別のGDPの見通しについては、農業分野が1.9%増とプラス成長を維持するものの、製造業分野は10.8%減、サービス産業分野は15.1%減とそれぞれマイナスになると予測した。また、長引く政情不安は、サプライチェーンにさらなる混乱をもたらすとともに、現地通貨チャットが弱くなり、(輸入材のコスト増を通じて)生産コストが上昇することで、商品価格が上昇するとして、インフレ率が2019/2020年度の5.7%から6.2%に上昇すると予測している。

チャット安とインフレ率の上昇が拡大

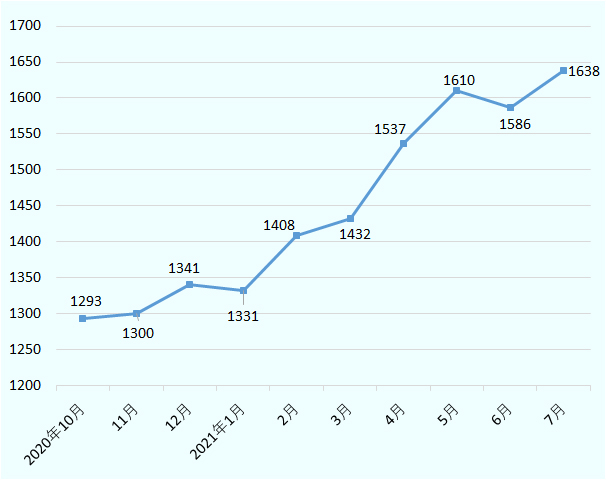

ADBが指摘するように、実際にミャンマーでは政治危機後に、現地通貨安とインフレ率の上昇の傾向がみられる。図1は、現地通貨チャットの対米ドル為替レートの推移であるが、為替レートは政治危機前1ドル=1,300チャット台であったものが、チャットの下落が続き5月や7月には1,600チャット台まで下落している。そうした事態を受け、中央銀行は、為替市場の安定化のため、積極的な米ドル売り・チャット買いの介入を行っている。国営紙「グローバル・ニュー・ライト・オブ・ミャンマー」によると、中央銀行が2月1日以降の6カ月間に実施した米ドル売り・チャット買いの総額は9,380万ドルにのぼる。特に1,600チャット台となった5月には総額2,400万ドルの介入を行っており、6月はいったん1,500チャット台に落ち着くも、7月に再度下落したことにより、同月に合計3,900万ドルもの介入を行っている。また、直近では国営紙の報道によると、8月に入り、中央銀行は市中銀行に対し、通貨チャットの対米ドル参考レートを市場の実勢レートでなく(注3)、中央銀行が為替介入した際のレートを参照レートとし、市場での両替の許容幅を参照レートから上下0.8%の範囲とする規制を課すとの方針を示すなど(8月3日付国営紙ミラー)、介入の姿勢を強めている(注4)。

出所:ミャンマー中央銀行

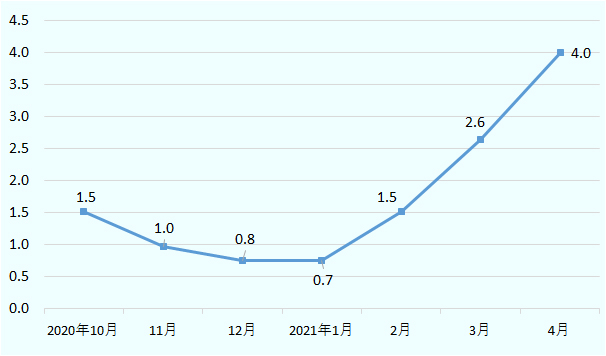

また、図2は消費者物価指数(CPI)上昇率の推移であるが、2020年10月から2021年1月にかけて前年同月比で上昇幅が縮小傾向にあったが、2月以降上昇幅が急拡大していることがわかる。

出所:ミャンマー中央統計局発表資料よりジェトロ作成

一方、同じく減速の予測を発表した世界銀行は、2021年6月発表の「世界経済見通し」で、ADBとは異なる側面も指摘している。従来の見通しを下方修正した要因について、新型コロナの感染拡大により弱体化していた同国経済に、今回の政治危機が需要と供給の両面で影響を与えたことを指摘。さらに、厳しい金融・物流の制約、ビジネス環境の急激な悪化、外国政府や企業の反応などにより、外国投資や国際貿易の見通しについても悪化している、と指摘している。

外国直接投資の認可額は大型投資の影響により減少幅縮小も件数は大幅減

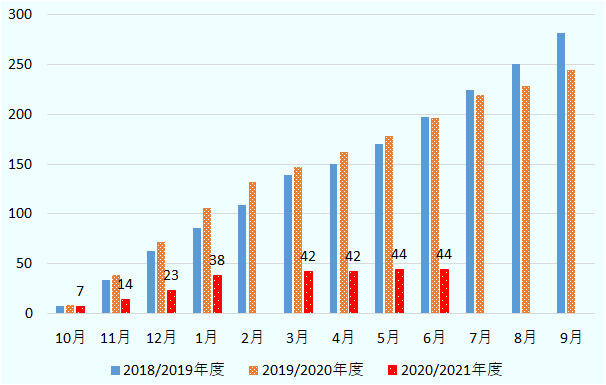

では、世界銀行が指摘する海外からの投資の状況はどうか。投資企業管理局(DICA)が公表した統計によると、ミャンマーの2020/2021年度当初から2021年6月までの外国直接投資認可額〔ティラワ経済特区(SEZ)を除く〕は37億6,175万ドルで、前年同期比13.2%の減少となっている(2021年8月3日付ビジネス短信参照)。一方、認可件数でみると、前年同期比77.6%減の44件と、さらに減少幅が大きい。件数に比べて金額の減少幅が少ないのは、5月に2020 /2021年度の認可総額の約67%を占める、英国による約25億ドルの大型投資(発電事業、注5)が認可された影響である。また、政治危機前後の認可件数の推移(図3)をみると、政治危機前の1月の38件と比較し、3月に4件増加、5月に2件増加しているものの、4月、6月はそれぞれゼロであり、政治危機以降に外国直接投資が激減していることがわかる。

注:2020/2021年度2月は発表なし。

出所:ミャンマー投資企業管理局(DICA)

輸出は政治危機後、前年同期比の減少幅が拡大

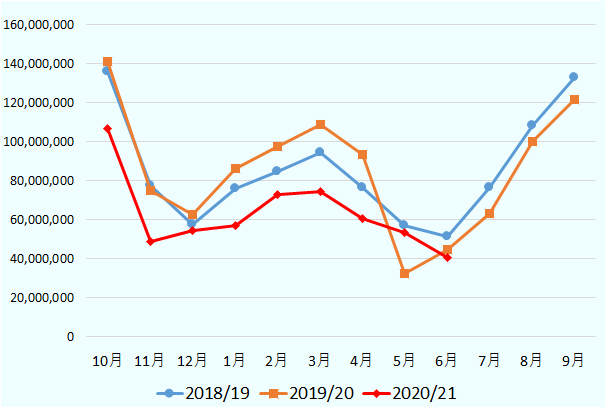

続いて、貿易の動向はどうか。商業省の発表によると、政治危機前の2020/2021年度当初(2020年10月)から2021年1月29日(注6)の期間の輸出額は、前年同期比12.3%減の53億ドルであるのに対し、1月30日から7月30日までの輸出額(注7)は18.2%減の72億ドルと減少幅が拡大している。1月30日から7月30日までの輸出額を品目別でみると、構成比2位で31.6%を占める農産物が7.6%増の23億ドルである一方、構成比1位で53.9%と過半を占める製造業製品が18.8%減の39億ドルとなっており、主力輸出品目である縫製品を含む同分野製品の減少の影響が大きいことがわかる。

実際に、商業省によると、2020/2021年度の8カ月間(2020年10月~2021年5月)の委託加工形態CMP(Cutting, Making and Packing)企業による衣料品輸出は、主要輸出先であるEU市場の需要低迷を受け、約22億ドルと前年同期比20%以上減少している(2021年7月28日付ビジネス短信参照)。ただし、欧州の大手アパレルメーカーは、政変後に発注を一時停止していたが、5月以降、スウェーデンのH&M、アイルランドのプライマーク、デンマークのベストセラーなどの企業が発注を再開しており(2021年7月28日付ビジネス短信参照)、5月以降の減少幅は縮小するとみられる。また、欧州と並び、縫製品の主要輸出先である日本の貿易統計によると、縫製品(HS61類、62類)の輸入額は、政治危機後の3月、4月は前年同月比マイナス30%台が続いたが、5月には65%増を記録するなど回復した(図4参照)。しかし、6月は再びマイナス8.8%と減少、6月後半から7月にかけて感染が急拡大する新型コロナ第3波の影響もあり、先行きは不透明だ。

注:縫製品は、HS61類のニット製品、HS62類の布帛(ふはく)製品の合計。

出所:グローバル・トレード・アトラス(元データは財務省統計)

| 項目 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 |

|---|---|---|---|---|---|---|---|---|---|

| 2020/21の前年同期比(%) | △ 24.2 | △ 35.1 | △ 12.9 | △ 33.9 | △ 24.8 | △ 31.5 | △ 35.1 | 65.0 | △ 8.8 |

出所:グローバル・トレード・アトラス(元データは財務省統計)

ビジネス環境は現金引き出しを含めた金融面が引き続き課題

ここで、世界銀行が指摘する「厳しい金融・物流の制約、ビジネス環境の急激な悪化」についても振り返りたい。同指摘は、進出企業のアンケート結果や、企業の声にも表れている。2021年4月に在ミャンマー外国商工会議所が合同で実施したアンケート調査によると、2月の政治危機により、事業活動が25%以上減少した割合はミャンマー地場企業で9割弱、日系や欧米系企業でそれぞれ8割弱を占めた。また、事業活動に影響を与えた要因については、従業員の職場への移動・安全、インターネットの遮断、銀行業務・キャッシュフローの停滞と回答した企業が、全ての国籍において高い割合になっていた(2021年5月26日付地域・分析レポート参照)。ただし、現地からの情報によると、2021年2月に政治危機に陥ってから、一時、情勢が悪化したものの、5月に入ってからヤンゴンを中心に徐々に落ち着きを取り戻しつつあり、製造業の稼働率は上昇し、物流も徐々に回復していた(2021年5月26日付地域・分析レポート参照)。一方、ジェトロが現地企業関係者などに取材したところ、政治危機による混乱や市民不服従運動(CDM)による銀行業務の停滞、キャッシュフロー不足については、8月時点でも現地では依然、ビジネス上の課題として認識されている。

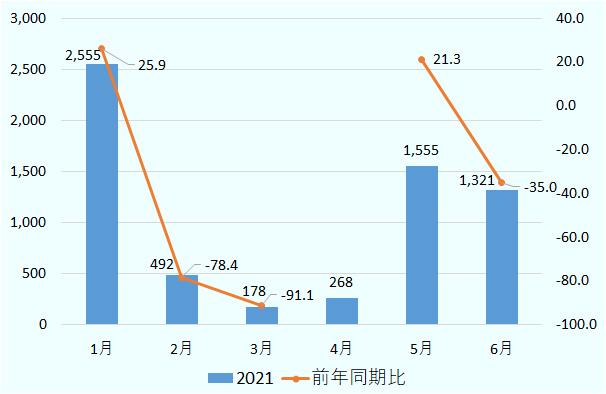

国内消費は政治危機後悪化も5月に回復

5月に入ってからの国内の情勢の回復は、消費の指標からも読み取れる。ASEAN自動車連盟によると、2月の自動車販売台数は、前月の2,555台から激減の492台(前年同月比マイナス78.4%)となり、翌3月はさらに減少し178台(同マイナス91.1%)となった(図5参照)。しかし、その後5月には同プラス21.3%の1,555台まで回復している。ただし、翌6月には新型コロナの第3波の影響もあり、1,321台(同マイナス35.0%)と、前年同月比でもマイナスに転じている。

注:4月は前年同月の実績なし。

出所:ASEAN自動車連盟

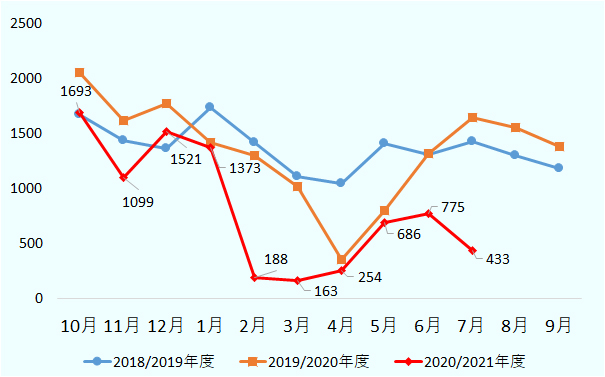

新規の会社設立数は一時回復傾向も、新型コロナ第3波の影響直撃

また、5月以降のビジネス環境の回復という指摘は、企業の設立数の指標でも読み取れる。図6は、投資企業管理局(DICA)が発表している新規の会社や支店の設立・登記数の過去3カ年度の月次推移である。図をみると、2020/2021年度は10月から政治危機前の1月までは1,000件超が続くも、政治危機の生じた2月は188件に激減し、翌3月も163件と低迷が続いていた。しかし、4月以降は4月254件、5月686件と2~3月と比べて回復傾向が見られた(2021年6月10日付ビジネス短信参照)。過去2カ年度の動向と比較しても、2021年4〜5月の設立・登記数は、2018/2019年度とは依然大きな開きがあるものの、新型コロナ第1波(2020年4〜5月)の影響を受けて停滞した2019/2020年度と同程度までは回復していた。ただし、その後、6月以降に感染者が急増した新型コロナの第3波の影響もあり、6月は775件と前月より増加したものの、7月は433件と再び減少に転じている。

出所:ミャンマー投資企業管理局(DICA)

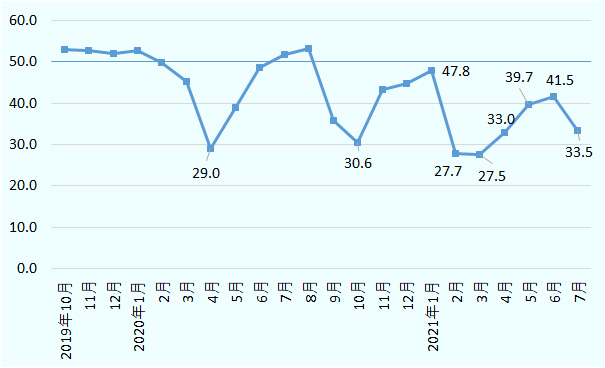

企業の景況感は5月に入り改善も再度悪化

同様の状況は、企業の景況感にも表れている。図7は、ミャンマーにおける製造業購買担当者景気指数(PMI)の推移である。PMIは英国の調査会社IHSマークイットが発表している指標で、50.0を超えると景気拡大、50.0未満は「前月比で悪化や減少」として景気減速を示す。ミャンマーでは、2020年は4~5月にかけての第1波と9月以降の第2波の影響を受け一時低迷するも、政治危機前の2021年1月には、47.8まで回復していた。しかし、政治危機直後の2月は27.7、翌3月は27.5まで低迷し、新型コロナ禍で最も影響を受けた2020年4月の29.0よりもさらに低い数値を記録した。IHSマークイットのエコノミスト、シリヤ・パテル氏は「工場が閉鎖されたことにより、生産量と新規受注量が大きく減少している」と指摘。また、報道によると、多くの工場が生産のための原料を確保できない中で閉鎖に追い込まれ、かつ交通機関が寸断しロジスティックコストが上昇している、と指摘していた(2021年5月25日付ビジネス短信参照)。その後、同数値は4月に33.0、5月39.7、直近の6月には41.5まで回復。前出のシリヤ・パテル氏は、国内の工場閉鎖や、通貨の引き出し制限による現金不足、為替変動などの課題を指摘しつつも、生産量、雇用、購入の減少が緩和され、インフレ圧力も5月以降緩和された、と指摘。企業は、2022年6月までに需要環境が改善することを期待し、一部では景況感は回復している、とポジティブな側面を指摘していた。

しかし、直近の7月には、同数値は33.5と再び急落。IHSマークイットは報告書で、新型コロナの第3波の影響により、会社や工場の閉鎖が余儀なくされており、国内市場における顧客需要の低迷が続き、新規受注が大幅に減少した、と指摘した。前出のシリヤ・パテル氏は、受注残が増加していることから、工場の操業が再開されれば、企業は過去の受注を処理することができるとしたものの、引き続き現金の引き出し制限による手元現金の不足、為替の変動などの課題は続いている、と指摘。政治危機に加えた今回の新型コロナ第3波がミャンマーの製造業に与える影響の深刻さから、ワクチン接種を優先して進めることの重要性を強調した。

出所:IHSマークイット

政治危機後、外国投資の激減などの影響は受けるも、5月ごろから企業活動などで回復の傾向が見られたミャンマー。しかし、6月以降の新型コロナ第3波の影響で経済の状況は再び悪化していることが各種統計から読み取れる。後編では、新型コロナの感染状況と、回復の鍵となるワクチン接種の状況について取り上げる。

- 注1:

- 特集:新型コロナウイルス感染拡大の影響(ミャンマー)の「国内の移動制限・事業所閉鎖等の措置」の項目参照。また、2020年に発生した新型コロナ第1波の経済への影響は2020年10月30日付地域・分析レポート記事参照。

- 注2:

- ADBは9月22日に「アジア経済見通し2021年改訂版」で、ミャンマーの2020/2021年度の成長率について、マイナス18.4%に引き下げる予測を発表した。

- 注3:

- ミャンマーでは、2012年3月までは多重為替レート[公定レート(5~6チャット/USD)、公認市場レート、実勢レート]が存在していたが、2012年4月1日に管理変動相場制に移行後、実勢レートに一本化されていた(ミャンマー:為替管理制度)。

- 注4:

- その後中央銀行は、9月10日付けで、同規制を廃止とする指令を発出した(2021年9月15日付ビジネス短信参照)。

- 注5:

- DICAのプレスリリースによると、同プロジェクトは液化天然ガス(LNG)発電を行うもので、全ての電力は国内需要者向けに販売され、2030年に電化率100%を目指す計画を支えるものといわれている(2021年8月3日付ビジネス短信参照)。

- 注6:

- 商業省は1週間ごとに年度当初からの貿易額を発表しており、政治危機直前の発表は1月29日であった。そのため、政治危機前後を1月29日までの統計と1月30日以降にわけて記載している。

- 注7:

- 2020年10月1日から2021年7月30日までの累計額から、2020年10月1日から2021年1月29日までの累計額を引いて算出。

国軍の権力掌握から半年、ミャンマー経済の現状を各種統計から読み解く

- 5月には経済回復の兆しも、新型コロナ第3波の影響直撃

- 2月以降、検査の停滞や、ワクチン接種状況に遅れ

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

三木 貴博(みき たかひろ) - 2014年、ジェトロ入構。展示事業部海外見本市課、ものづくり産業部ものづくり産業課、ジェトロ岐阜を経て2019年7月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)