閉じる

閉じる

特集:北米地域における環境政策の動向と現地ビジネスへの影響米国南東部で外資系企業のEVシフトがブームに

各州でEVインフラも強化

2021年9月14日

米国のバイデン政権は2021年1月の発足以来、対内的にも対外的にも気候変動対策に精力的な取り組みを講じてきた。例えば、2030年に温室効果ガス(GHG)排出量を2005年比で50~52%減、2050年にカーボンニュートラルを目指している(2021年6月9日付地域・分析レポート参照)。

中でも、電気自動車(EV)の推進は、国内の気候変動対策の柱だ。ホワイトハウスは2021年5月18日、「米国雇用計画」(注1 )の柱の1つとして、EV普及に向けた取り組みに関するファクトシートを公表した(2021年5月21日付ビジネス短信参照)。そこでは、(1)需要の促進、(2)製造とサプライチェーン、(3)充電設備の全国ネットワークの構築、(4)研究とイノベーションの4つの観点から措置案を示した。もって、連邦政府のEV化政策を打ち出したかたちだ。

南東部の5州(アラバマ、サウスカロライナ、ジョージア、テネシー、ノースカロライナ)では企業によるEV関連の投資が盛んだ。中でも、欧州系や韓国系の自動車メーカー、サプライヤーによるEV関連の新規事業や投資が顕著にみられる。本稿では、そうした動きを追う。

南東部拠点でのEV生産発表が相次ぐ

米国南東部は、完成車メーカーのEVシフトが加速する以前から、外資系完成車メーカーの存在感が強い。米系自動車メーカー大手の完成車工場としてはゼネラルモーターズ(GM)がテネシー州に1ヶ所工場を置いているのみの一方で、外資系自動車メーカー大手の多くがこの地域に生産拠点を構える。具体的には、アラバマ州に4社(現代自動車、ホンダ、メルセデス・ベンツ、マツダ・トヨタ合弁、注2)、サウスカロライナ州に4社(BMW、ボルボ、ホンダ、メルセデス・ベンツ)、ジョージア州に1社(起亜自動車)、テネシー州に2社(日産、フォルクスワーゲン)、ノースカロライナ州に1社(ダイムラー)、ミシシッピ州に2社(トヨタ、日産)の完成車工場が所在する。その生産車種は、乗用車、商用車、ATV(注3)に及ぶ。また、数多くの階層別サプライヤーも南東部に進出済みだ。

南東部に工場を持つ完成車メーカーのEV生産としては、日産がいち早かった。テネシー州で、2013年からバッテリー電気自動車(BEV)リーフを生産している。次いでBMWが、サウスカロライナ州で2015年からプラグインハイブリッド電気自動車(PHEV)を生産。近年になって、欧州系や韓国系完成車メーカーによる当地域拠点でのEV生産発表も相次いでいる。

欧州系完成車メーカーのVW、ボルボ、メルセデス・ベンツの3社は、BEVのスポーツ用多目的車(SUV)をそれぞれテネシー州、サウスカロライナ州、アラバマ州の工場で2022年に生産開始することを既に発表済みだ。このうちメルセデス・ベンツは、サウスカロライナ州の工場で2023年から電動商用バン「eスプリンター」の生産開始も予定している。

英国系新興EVメーカーのアライバル(注4)は、2020年10月、サウスカロライナ州に同社にとして米国初のマイクロファクトリーを建設と発表。その後半年も経たないうちに、ノースカロライナ州での北米本社の設立と2つ目のマイクロファクトリーの設立を発表した。同社は、アトランタに本社を置く大手貨物運送会社のUPSから電動配達車両1万台を受注済みだ。この電動車両は、2020年から2024年にかけて北米、英国、欧州で活用される予定である。UPSはさらに1万台を発注する権利を有しているという(表1参照)。

表1:米国南東部5州における完成車メーカーによる近年の主なEV関連分野の投資実績

|

企業名 (注1) |

本社所在国 | 発表時期 | 進出州 |

投資額 (ドル) (注2) |

雇用数(人) (注2) |

概要 |

|---|---|---|---|---|---|---|

| VW | ドイツ | 2019年1月 | テネシー | 8億 | 1,000 | VWとして米国初となるEV生産を発表。2022年にSUV「ID.4」を生産開始予定。 |

| 2020年8月 | テネシー | 2,200万 | — | EVバッテリーパックの研究開発施設の建設を発表。 | ||

| BMW | ドイツ | 2019年7月 | サウスカロライナ | 1,000万 | — | 新型PHEVの生産に向けてリチウムイオンバッテリーの組立生産能力の倍増を発表。 |

| GM |

米国 (ミシガン州) |

2020年10月 | テネシー | 20億 | — | 電動SUV「リリック」の生産を発表。2022年に生産開始予定(注3)。 |

| メルセデス・ベンツ | ドイツ | 2020年10月 | アラバマ | 5,360万 | 373 | EV関連パーツの保管・配列を目的とした施設の建設を発表。 |

| 2020年12月 | アラバマ |

10億 (注4) |

— | 高級EVモデルEQシリーズのEQE、EQSのSUV生産を発表。2022年に生産開始予定。 | ||

| ミューレン・テクノロジーズ |

米国 (カリフォルニア州) |

2021年3月 |

テネシー、 ミシシッピ |

3億3,600万 (注5) |

800 (注5) |

電動SUVの生産を行う2つの建屋のリース、購入を発表。2023年第4四半期に量産開始予定。 |

| 現代自動車グループ | 韓国 | 2021年5月 |

アラバマ、 ジョージア |

- (注6) |

— | 現代自動車とグループ傘下の起亜自動車による米国内でのEV生産のほか、水素燃料電池、ロボティクス、都市型交通、自動運転技術などの新技術開発計画を発表。 |

| ボルボ | スウェーデン | 2021年6月 | サウスカロライナ | 1億1,800万 | — | ボルボとして米国初となるEV生産を発表。ポールスター(注7)が開発するSUV「ポールスター」を2022年に生産開始予定。 |

|

企業名 (注1) |

本社所在国 | 発表時期 | 進出州 |

投資額 (ドル) (注2) |

雇用数(人) (注2) |

概要 |

|---|---|---|---|---|---|---|

| ENGモバイルシステムズ |

米国 (カリフォルニア州) |

2019年5月 | ノースカロライナ | 230万 | 60 | 電動の報道取材車両含む特殊車両の設計、製造工場の建設を発表。 |

| アライバル | 英国 | 2020年10月 | サウスカロライナ | 4,600万 | 240 | アライバルとして米国初となるEVマイクロファクトリーの建設を発表。2021年第4四半期に電動バスを生産開始予定。 |

| 2020年11月 | ノースカロライナ | 300万 | 150 | 北米本社の設立を発表。 | ||

| 2021年3月 | ノースカロライナ | 4,120万 | 250 | 米国2カ所目のEVマイクロファクトリーの建設を発表。2022年第3四半期までに配達用電動バンを生産開始予定。 | ||

| メルセデス・ベンツ | ドイツ | 2021年3月 | サウスカロライナ |

- (注8) |

— | 電動商用バン「eスプリンター」の生産を発表。2023年後半に生産開始予定。 |

| オシュコシュ・ディフェンス |

米国 (ウィスコンシン州) |

2021年6月 | サウスカロライナ | 1億5,500万 | 1,000 | 米国郵便公社(USPS)向けの配達車両として、ゼロ排出電動車両と低排出内燃機関車両の生産を発表。2023年夏に生産開始予定。 |

| スターEV |

米国 (サウスカロライナ州) |

2021年7月 | サウスカロライナ | 870万 | 50 | 電動のゴルフカート、オフロードカートなどのレクリエーション・ビークル(RV車)の製造工場の拡張を発表。 |

注1:太字は当該州への新規投資企業。

注2:投資額・雇用数は発表時点での見込み金額・数を記載。

注3:2020年10月22日付ビジネス短信参照。

注4:アラバマ州に建設中のバッテリー工場への投資を含む。

注5:テネシー州工場のみの投資額・雇用数。

注6:米国での新事業へ74億ドルを投資予定。具体的な投資先は明らかにしていない。2021年5月20日付ビジネス短信参照。

注7:ポールスターは、ボルボ・カーズと、その親会社である中国の浙江吉利控股集団(Geely Holding Group)が共同で保有する独立EVブランドメーカー。2021年6月24日付ビジネス短信参照。

注8:ドイツの工場2カ所への投資も含め、5,900万ドル。

出所:各種報道を基にジェトロ作成

韓国大統領も視察する大型投資

南東部のEV関連投資で現在最も勢いがあるのが韓国系メーカーだ。韓国の現代自動車グループは2021年5月、米国でのEV生産を含む新事業へ74億ドルの投資を発表した。アラバマ州の同社工場で2022年にEV生産を開始する予定のほか、ジョージア州に工場を持つグループ傘下の起亜自動車も今後米国内でEV生産を予定している。

また、バッテリー分野では、財閥大手2社による大型投資が続いた(表2参照)。韓国のSKイノベーション(以下、SK)は26億ドルを投資してジョージア州に2つのバッテリー工場を建設中だ。新工場で生産するバッテリーは、フォード、VW向けに提供する。第1工場での生産開始は、2022年を予定している。また、LGエナジーソリューション(LG化学の子会社)はGMとの合弁会社アルティウム・セルズを通じて、テネシー州に23億ドルを投資。オハイオ州に建設中の第1工場に続く2つ目の「アルティウム」バッテリーセル工場を建設することを発表した。こちらの工場で生産するバッテリーは、GMのテネシー州工場で2022年から新たに生産する予定のEVに使用される。

これらのいずれも、ジョージア州、テネシー州の両州にとって過去最大級の投資プロジェクトとして大きな注目を集めてきた。巨額の投資と雇用を生む工場建設計画だけに、地元州の支援体制も強固だった。例えばSKは、LGエナジーソリューションの営業秘密を侵害したとして、米国国際貿易委員会(ITC)からEVバッテリー部品の輸入を10年間禁止する裁定を受け、そのためにジョージア州での投資計画の実現が危ぶまれていた。これに対し、同州のブライアン・ケンプ知事(共和党)はジョー・バイデン大統領に対してITCの裁定を覆すよう求める声明を自ら度々発した(注5)。2021年5月には韓国の文在寅大統領がジョージア州を訪問し、ケンプ知事とともに建設中の工場を視察。SKの工場を「韓国と米国の友好とハイテク産業協力の象徴」と称し、「米国のEVバッテリーの重要なサプライヤーになる」と発言した。ケンプ知事も「SKの投資はジョージア州にとってまさにゲーム・チェンジャーだ。SKはここで未来に向けた雇用を創出している」と称賛した。

新規サプライヤーの誘致進めるジョージア州

南東部に工場を持つ完成車メーカーのEVシフトと、それに伴うバッテリーメーカーによる大型投資は、EVやバッテリーメーカーに供給するサプライヤーの南東部進出を加速させる引き金となった。中でもジョージア州では、近年多くの新規サプライヤーが進出している(表2参照)。韓国企業のエンケム、ドンウォンテック、徳洋産業はいずれもSK向けのサプライヤーだ。VW、BMW、メルセデス・ベンツ、ボルボを顧客に抱えるドイツ企業のゲディアは、ジョージア州の新工場ではメルセデス・ベンツ(アラバマ州、サウスカロライナ州に工場、ジョージア州に北米本社を置く)の新型EV向け部品を製造予定だ。オランダ企業ヘリオックス(EV充電システム開発)も、アトランタに北米本社と調査・開発拠点を設立すると発表した。同社は、進出先となったアトランタを「顧客に近いところで高水準のサポートとサービスを提供することができ、北米の事業展開を行う上で最適な出発点」と評価する。このように、顧客との近接性を意識したサプライヤーの進出が見受けられる。

ジョージア州では2021年7月に、ケンプ知事のイニシアチブで「Electric Mobility and Innovation Alliance(EMIA)」を発足した。EVをはじめとする電動モビリティー産業とそのサプライチェーンの強化を目指すのがその狙いだ。EMIAはサプライチェーン、インフラ、人材、イノベーション、政策・イニシアチブをテーマとした5つの委員会で構成。州として電動モビリティー産業の魅力を高め、イノベーションを促進するための政策提言を行う。同州のパット・ウィルソン経済開発庁長官は「ジョージア州の電動モビリティーエコシステムの拡大に際し、EMIAは電動化の波に対して重要かつ包括的な戦略を州に提供する。産業界のリーダーと官民部門のパ―トナーをEMIAに集結させ、ジョージア州が電動モビリティーとイノベーションの最前線であり続けるロードマップを開発する」と語った。

EV生産でリードするテネシー州

日産、GM、VWと大手完成車メーカー3社が生産拠点を置くテネシー州。州の経済開発庁の発表によると、日産の「リーフ」を軸に2013年以降で約15万2,000台のEVが州内で生産されている。南東部最大のEV生産州なのだ。GMとVW が2022年からEV生産開始を予定する。加えて、カリフォルニア州発のEVスタートアップのミューレン・テクノロジーズも、電動SUVの生産地としてテネシー州を選択。2023年第3四半期(7~9月)に量産開始予定だ。このため、年間1万6,000台以上といわれる州のEV生産台数がさらに増加することが見込まれる。完成車メーカーの動きに呼応するように、バッテリー分野でも、GM・LG合弁バッテリー工場のほかに、テキサス州本社のマイクロバストが新たにリチウムイオンバッテリー工場を、オーストラリア企業ノボニックスの子会社ピュアグラファイトがVW向け陽極材工場の拡張を発表している。こうした企業のEV分野での投資発表を受けて、テネシー州のビル・リー知事(共和党)は「テネシー州は自動車産業のグローバルリーダーとしての評価を築き上げるとともに、EV革命の最前線にいる」「州のビジネスフレンドリーな環境と高スキル人材によって、EV生産へシフトする企業の成長がサポートされる。このことを誇りに思う」と自信を示した。

表2:米国南東部5州におけるEV関連サプライヤーによる近年の主な投資実績

|

企業名 (注1) |

本社所在国 | 発表時期 | 進出州 |

投資額 (ドル) (注2) |

雇用数(人) (注2) |

概要 |

|---|---|---|---|---|---|---|

| SKイノベーション | 韓国 | 2018年11月 | ジョージア | 16億7,000万 | 2,000 | リチウムイオンバッテリー工場2カ所の建設を発表。第1工場では2022年に、第2工場では2023年に量産開始予定。 |

| 2020年6月 | ジョージア | 9億4,000万 | 600 | リチウムイオンバッテリー工場の拡張に向けて追加投資を発表。 | ||

|

マイクロ バスト |

米国 (テキサス州) |

2021年2月 | テネシー | 2億2,000万 | 287 | バッテリーセル、モジュール、パック工場の建設を発表。 |

| LGエナジーソリューション | 韓国 | 2021年4月 | テネシー | 23億 | 1,300 | ゼネラルモーターズ(GM)との合弁会社アルティウム・セルズを通じて新型電池アルティウム・バッテリーセル工場の建設を発表。オハイオ州に続き米国で2カ所目のバッテリー工場。2023年後半に生産開始予定(注3)。 |

|

企業名 (注1) |

本社所在国 | 発表時期 | 進出州 |

投資額 (ドル) (注2) |

雇用数(人) (注2) |

概要 |

|---|---|---|---|---|---|---|

|

三井金属 ダイカスト |

日本 | 2019年12月 | ジョージア | 2,000万 | 30 | EV向けダイカスト製品工場の建設を発表。 |

| エンケム | 韓国 | 2020年1月 | ジョージア | 6,135万 | 300 | EVバッテリー用電解液工場の建設を発表(注4)。 |

| ゲディア | ドイツ | 2020年7月 | ジョージア | 8,500万 | 200 | EV向け部品工場の建設を発表。ミシガン州に続き米国で2カ所目の生産拠点。2021年第3四半期に生産開始予定。 |

| ドゥーラ・オートモーティブシステムズ |

米国 (ミシガン州) |

2020年8月 | アラバマ | 7,500万 | 279 | EV向け軽量構造バッテリートレイ工場の建設を発表。 |

| ドンウォンテック | 韓国 | 2020年11月 | ジョージア | 70万 | 40 | EV向け空調(HVAC)用ダクトなどの製造工場の建設を発表。 |

| ゲスタンプ | スペイン | 2020年11月 | テネシー | 9,470万 | 260 | EV含む自動車向けの金属スタンピングと溶接組み立て工場の拡張を発表。 |

| テクラス | トルコ | 2020年11月 | ジョージア | 650万 | 120 | 北米本社とEV向け組み立て工場の建設を発表。 |

| セセ・インダストリアルサービシーズ | スペイン | 2021年2月 | テネシー | 4,200万 | 240 | 車軸工場の建設を発表。VWの新型EV「ID.4」向けに提供される。 |

| シュネレック・ロジスティクス | ドイツ | 2021年2月 | アラバマ | — | 162 | メルセデス・ベンツのアラバマ州でのEV製造計画に参画、同社の工場付近への移転を計画中。 |

| 徳洋産業 | 韓国 | 2021年5月 | ジョージア | 1,000万 | 285 | EVバッテリーモジュールと蓄電システム工場の建設を発表。 |

| ヘリオックス | オランダ | 2021年5月 | ジョージア | — | 70 | 北米本社とEV充電システムの研究開発拠点の設立を発表。 |

| ノボニックス | 豪州 | 2021年6月 | テネシー | 1億6,000万 | 290 | 子会社ピュアグラファイトが操業する負極材工場の拡張を発表。 |

| カミンス・ターボテクノロジーズ |

米国 (インディアナ州) |

2021年6月 | サウスカロライナ | 1億700万 | 252 | 電動パワートレイン含むターボチャージャー製品工場の拡張を発表。 |

注1:太字は当該州への新規投資企業。

注2:投資額・雇用数は発表時点での見込み金額・数を記載。

注3:2021年4月19日付ビジネス短信参照。

注4:2021年5月28日付ビジネス短信参照。

出所:各種報道を基にジェトロ作成

各州で進むインフラ整備

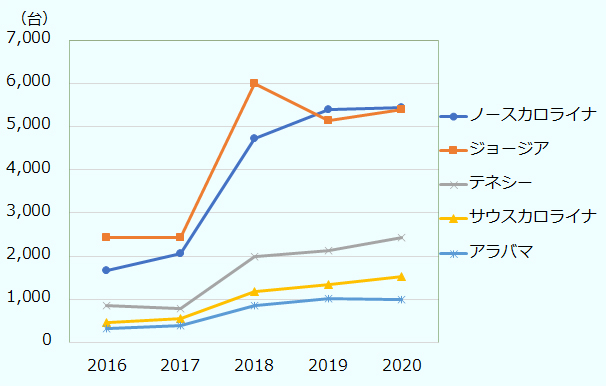

EVの市場としてはどうか。実は、南東部5州のEV普及率は全米平均で見ても決して高いとは言えない。過去5年間で販売台数自体は徐々に増えてはきた。しかし、ジョージア州とノースカロライナ州での2020年の販売台数は、それぞれ約5,000台に過ぎない。EV販売台数が全米1位のカリフォルニア州(2020年の販売台数約12万台)とは大きな開きがある(図参照)。各州の2020年のEV市場シェアは1.5%にも満たない。全米平均の2.44%を下回っている(表3参照)。充電ステーションの数も、ジョージア州を除いて1,000カ所に達していない(表4参照)。これが、消費者のEV購買がなかなか伸びない要因の1つと指摘されていた。こうした現状を改善するべく、各州ともにEV普及に向けたインフラの整備に力を注ぎ始めている。

注1:テネシー州は、2019年3月、4月のデータを含まず。

注2:バッテリー電気自動車(BEV)とプラグインハイブリッド車(PHEV)の合計。

出所:アライアンス・フォー・オートモーティブ・イノベーションホームページ発表データからジェトロ作成

| 州 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

|---|---|---|---|---|---|

| アラバマ | 0.16 | 0.19 | 0.41 | 0.51 | 0.56 |

| ジョージア | 0.5 | 0.53 | 1.18 | 1.21 | 1.38 |

| サウスカロライナ | 0.22 | 0.27 | 0.53 | 0.64 | 0.82 |

| テネシー | 0.33 | 0.33 | 0.73 | 0.84 | 1.04 |

| ノースカロライナ | 0.39 | 0.49 | 1.02 | 1.36 | 1.43 |

| ミシシッピ | 0.07 | 0.11 | 0.22 | 0.28 | 0.31 |

| フロリダ | 0.48 | 0.52 | 1.03 | 1.29 | 1.85 |

| テキサス | 0.32 | 0.39 | 0.78 | 0.47 | 1.19 |

| ニューヨーク | 0.6 | 1.03 | 1.56 | 1.51 | 2.17 |

| カリフォルニア | 3.75 | 4.92 | 7.83 | 7.45 | 8.29 |

| 全米平均 | 0.9 | 1.19 | 1.96 | 2.11 | 2.44 |

注1:太字は南東部5州。

注2:テネシー州は、2019年3月、4月のデータを含まず。

注3:新車登録台数に占めるBEVおよびPHEVの割合。

出所:アライアンス・フォー・オートモーティブ・イノベーションホームページ発表データからジェトロ作成

| 州 | 充電ステーション | 充電ポート |

|---|---|---|

| アラバマ | 188 | 468 |

| ジョージア | 1,502 | 3,725 |

| サウスカロライナ | 331 | 756 |

| テネシー | 597 | 1,369 |

| ノースカロライナ | 934 | 2,230 |

| ミシシッピ | 92 | 279 |

| フロリダ | 2,269 | 5,624 |

| テキサス | 2,088 | 4,885 |

| ニューヨーク | 2,654 | 6,458 |

| カリフォルニア | 13,255 | 34,051 |

| 全米合計 | 44,165 | 108,517 |

注1:太字は南東部5州。

注2:私有の充電ステーション・ポートは含まない。

注3:2021年9月14日時点。

出所:エネルギー省ホームページ発表データからジェトロ作成

ジョージア州では2020年8月、アトランタ中心地に南東部で最大級のEV用充電ステーションが開設された。これは、コックス・オートモーティブ(同州に本社を置く自動車関連サービス企業)とサザン・カンパニー(電力事業会社)の子会社ジョージア・パワーと、チャージポイント(充電ネットワークプロバイダー、本社はカリフォルニア州)との協業によるものだ。これまで充電砂漠となっていたエリアに、6台の一般向け直流(DC)急速充電スタンド(注6)を含む32台の充電スタンドが設置されている。

アラバマ州では、ケイ・アイビー知事(共和党)とアラバマ経済地域局(ADECA)が2020年7月に共同でアラバマEVインフラ計画![]() (6.13MB)を発表。また、州内の主要高速道路沿いにEV用充電ステーションの設置に向け、410万ドルを補助金として提供することも2021年6月に発表された。

(6.13MB)を発表。また、州内の主要高速道路沿いにEV用充電ステーションの設置に向け、410万ドルを補助金として提供することも2021年6月に発表された。

テネシー州では、産官学のEVコンソーシアム「Drive Electric Tennessee(DET)」がEVロードマップ![]() (2.00MB)を発行。その中で、2028年までにEV20万台の普及を目標にすることが盛り込まれた。ちなみにDETは、EVメーカー、州環境保全局(TDEC)、交通局(TDOT)、電力事業者テネシー川流域開発公社(TVA)、自治体、大学などで構成され、2018年に発足した組織だ。

(2.00MB)を発行。その中で、2028年までにEV20万台の普及を目標にすることが盛り込まれた。ちなみにDETは、EVメーカー、州環境保全局(TDEC)、交通局(TDOT)、電力事業者テネシー川流域開発公社(TVA)、自治体、大学などで構成され、2018年に発足した組織だ。

TVAはEV20万台の普及に加えて、1年当たり二酸化炭素約100万トン、消費者の燃料費にかかる支出2億ドルの削減などを目標に掲げる。2021年2月には、TDECとEV普及促進に向けた連携協定の締結も発表。テネシー州内の主要高速道路沿い50マイルごとに、新たに約50カ所のEV用急速充電ステーションを設置するのが目標だ。その目標に向け、協業と資金提供を行う。

ノースカロライナ州は、南東部の中でゼロエミッション車(ZEV)関連規制を導入している唯一の州だ。同州のロイ・クーパー知事(民主党)は2018年10月、州知事令を発出。ZEVの登録台数を2025年までに8万台まで増やすことや、州全体の温室効果ガス(GHG)排出を2005年時点の40%以下に削減する目標を掲げた。

同州は、カリフォルニア州主導で立ち上けられた「マルチステートEVタスクフォース」には加入していない。しかし、トラックやバスなど中型・大型車両(Mid-Heavy Duty Vehicles)から排出されるGHGの削減のための共同覚書![]() (604.03KB)をカリフォルニア州ほか13州とともに締結している(2020年7月22日付ビジネス短信参照)。この覚書に法的拘束力がないとは言え、中型・大型車両のZEV販売台数の割合を2030年までに全車両の30%に増加させ、2050年までに100%にする合意が規定されている。また、2035年までにライトビークルの全新車をZEV化する基準の設定などを求める共同書簡

(604.03KB)をカリフォルニア州ほか13州とともに締結している(2020年7月22日付ビジネス短信参照)。この覚書に法的拘束力がないとは言え、中型・大型車両のZEV販売台数の割合を2030年までに全車両の30%に増加させ、2050年までに100%にする合意が規定されている。また、2035年までにライトビークルの全新車をZEV化する基準の設定などを求める共同書簡![]() (605KB)(注7)にも加わった。

(605KB)(注7)にも加わった。

また、同州に本社を置く電力事業会社デューク・エナジーは、「パーク・アンド・プラグ」プログラムを展開中だ。このプログラムの狙いは、ノースカロライナ、サウスカロライナ、インディアナ、フロリダの4州で充電ステーションを拡充することだ。フロリダ州では2019年以降、充電スタンド(レベル2および急速)が500台以上の設置済みだ。今後、ノースカロライナ州で280台(うち40台が急速充電)、サウスカロライナ州で60台(全て急速充電)、インディアナ州で34台(全て急速充電)の充電スタンドの新設を計画している。

電力事業会社による州横断的な広域連携の取り組みも進んでいる。2021年3月にTVA、サザン・カンパニー、デューク・エナジーを含む主要電力事業会社6社がエレクトリック・ハイウエー・コーリションを結成。中西部から南部にまたがる主要高速道路沿いに、EV用直流(DC)急速充電スタンドを設置する計画を発表した(注8)。

EVインフラの整備は、一般市場での需要の増加につながり、メーカーによる生産拡大、ひいては州へのさらなる投資を促進する。こうした好循環を創出するべく、各州がEVインフラの整備を推し進めている。複数の完成車メーカーによるEV生産が本格稼働する2022年までに、さらなるサプライヤーの進出や投資も予想されるところだ。今後の南東部各州のEVエコシステムの発展動向がますます注目される。

- 注1:

- この計画は、バイデン大統領が3月31日に発表していた(2021年4月5日付ビジネス短信参照)。

- 注2:

- マツダ・トヨタ合弁工場は、2021年後半に生産開始予定。

- 注3:

- All-Terrain Vehicle(全地形対応車両)の略で、四輪バギーなどを指す。

- 注4:

- アライバルは、2015年に英国で創業。電動バンや電動バスを製造する。

- 注5:

- その後、両社はSKがLGエナジーソリューションに18億ドルを支払うことで和解(2021年4月14日付ビジネス短信参照)。

- 注6:

- 米国でEVの充電設備は、普通充電(Level1とLeve2)と急速充電〔Level3または直流(DC)〕の3種類に大きく分けられる。

- 注7:

- 2021年4月に、ジョー・バイデン大統領宛てに12州(カリフォルニア、コネチカット、ハワイ、メーン、マサチューセッツ、ニューメキシコ、ニュージャージー、ニューヨーク、ノースカロライナ、オレゴン、ロードアイランド、ワシントン)の知事が提出した。

- 注8:

- 2021年7月にさらに8社が加入。北東部、中西部、南部の29州とワシントンDCまで計画を拡大することとなった。

- 変更履歴

- 文章中に誤りがありましたので、次のように訂正いたしました。(2022年10月7日)

- 表2「パーツ・素材など」ノボニックスの概要欄

-

(誤)子会社ピュアグラファイトが操業する陽極材工場の拡張を発表。

(正)子会社ピュアグラファイトが操業する負極材工場の拡張を発表。 - 表3

-

(誤)注3:新車販売台数に占めるBEVおよびPHEVの割合。

(正)注3:新車登録台数に占めるBEVおよびPHEVの割合。

- 変更履歴

-

表4

2021年9月14日付のデータに更新しました(2020年9月21日)

- 執筆者紹介

-

ジェトロ・アトランタ事務所

石田 励示(いしだ れいじ) - 2009年、ジェトロ入構。ジェトロ松江、農林水産・食品部などを経て、2018年4月から現職。

この特集の記事

- 気候サミットを振り返り、新排出量削減目標を点検する(米国)

- 炭素国境調整に向けて動き出した米国とEU

- 米自動車環境規制の見直し、新たな基準値と統一基準に注目

- 連邦政府、自動車の温室効果ガス・燃費規制の見直し案を発表(米国)

- 米カリフォルニア州、課題はEV充電器増設、2030年までに120万台以上必要に

- 米国南東部で外資系企業のEVシフトがブームに

- テキサス州、石油・ガスと脱炭素の二刀流へ(米国)

- テキサス州、再エネ発電量で全米1位(米国)

- テキサス州で石油ガス企業がCCUSに注目(米国)

- 電力部門の脱炭素化に向かうイリノイ州(米国)

- 自由党の政権続投で産油地域でのグリーン経済移行となるか(カナダ)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)