閉じる

閉じる

2018年の中国の対外投資、前年に続きマイナス成長

米中貿易摩擦の情勢下に見る中国企業の対外直接投資動向調査

2020年1月21日

商務部などが発表した中国対外直接投資統計公報(以下、公報)によれば、2018年の中国企業の対外直接投資額(フロー)は前年比9.6%減となり、統計開始以来はじめてマイナスに転じた前年に続き減少した。中国政府の「非理性的な投資」に対する規制によって不動産やホテル・飲食といった分野への投資が引き続き減少したことに加えて、製造業や卸・小売業の投資も減速した。世界経済の成長鈍化や米中貿易摩擦による不確実性の高まり、米国や欧州での投資規制の影響などが今後も継続すると見込まれることから、対外投資の鈍化傾向は続くとみられる。

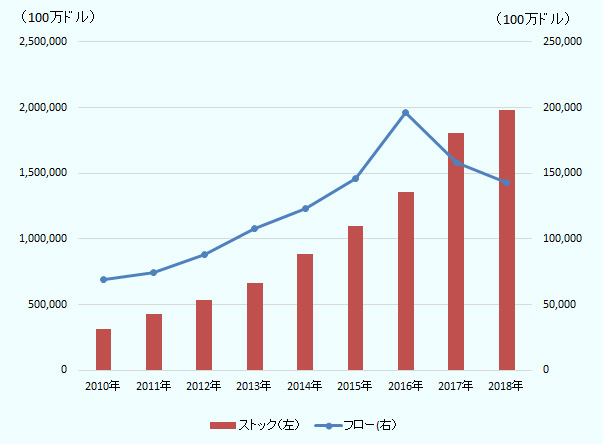

対外投資フローは2017年に続き減少

2018年の中国企業の対外直接投資額(フロー)は、前年比9.6%減の1,430億37万ドルとなった。中国が対外直接投資統計公報で統計公表を始めて以降、初のマイナス成長となった2017年に続いて減少した(図参照、注1)。ストックは1兆9,822億7,000万ドルとなった。

国連貿易開発会議(UNCTAD)の「2019年世界投資報告」によれば、中国の対外投資フローは日本に次いで世界第2位となった。前年1位であった米国は、2017年の減税を受けて2018年に同国の多国籍企業が海外投資収益を本国に還流させたことにより、投資フローがマイナス(流出超過)となった。また、ストックベースでは、中国は米国、オランダに次いで世界第3位となった。

出所:商務部・国家統計局・国家外貨管理局「2018年中国対外直接投資統計公報」を基にジェトロ作成

米国向けはやや回復、対ASEAN投資減の中でベトナム向けは増加

国・地域別に投資フローをみると、香港向けの投資が引き続き全体の約6割を占めた(表1、注2参照)。米国向けは、金融業の投資がマイナスからプラスに転じたことなどにより16.4%増となり、大幅に減少した前年からやや回復した。EU向け投資は、構成比最大の製造業が減少したことなどにより、13.6%減の88億6,600万ドルとなった。ASEAN諸国全体への投資が3.0%減となった中で、ベトナムへの投資は50.6%増となった。日本への投資は5.5%増の4億6,800万ドルとなり、中国の対外投資全体に占める構成比は0.3%にとどまっている。

なお、中国から香港やタックスヘイブン(租税回避地)への投資の比率が比較的高い理由としては、中国企業が同地域を通じて税務コストなどの削減を図っていること、海外からの資金調達拠点として同地域を活用していることなどが挙げられる。

| 順位 | 国・地域 | 2016年 | 2017年 | 2018年 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 前年比 | 金額 | 構成比 | 前年比 | 金額 | 構成比 | 前年比 | ||

| 1 | 香港 | 114,233 | 58.2 | 27.2 | 91,153 | 57.6 | △ 20.2 | 86,869 | 60.7 | △ 4.7 |

| 2 | 米国 | 16,981 | 8.7 | 111.5 | 6,425 | 4.1 | △ 62.2 | 7,477 | 5.2 | 16.4 |

| 3 | 英領バージン諸島 | 12,288 | 6.3 | 564.6 | 19,301 | 12.2 | 57.1 | 7,150 | 5.0 | △ 63.0 |

| 4 | シンガポール | 3,172 | 1.6 | △ 69.7 | 6,320 | 4.0 | 99.2 | 6,411 | 4.5 | 1.4 |

| 5 | ケイマン諸島 | 13,523 | 6.9 | 32.4 | △ 66,606 | n.a | n.a | 5,473 | 3.8 | n.a |

| 6 | ルクセンブルク | 1,602 | 0.8 | △ 114.0 | 1,353 | 0.9 | △ 15.5 | 2,487 | 1.7 | 83.8 |

| 7 | オーストラリア | 4,187 | 2.1 | 23.1 | 4,242 | 2.7 | 1.3 | 1,986 | 1.4 | △ 53.2 |

| 8 | インドネシア | 1,461 | 0.7 | 0.7 | 1,682 | 1.1 | 15.2 | 1,865 | 1.3 | 10.9 |

| 9 | マレーシア | 1,830 | 0.9 | 274.3 | 1,722 | 1.1 | △ 5.9 | 1,663 | 1.2 | △ 3.5 |

| 10 | カナダ | 2,872 | 1.5 | 83.7 | 321 | 0.2 | △ 88.8 | 1,564 | 1.1 | 387.3 |

| 11 | ドイツ | 2,381 | 1.2 | 481.2 | 2,716 | 1.7 | 14.1 | 1,468 | 1.0 | △ 45.9 |

| 12 | ラオス | 328 | 0.2 | △ 36.7 | 1,220 | 0.8 | 272.4 | 1,242 | 0.9 | 1.8 |

| 13 | ベトナム | 1,279 | 0.7 | 128.3 | 764 | 0.5 | △ 40.2 | 1,151 | 0.8 | 50.6 |

| 14 | アラブ首長国連邦 | △ 391 | n.a | n.a | 661 | 0.4 | n.a | 1,081 | 0.8 | 63.5 |

| 15 | スウェーデン | 128 | 0.1 | △ 59.7 | 1,290 | 0.8 | 910.5 | 1,064 | 0.7 | △ 17.5 |

| 16 | オランダ | 1,170 | 0.6 | △ 91.3 | △ 223 | n.a | n.a | 1,038 | 0.7 | n.a |

| 17 | 韓国 | 1,148 | 0.6 | △ 13.3 | 661 | 0.4 | △ 42.5 | 1,034 | 0.7 | 56.4 |

| 18 | 英国 | 1,480 | 0.8 | △ 19.9 | 2,066 | 1.3 | 39.6 | 1,027 | 0.7 | △ 50.3 |

| 19 | マカオ | 822 | 0.4 | △ 24.0 | △ 1,024 | n.a | n.a | 811 | 0.6 | n.a |

| 20 | カンボジア | 626 | 0.3 | 49.1 | 744 | 0.5 | 19.0 | 778 | 0.5 | 4.6 |

| 日本 | 344 | 0.2 | 43.1 | 444 | 0.3 | 29.1 | 468 | 0.3 | 5.5 | |

| 合計 | 196,149 | 100.0 | 34.7 | 158,288 | 100.0 | △ 19.3 | 143,037 | 100.0 | △ 9.6 | |

注:2018年の金額順。

出所:商務部・国家統計局・国家外貨管理局「2018年中国対外直接投資統計公報」を基にジェトロ作成

制限対象の不動産・ホテルに加えて製造業や卸・小売業も減少に転じる

業種別にみると、2017年は同年8月に公布された「対外投資の方向性のさらなる誘導・規範化に関する指導意見![]() 」により、不動産、ホテル、映画館、娯楽業、スポーツクラブなどへの投資が制限対象となったことなどにより、関連分野への投資が大幅に減少したが、2018年は上記分野に加えて、前年はプラスに寄与していた製造業や卸売・小売業の対外投資もマイナスに転じた(表2参照)。また、製造業の内訳をみると、自動車製造業への投資額が43億ドルを超え22.5%と大半を占めた。

」により、不動産、ホテル、映画館、娯楽業、スポーツクラブなどへの投資が制限対象となったことなどにより、関連分野への投資が大幅に減少したが、2018年は上記分野に加えて、前年はプラスに寄与していた製造業や卸売・小売業の対外投資もマイナスに転じた(表2参照)。また、製造業の内訳をみると、自動車製造業への投資額が43億ドルを超え22.5%と大半を占めた。

| 業種 | 2016年 | 2017年 | 2018年 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 前年比 | 金額 | 構成比 | 前年比 | 金額 | 構成比 | 前年比 | 寄与度 | |

| リース・ビジネスサービス業 | 65,782 | 33.5 | △ 1.6 | 54,273 | 34.3 | △ 17.5 | 50,778 | 35.5 | △ 6.4 | △ 2.2 |

| 金融業 | 14,918 | 7.6 | 153.0 | 18,785 | 11.9 | 25.9 | 21,717 | 15.2 | 15.6 | 1.9 |

| 製造業 | 29,049 | 14.8 | 9.3 | 29,507 | 18.6 | 1.6 | 19,108 | 13.4 | △ 35.2 | △ 6.6 |

| 卸売・小売業 | 20,894 | 10.7 | 20.7 | 26,311 | 16.6 | 25.9 | 12,238 | 8.6 | △ 53.5 | △ 8.9 |

| 情報・コンピューターサービス・ソフトウェア業 | 18,660 | 9.5 | 3.3 | 4,430 | 2.8 | △ 76.3 | 5,632 | 3.9 | 27.1 | 0.8 |

| 交通運輸・倉庫・郵便業 | 1,679 | 0.9 | △ 19.7 | 5,468 | 3.5 | 225.7 | 5,161 | 3.6 | △ 5.6 | △ 0.2 |

| 電力・熱・ガス・水の生産・供給業 | 3,536 | 1.8 | △ 48.9 | 2,344 | 1.5 | △ 33.7 | 4,702 | 3.3 | 100.6 | 1.5 |

| 鉱業 | 1,930 | 1.0 | 255.0 | △ 3,702 | n.a | n.a | 4,628 | 3.2 | n.a | n.a |

| 科学研究・技術サービス業 | 4,238 | 2.2 | 64.4 | 2,391 | 1.5 | △ 43.6 | 3,802 | 2.7 | 59.0 | 0.9 |

| 建設業 | 4,392 | 2.2 | 123.8 | 6,528 | 4.1 | 48.6 | 3,618 | 2.5 | △ 44.6 | △ 1.8 |

| 不動産業 | 15,247 | 7.8 | 341.3 | 6,795 | 4.3 | △ 55.4 | 3,066 | 2.1 | △ 54.9 | △ 2.4 |

| 農・林・牧・漁業 | 3,287 | 1.7 | 55.7 | 2,508 | 1.6 | △ 23.7 | 2,563 | 1.8 | 2.2 | 0.0 |

| 住民サービス・修理・その他サービス業 | 5,424 | 2.8 | 942.8 | 1,865 | 1.2 | △ 65.6 | 2,228 | 1.6 | 19.5 | 0.2 |

| ホテル・飲食業 | 1,625 | 0.8 | 39.3 | △ 185 | n.a | n.a | 1,354 | 0.9 | n.a | n.a |

| 文化・スポーツ・娯楽産業 | 3,869 | 2.0 | 216.9 | 264 | 0.2 | △ 93.2 | 1,166 | 0.8 | 341.6 | 0.6 |

| 教育 | 285 | 0.1 | 359.7 | 134 | 0.1 | △ 53.0 | 573 | 0.4 | 328.5 | 0.3 |

| 衛生・社会活動 | 487 | 0.2 | △ 65.7 | 353 | 0.2 | △ 27.6 | 525 | 0.4 | 48.8 | 0.1 |

| 水利・環境・公共施設管理業 | 847 | 0.4 | △ 85.7 | 219 | 0.1 | △ 74.2 | 179 | 0.1 | △ 18.4 | △ 0.0 |

| 合計 | 196,149 | 100.0 | 18.3 | 158,288 | 100.0 | △ 19.3 | 143,037 | 100.0 | △ 9.6 | △ 9.6 |

注:2018年の金額順。

出所:商務部・国家統計局・国家外貨管理局「2018年中国対外直接投資統計公報」を基にジェトロ作成

民営企業による投資フローが過半を占める構造

2018年の中国の金融業を除く対外投資フローを見ると、非公有企業による対外投資が前年比11.2%増の755億7,000万ドルと全体の62.3%を占めた一方、公有企業による投資は36.1%減の457億5,000万ドルとなった。公報に掲載されているストックベースで投資額上位の中国企業リストをみると、依然として国有企業などの公有企業が大半を占めているものの、フローベースではすでに対外投資の大半を民営企業が担う構造となっている。

国有企業と比較した民営企業の対外投資の優位性について、商務部国際貿易経済合作研究院の国際市場研究所区域経済合作研究中心の張建平主任は、マーケットに対する意識が強いこと、コスト競争力があることを挙げた(「国際商報」2019年12月18日付)。特に、既にブランド価値があり、高付加価値の技術を持つ民営企業は、比較的高いコストパフォーマンスを生かして「一帯一路」沿線国において業績を上げ、ブランドに対する好感度を高めていると指摘した。また、中国国際貿易促進委員会(CCPIT)研究院国際貿易研究部の周晋竹副主任は、過去数年、EU加盟国において外国企業の投資に対する審査や監督管理が強化されている中、国有企業よりも民営企業の方が投資先政府の態度が寛容になるのではないかと分析している。なお、中国企業の対外投資の主要な個別案件については、2018年版ジェトロ世界貿易投資報告中国![]() (1,024KB)の表8を参照。

(1,024KB)の表8を参照。

「一帯一路」沿線国向け投資は1割減も、進出した企業の経営状況は良好

中国政府が推進する「一帯一路」の沿線諸国向け(注3)の投資(2018年)は、前年比11.4%減の178億8,574万ドルと減少に転じ、全投資額に占める構成比は12.5%(前年比0.2ポイント低下)となった。ストックベースでみると、シンガポール、ロシア、インドネシアの上位3カ国への投資が、それぞれ累計100億ドルを超えている(表3参照)。

| 順位 | 国 | フロー | ストック |

|---|---|---|---|

| 1 | シンガポール | 6,411 | 50,094 |

| 2 | インドネシア | 1,865 | 12,811 |

| 3 | マレーシア | 1,663 | 8,387 |

| 4 | ラオス | 1,242 | 8,310 |

| 5 | ベトナム | 1,151 | 5,605 |

| 6 | アラブ首長国連邦 | 1,081 | 6,436 |

| 7 | カンボジア | 778 | 5,974 |

| 8 | タイ | 737 | 5,947 |

| 9 | ロシア | 725 | 14,208 |

| 10 | バングラデシュ | 544 | 870 |

| 11 | イスラエル | 411 | 4,620 |

| 12 | サウジアラビア | 388 | 2,595 |

| 13 | トルコ | 353 | 1,734 |

| 14 | エジプト | 222 | 1,079 |

| 15 | インド | 206 | 4,663 |

| 16 | クウェート | 192 | 1,092 |

| 17 | セルビア | 153 | 271 |

| 18 | カザフスタン | 118 | 7,341 |

| 19 | ポーランド | 118 | 524 |

| 20 | チェコ | 113 | 279 |

| 21 | キルギスタン | 100 | 1,393 |

| 22 | ウズベキスタン | 99 | 3,690 |

| 23 | ハンガリー | 95 | 321 |

| 24 | ヨルダン | 86 | 142 |

| 25 | ジョージア | 80 | 640 |

| 26 | ベラルーシ | 68 | 504 |

| 27 | フィリピン | 59 | 830 |

| 28 | エストニア | 53 | 57 |

| 29 | オマーン | 52 | 151 |

| 30 | ネパール | 51 | 379 |

注:公報に掲載の63カ国のうち、フローの金額順上位30カ国を抜粋。

出所:商務部・国家統計局・国家外貨管理局「2018年中国対外直接投資統計公報」を基にジェトロ作成

また、2019年11月19日に中国企業の団体である中華全国工商業連合会(全国工商連)が発表した「『一帯一路』沿線における中国民営企業の現状調査研究報告![]() (2.4MB)」ファイルサイズ:(注4)によると、同調査の回答企業のうち、約6割が進出国での経営は比較的順調だと回答している。また、回答企業の5割以上が進出国において売り上げを増加させていると回答し、利益の面でも半数以上の企業が黒字となっている。現状や将来に対する見方においても「自信がある」との回答が8割に達するなど、同調査では総じて在外中国企業の経営状態は良好であると示唆している。

(2.4MB)」ファイルサイズ:(注4)によると、同調査の回答企業のうち、約6割が進出国での経営は比較的順調だと回答している。また、回答企業の5割以上が進出国において売り上げを増加させていると回答し、利益の面でも半数以上の企業が黒字となっている。現状や将来に対する見方においても「自信がある」との回答が8割に達するなど、同調査では総じて在外中国企業の経営状態は良好であると示唆している。

対外投資の減速要因は継続、一部地域向けの投資は生産移転で増加する可能性も

12月19日に商務部から発表された2019年1~11月の対外直接投資額(金融業を含まない)は前年同期比1.2%減の987億8,000万ドルとなった。業種別の構成比をみると、リース・ビジネスサービス業が32.5%、製造業が17.7%、卸売・小売業が11.2%を占めた。同発表において、商務部の担当者は、同期間における不動産、スポーツ、娯楽業の対外投資の新規件数がゼロであったとし、「非理性的」な投資は引き続き有効に抑制されたと述べた。

また、報道などによると、2019年の主な投資案件としては、中国遠洋海運集団(コスコ・グループ)によるペルーの港湾およびギリシャ・ピレウス港への投資、自動車メーカーの長城汽車による同社ブランド「Haval」生産のためのインドへの投資、同じくインドへのスマートフォンメーカー・小米の投資、ファーウェイのブラジル・サンパウロ州への投資などがある。

2019年通年については、前述の規制のほか、世界経済の成長鈍化や米中貿易摩擦による不確実性の高まり、米国や欧州での対内投資規制の影響などが出るとみられる。一方、中国の生産コスト上昇や米中貿易摩擦の影響を受け、一部の業種や品目については生産移転の動きもあり、東南アジアなどへの投資は増加する可能性がある(詳細は2019年12月25日付地域・分析レポート「中国の識者、生産移管は正常な範囲内と認識」「在中国日系企業で「生産地の移管」や「調達先の変更」を実施するのは1割未満」などを参照)。

- 注1:

- 中国の対外直接投資の定義は、中国国内の機構および個人(国内投資家)が現金、実物資産、無形資産などの方法で国外および香港・マカオ・台湾地域に企業を設立、出資、合併、買収を行い、当該企業の10%以上の株式を保有し、企業の経営管理権を保有もしくはコントロールして経済活動を行うことを指す(2018年度中国対外直接投資統計公報)。

- 注2:

- 中国の対外直接投資統計は、最初の投資目的地を投資先として計上している。

- 注3:

- 「一帯一路」沿線国の数および内訳は、統計や発表機関によって異なる。公報には63カ国の投資統計が記載されている。

- 注4:

- 同調査は、2019年4~6月に中国の民営企業917社を対象に実施され、うち530社から回答があった。

米中貿易摩擦の情勢下に見る中国企業の対外直接投資動向調査

- 執筆者紹介

-

ジェトロ・北京事務所

小宮 昇平(こみや しょうへい) - 2013年、ジェトロ入構。海外調査部中国北アジア課に配属。2016年3月より1年間の海外実務研修(中国・成都事務所)を経て、2017年3月から2018年8月まで中国北アジア課に所属。2018年8月より北京事務所にて調査業務等に従事。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)