閉じる

閉じる

中国企業の2018年の対米直接投資額は激減

米中貿易摩擦の情勢下に見る中国企業の対外直接投資動向調査

2020年2月26日

近年、拡大を続けていた中国企業の対米直接投資額は、ここ数年、下降の一途をたどっている。背景には、中国政府が外国への投資規制を強化している点と、米中摩擦を受けて米国政府が対内直接投資に対する審査を強化していることがあると見られる。

米商務省によると、中国からの2018年の直接投資額(国際収支ベース、ネット、フロー)はマイナス7億5,400万ドルで、流出が超過となっている(表1参照)。他方、UBOベースで投資元をたどって算出される直接投資残高(2018年末)は約602億ドルで、前年比3.7%増となった。

| 国・地域 | 2017年 | 2018年 | 2018年末 |

2018年末 (UBOベース) |

|||

|---|---|---|---|---|---|---|---|

| フロー | フロー | 伸び率 | 残高 | 構成比 | 残高 | 構成比 | |

| 欧州 | 150,267 | 153,703 | 2.3 | 2,957,427 | 68.1 | 2,594,925 | 59.7 |

英国 英国

|

43,694 | 1,326 | △ 97.0 | 560,914 | 12.9 | 597,219 | 13.7 |

|

ドイツ

|

11,899 | 26,795 | 125.2 | 324,151 | 7.5 | 474,472 | 10.9 |

|

アイルランド

|

17,269 | 64,187 | 271.7 | 235,701 | 5.4 | 385,322 | 8.9 |

|

フランス

|

20,757 | 23,440 | 12.9 | 292,721 | 6.7 | 326,437 | 7.5 |

|

スイス

|

21,082 | 25,576 | 21.3 | 309,673 | 7.1 | 222,491 | 5.1 |

|

オランダ

|

21,082 | 25,576 | 21.3 | 479,039 | 11.0 | 228,144 | 5.3 |

|

スペイン

|

4,078 | 3,843 | △ 5.8 | 78,481 | 1.8 | 76,380 | 1.8 |

| カナダ | 71,904 | 47,469 | △ 34.0 | 511,176 | 11.8 | 588,399 | 13.5 |

| 中南米 | 1,062 | 783 | △ 26.3 | 28,510 | 0.7 | 96,300 | 2.2 |

|

メキシコ

|

702 | △260 | ― | 18,693 | 0.4 | 37,234 | 0.9 |

| アジア・太平洋 | 51,991 | 35,480 | △ 31.8 | 710,593 | 16.4 | 784,638 | 18.1 |

|

日本

|

43,868 | 22,200 | △ 49.4 | 484,392 | 11.1 | 488,714 | 11.2 |

|

シンガポール

|

△1713 | △477 | ― | 19,665 | 0.5 | 54,227 | 1.2 |

|

中国

|

△504 | △754 | ― | 39,473 | 0.9 | 60,182 | 1.4 |

|

オーストラリア

|

△905 | 3,204 | ― | 66,250 | 1.5 | 71,460 | 1.6 |

|

韓国

|

10,392 | 5,218 | △ 49.8 | 58,315 | 1.3 | 57,623 | 1.3 |

| 中東 | 1,639 | 2,188 | 33.5 | 28,442 | 0.7 | 84,591 | 1.9 |

| アフリカ | 1,210 | 54 | △ 95.5 | 5,591 | 0.1 | 5,752 | 0.1 |

| 世界 | 277,258 | 253,561 | △ 8.5 | 4,344,610 | 100.0 | 4,344,610 | 100.0 |

注1:UBOとは最終受益株主の意味で、第三国・地域を通した迂回投資などを排除して投資元をたどった額となる。

注2:伸び率の「-」はフローがマイナス値のため算出不可。

出所:商務省統計

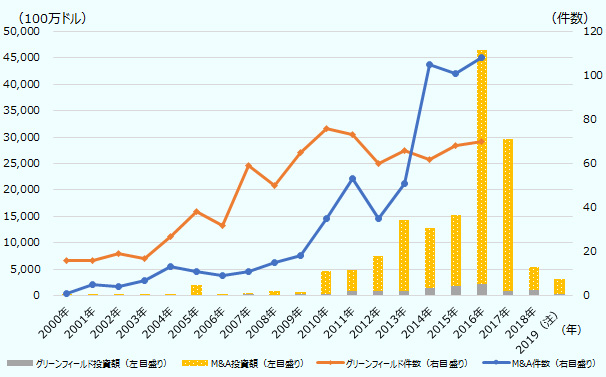

商務省の直接投資統計は、最新の投資動向が反映されるまで時間を要すことから、中国企業の直近の進出動向を捉える上では、米民間調査会社ロディウムグループの「チャイナ・インベストメント・モニター![]() 」が参考になる。このレポートは、米国への中国企業の新規進出動向を、四半期ベースで個別企業のデータを基に集計している。そのため、商務省統計に反映される投資の引き揚げは含まれていない。

」が参考になる。このレポートは、米国への中国企業の新規進出動向を、四半期ベースで個別企業のデータを基に集計している。そのため、商務省統計に反映される投資の引き揚げは含まれていない。

同レポートによると、2018年の中国企業の対米投資額(引き揚げを除く)は前年に比べて5分の1以下の54億ドルまで減少した(図参照)。直接投資額は、2016年の462億ドルをピークに大幅に縮小している。なお、2019年第3四半期までの中国企業の対米直接投資額は31億ドルとなっている。

注:引き揚げは除く。2017年以降は件数非公開。2019年は第3四半期までの数値。

出所:ロディウムグループ

中国企業による2018年の対米投資額を形態別に見ると、M&A投資が43億2,000万ドルだったのに対し、グリーンフィールドは10億7,000万ドルだった。約8割をM&Aが占めたことになる。

健康・バイオ分野が最大

業種別では、健康・バイオ分野への投資が前年比42.5%減少したものの、14億5,000万ドルで最も大きい。これには、中国企業による2018年最大の対米投資であった、威高集団(Shandong Weigao)のアルゴン・メディカル・デバイスズの買収(8億5,000万ドル)が含まれる。健康・バイオ分野への投資は計3件で、このほか、上海宏啸科技(Shanghai Hongxiao Technology)のミビップ・ヘルスケア(Mivip Healthcare)の買収(3億ドル)と哈薬集団(Harbin Pharmaceutical Group)のジェネラル・ニュートリション・センターズ(General Nutrition Centers:GNC)の買収(3億ドル)が含まれる。

| 分野 | 2017年 | 2018年 |

|---|---|---|

| 農業・食品 | 158 | 89 |

| 自動車 | 562 | 645 |

| 航空 | 62 | — |

| 原材料 | 189 | 428 |

| 消費財・サービス | 50未満 | 525 |

| 電子機器 | 228 | 50未満 |

| エネルギー | 50未満 | 90 |

| エンターテインメント | 534 | 840 |

| 金融・ビジネスサービス | 1,330 | 241 |

| 健康・バイオ | 2,520 | 1,450 |

| 情報技術 | 2,730 | 217 |

| 機械・機器 | 88 | 362 |

| 不動産・接客サービス | 10,840 | 377 |

| 輸送・建設 | 10,410 | 100 |

| 合計 | 29,720 | 5,390 |

出所:ロディウムグループ

一方、規制の影響を大きく受けた分野の1つとしては、不動産・接客サービスがある。同分野は中国政府の対外投資規制(注)が反映され、2018年は3億7,700万ドルと、前年から96.5%減少した。また、ロディウムグループによると、情報技術の分野に関しては対米外国投資委員会(CFIUS)による審査強化の影響を受け、前年比92.1%減の2億1,700万ドルと、大幅に減少した。

米政府による投資審査が新たな分野にも拡大

2018年の情報技術分野における中国企業による最大の買収であった、北京昆侖万維科技(Beijing Kunlun Tech)による男性同性愛者向けデートアプリ、グラインダー(Grindr)の買収(1億5,200万ドル)は、CFIUSの審査を受けていなかった。しかし、複数の報道によると、米軍人などの機微な個人情報をグラインダーが保有するため、買収後にCFIUSが安全保障上の観点からリスクがあると判断した。最終的に2019年5月に、同社はグラインダーを2020年6月までに売却することで、CFIUSと合意した。また、中国国内でグラインダーの運営をしないこと、本部を米国に残すこと、機密データを米国から中国に移転しないこと、としている。

日系企業が関わるかたちでCFIUSの影響を受けた案件では、リクシル傘下のイタリアの建材メーカー、ペルマスティリーザ(Permasteelisa)の株式を、中国拠点の広田控股集団(Grandland Holdings Group Limited)へ譲渡する契約が、CFIUSの承諾が得られずに契約解除に至った事例が出ている。

外国企業による対米投資案件が、米中貿易摩擦の影響を受けて頓挫する事例は、ほかにも多々出ている。米国各州・自治体政府の中には、これまで中国を外国からの投資誘致の最優先国に位置付けているところもあった。しかし、中国政府による対外投資にかかる規制や、緊張化する米中貿易摩擦の長期化を受けて、ここ1年ほどで中国からの投資案件が激減している状況を受け、中国を優先国から外す動きもみられている。例えば、ペンシルベニア州のある郡の投資誘致担当者の話によれば、中国との関係強化はリスクが高いため、最近では日本との関係強化に取り組むよう方針転換をしたとのことだ。また、同氏は中国リスクにより中国から生産を移管した企業の事例として、米国自転車メーカーのケントバイクを挙げ、同社は米国市場向け自転車の90%以上を中国で生産していたが、対中追加関税の影響により、生産をカンボジアにシフトしている、と説明した。

中国政府による対外投資の制限と、米国政府による対内直接投資に対する審査強化が相まって、2018年は前年に比べて、中国の対米投資は激減した。2020年1月16日にはCFIUSの権限を強化するFIRRMAの最終規則が公表され(2020年1月16日付ビジネス短信参照)、2月13日から施行された。米国は引き続き、中国からの投資を厳しい目で見ていくことになるだろう。

- 注:

- 2017年8月に公布された「対外投資の方向性のさらなる誘導・規範化に関する指導意見」(2017年9月14日付ビジネス短信参照)。投資の「制限対象」となる産業分野には例として、不動産、ホテル、映画館、娯楽業、スポーツクラブなどが挙げられている。

米中貿易摩擦の情勢下に見る中国企業の対外直接投資動向調査

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所

吉田 奈津絵(よしだ なつえ) - 在米の公的機関での勤務を経て2019年からジェトロ入構。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)