閉じる

閉じる特集:高い不確実性の中での日本企業の海外ビジネス日本企業への保護貿易主義の影響広がる

2020年4月3日

ジェトロが実施した2019年度「日本企業の海外事業展開に関するアンケート調査」(以下、本調査)では、米中貿易摩擦など保護貿易主義が自社ビジネスに与える影響を尋ねた。その結果、負の影響を受けた企業の割合が拡大したことが判明した。負の影響の具体的な内容として、販売先の経済悪化を指摘する企業が増加した。他方で、自社・調達先・納入先商品に負の影響を受ける企業も引き続き、一定程度存在することが明らかとなった。

負の影響を受ける企業の割合が2割に拡大

本調査(注1)では前年度調査(注2)に続き、2017年以降の「保護主義的な動き」(保護貿易主義)が自社のビジネスに与える影響を尋ねた。対象となる「保護貿易主義」には、2017年以降の、米国の対中制裁措置(通商法第301条)や鉄鋼・アルミニウムの関税引き上げ(通商拡大法第232条)、それに対する各国の対米報復関税措置、その他、アンケート調査時点で発動中または発動が検討されていた措置が含まれている。

本調査が実施された2019年11月5日~2019年12月23日時点(以下、調査時点)における保護貿易主義の影響について、本調査全回答企業の37.2%が「影響はない」と回答した(図1参照)。前年度(43.1%)と比べると、割合が低下した。他方で、「全体としてマイナスの影響がある」は20.1%となり、前年度(15.2%)から4.9%ポイント増加した。今後2-3年程度で予想される影響については、16.6%が「影響はない」と回答したほか、「わからない」が41.9%にのぼった。引き続き、先行きを不透明視する声が最も多く聞かれる結果となった。

注:nは本調査の回答企業総数。

出所:「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

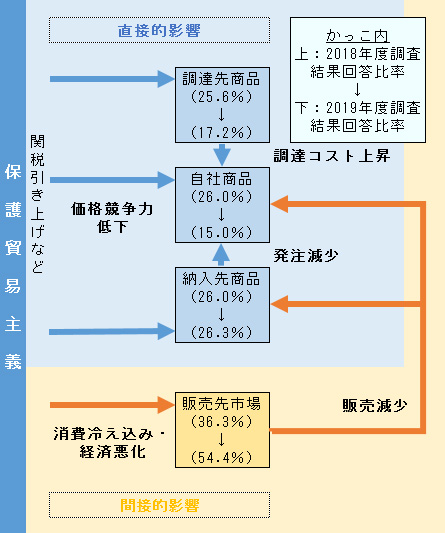

販売先の経済悪化を回答する企業が大幅に増加

本調査では、保護貿易主義について調査時点で「マイナスの影響がある」(「全体としてマイナスの影響」または「プラスとマイナスの影響が同程度」)と回答した企業に、具体的な負の影響について尋ねた。その結果、「販売先市場の消費冷え込み・経済の悪化による販売減少」(販売先の経済悪化)を挙げた企業が54.4%で、最大の回答項目となった(図2参照)。「販売先の経済悪化」は、自社のサプライチェーンに直接及ばない間接的な影響のため、より多くの企業が影響を受ける。前年度調査時点でも36.3%に達していたが、18.1%ポイント増と大幅に拡大した。

一方、「自社商品が関税引き上げなどの対象になり、価格競争力が低下」「調達先の他社商品が関税引き上げなどの対象になり、調達コストが上昇」、さらには「納入先(顧客)企業の商品が関税引き上げなどの対象になり、顧客からの発注減少」といった直接的な影響を受ける企業はそれぞれ、15.0%、17.2%、26.3%となった。前年度と比較すると減少した項目もあるが、保護貿易主義から直接的な影響を受ける企業も引き続き、一定程度存在することが分かる。

注1:集計対象は調査時点における保護貿易主義の影響について、「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業(2018年度調査:688社、2019年度調査:934社)。複数回答。

注2:回答選択肢の正式名称は次のとおり。「調達先商品」:調達先の他社商品が関税引き上げなどの対象になり、調達コストが上昇。「自社商品」:⾃社商品が関税引き上げなどの対象になり、価格競争⼒が低下。「納入先商品」:納入先(顧客)企業の商品が関税引き上げなどの対象になり、顧客からの発注が減少。「販売先市場」:販売先市場の消費冷え込み・経済悪化による販売減少。

注3:回答選択肢としてはほかに、「情報収集・各種対応コストの上昇」(14.0%→10.2%)、「その他」(7.7%→5.0%)がある。

出所:「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

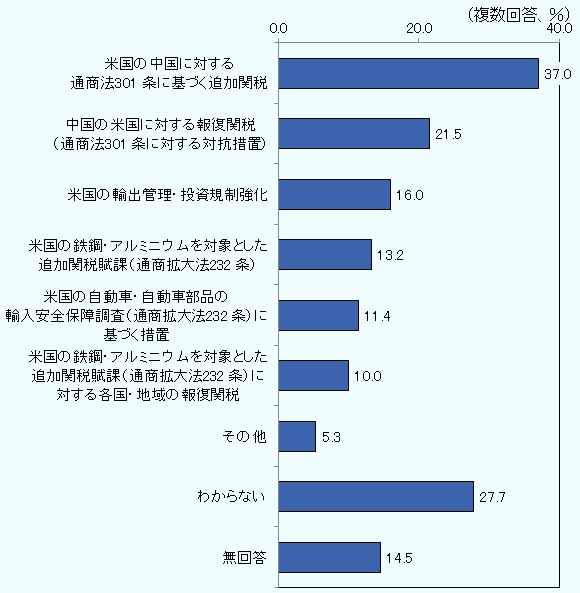

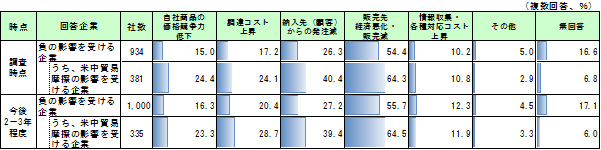

なお、本年度調査では、影響を受ける保護貿易主義の政策について尋ねた。「米国の中国に対する通商法301条に基づく追加関税」(米国の対中追加関税)が37.0%と最も高く、「中国の米国に対する報復関税(通商法301条に対する対抗措置)」(中国の対米追加関税)が21.5%と続いた(図3参照)。これら米中間追加関税措置の影響を受ける企業におけるマイナスの影響の内容を整理したのが表である。先述した米中摩擦を含む保護貿易主義の負の影響を受ける企業全体(54.4%)と比較すると、「販売先の経済悪化」と回答する企業の割合が64.3%へと増加する(調査時点)。また、自社・調達先・納入先の商品が影響を受ける割合もそろって増加するなど、直接的な影響が拡大する。また、今後2-3年程度では、調査時点と比べてこれら直接的な影響がやや緩和する様子もみられるが、販売先経済悪化の間接的な影響を指摘する企業は引き続き多い。

注:集計対象は調査時点での保護貿易主義の影響について、「全体としてプラスの影響がある」「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業数(996社)。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

注1:「全体」の社数は各時点での保護貿易主義の影響について、「全体としてマイナスの影響がある」「プラスとマイナスの影響が同程度」と回答した企業。このうち、影響を受ける政策で、「米国の中国に対する通商法301条に基づく追加関税」または「中国の米国に対する報復関税(通商法301条に対する対抗措置)」と回答した企業を「米中貿易摩擦の影響を受ける企業」とした。

注2:回答選択肢の正式名称は図2の注2のとおり。

注3:負の影響内容は、各時点に対応している。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

米中貿易摩擦に関しては、米中間で2019年12月13日に第1段階の貿易交渉で合意を発表、さらに2020年1月には第1段階の経済・貿易協定が署名されるなど、アンケート調査実施期間中(2019年11月5日~12月23日)、そしてアンケート回答締め切り後に、進展があった(注3)。他方で、アンケート回答企業からは、米中貿易摩擦に関する中長期的な見通しや対処方針について、「大統領選挙(米国)を見てから考える」(その他非製造業)、「中国の先端技術領域での台頭により(2020年11月の米国)大統領選挙後も米中対立は継続すると見立てている」(精密機械)といったように、2020年の米国大統領選挙の帰趨(きすう)を見極めたいと、指摘する企業もある。既にサプライチェーンを再編する動きがでているが(注4)、今後も米国の大統領選挙や、米中貿易摩擦など通商環境などの変化を見極めながら、事業戦略などを適宜見直していく声が聞かれた。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,975社を対象に、2019年11月から2019年12月にかけて実施。3,563社から回答を得た(有効回答率35.7%、回答企業の83.9%が中小企業)。プレスリリース・結果概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- 2018年度調査は、2018年11月19日から2019年1月4日にかけて実施。

- 注3:

- 米中貿易摩擦に関する情報は、特集ページ「米国トランプ政権の動向と米中通商関係」を参照いただきたい。

- 注4:

- サプライチェーン再編の動きについては、「米中摩擦が組み替えるアジアのサプライチェーン」を参照いただきたい。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

朝倉 啓介(あさくら けいすけ) - 2005年、ジェトロ入構。海外調査部アジア大洋州課(2005~2009年)、国際経済研究課(2009 ~2010年)、公益社団法人日本経済研究センター出向(2010~2011年)、ジェトロ農林水産・食品調査課(2011~2013年)、ジェトロ・ムンバイ事務所(2013~2018年)を経て海外調査部国際経済課勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)