閉じる

閉じる特集:高い不確実性の中での日本企業の海外ビジネス2社に1社が輸出時にFTA使う、中小企業は利用に伸びしろ

2020年4月3日

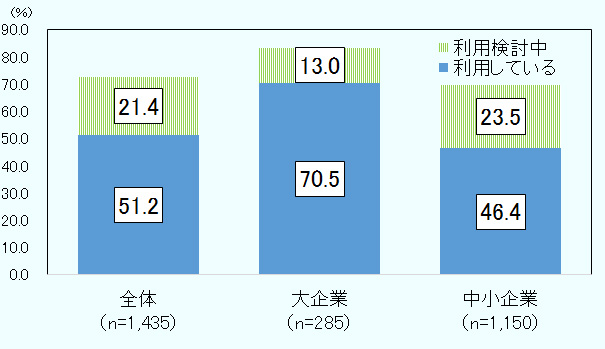

ジェトロが実施した2019年度「日本企業の海外事業展開に関するアンケート調査」〔以下、本調査(注1)〕によると、日本の発効済み自由貿易協定〔FTA、日本では一般的に経済連携協定(EPA)と呼称〕の輸出における利用率(注2)は51.2%だった。今後の関税撤廃・削減で活用が拡大する余地はあるものの、中小企業のFTA利用底上げが大きな課題となる。

輸出におけるFTA利用率は5割超

日本のFTA締結国・地域へ輸出を行う企業のうち、1カ国・地域以上でFTAを利用している企業の比率は51.2%(図1参照)。半数の企業が、輸出においてFTAを利用している。特に大企業の利用率は70.5%と高く、利用検討中の企業も合わせるとその比率は83.5%に上る。中小企業の利用率は大企業を20%ポイント超下回るものの、46.4%と5割に迫る。また、利用を検討中の中小企業の比率は大企業より約10%ポイント高く、利用の伸びしろは大企業に比して大きい。

業種別にみると、化学(69.2%)、自動車・同部品/その他輸送機器(67.2%)、石油・石炭・プラスチック・ゴム製品(66.7%)、医療品・化粧品(62.9%)、一般機械(55.7%)などで、FTAがよく利用されている。化学は2018年度調査では第3位、2017年度調査では第4位と、常に利用率が上位にあり、輸出でFTA利用が活発な代表的な業種だ。

注:nは、FTA相手国・地域(調査時点でFTAが発効済みのタイ、マレーシア、インドネシア、フィリピン、ベトナム、その他ASEAN、インド、メキシコ、チリ、ペルー、スイス、オーストラリア、モンゴル、カナダ、ニュージーランド、EU)のいずれか1つ以上に輸出を行っている社数から、「一般関税が無税またはFTA以外の関税減免制度を利用している」企業を除いた社数。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

FTAユーザーはどのような企業か

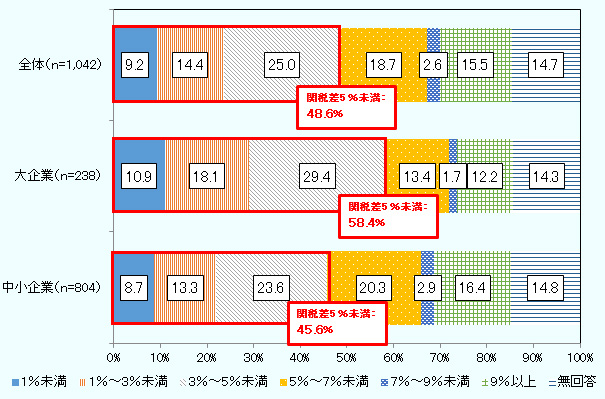

今回の調査では、2014年度調査以来5年ぶりに、FTA利用を企業が判断する際の関税マージン(関税差=一般関税率-FTA特恵税率)の水準を聞いた。その結果、FTAを利用中、および利用検討中の企業のうち48.6%が、5%未満の関税差が生じればFTA利用を決断・検討すると回答した(図2参照)。前回調査(p66)![]() (5MB)と比べて傾向に大きな変化はないものの、約半数の企業が関税マージン5%未満でFTA利用に踏み切ることが改めて確認された。

(5MB)と比べて傾向に大きな変化はないものの、約半数の企業が関税マージン5%未満でFTA利用に踏み切ることが改めて確認された。

回答企業数の層が最も厚いのが「3%~5%未満」という関税マージンである。業種別に詳細をみると、一般機械や情報通信機械/電子部品・デバイス、鉄鋼/非鉄金属/金属製品では、1%~3%未満という小さい関税マージンであっても、FTA利用するという回答が約2割存在する。とりわけ、一般機械のように単価の高い製品では、わずかな関税マージンであってもFTAによるコスト削減が効果的であると考えられる。

さらに企業規模別では、関税マージン5%未満で利用を決断・検討すると回答した割合は、大企業で58.4%、中小企業で45.6%と、10%ポイント以上の開きが出た(図2参照)。中小企業に比べて大企業の方が、より小さい関税マージンでFTA利用に踏み切る姿がうかがえる。

注:nは、輸出でFTAを現在利用している、または利用を検討中と、1カ国以上で回答した企業。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

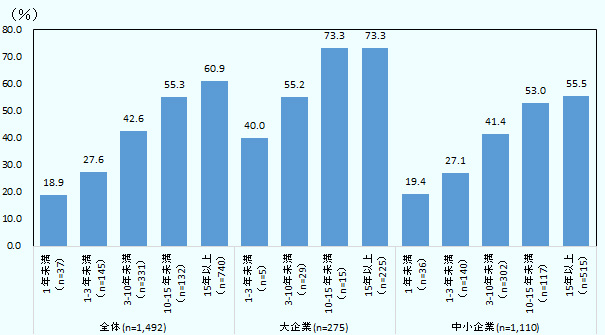

今回の調査では、企業の輸出経験年数も尋ねた。同年数とFTA利用率との関係を整理したのが図3である。これを見ると、輸出経験が長い、つまり輸出に慣れた企業であるほどFTAの利用率が高いことが分かる。特に15年以上輸出を行っている企業では、利用率は6割を超える。このことからFTAは、基本的な貿易実務を押さえた上で検討される、いわば一歩先のツールとして捉えられている可能性がある。輸出に着手したばかりの企業に対するサポートが利用の底上げにつながると考えられることから、輸出の開始時点で、基本的な手続きとともにFTAに関しても併せて情報を提供・拡充することが肝要となる。

注1:nは、FTA相手国・地域のいずれか1つ以上に輸出を行う企業の中で、輸出経験年数を回答した企業数から、「一般関税が無税またはFTA以外の関税減免制度を利用している」企業を除いた社数。

注2:直接輸出と間接輸出の両方の経験年数を回答した企業は、前者の経験年数を採用。

注3:輸出経験が1年未満の「大企業」は5社に満たなかったため、当該部分は省略。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

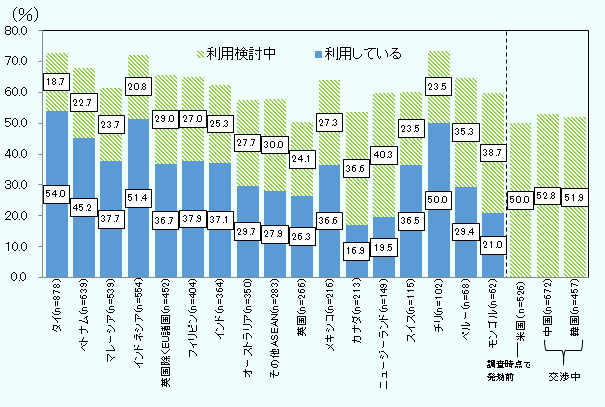

今後利用拡大が見込まれる新規協定

日本が締結するFTAの相手国・地域では、タイ、インドネシア、チリ、ベトナム、フィリピンをはじめ10カ国・地域で利用率が3割を超えた(図4参照)。中でも、輸出企業の数と利用率ともに高い数値を記録したのがタイ(54.0%)である。業種としては、化学(75.6%)、医療品・化粧品(68.2%)、繊維・織物/アパレル(66.7%)などでFTAがよく使われる。化学では例えば染料(一般関税10%)、繊維・織物/アパレルでは例えばスポーツシューズ(一般関税30%)などで、日タイFTA発効10年目の2017年に関税が撤廃され、日本からの輸出に追い風となっている。

タイに次いで輸出企業数の多いベトナム向けでは、FTA利用率は45.2%だった。同国向けでは従来、2008年に先に発効した日ASEAN・FTAの利用が主流であったが、翌年発効の日ベトナムFTAでも関税削減がかなり進展した。特に発効11年目(2019年4月)にほぼ全ての重要分野で関税が撤廃されたことにより、繊維・織物/アパレル(72.7%)、石油・石炭・プラスチック・ゴム製品(65.4%)、化学(64.1%)などのFTA利用率が高く出たと考えられる。

なお、中南米諸国の中でチリのFTA利用率が50.0%と突出しているのは、同国の一般関税が比較的高いためだ。個人輸入を除き、全ての品目に6%が課税される。他国では、もともと一般関税が無税でFTAを利用する必要がない品目も多い中、ことチリでは一律6%の関税がかかるため、FTAを利用する必要性が大きい。さらに、チリと貿易する企業は、総合商社などの大企業に固定されている側面がある。本調査でも、FTA利用企業全体では大企業と中小企業の割合は1:4であるが、チリの場合はほぼ1:1であり、利用率の高い大企業に数値が寄る傾向にある。

注:nは、FTA相手国・地域への輸出を行っている社数から、「一般関税が無税またはFTA以外の関税減免制度を利用している」企業を除いた社数。左からnが多い順。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

今回の調査では、2018年12月に発効した「環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、いわゆるTPP11)」(注3)、および2019年2月に発効した「日EU経済連携協定(日EU・EPA)」(注4)についても、初めて企業による利用状況が明らかとなった。

まずTPP11に関して、カナダは自動車部品、一般機械、電気機械の多くで6~8%の関税を即時撤廃した。本調査によれば、同国向けでは飲食料品の利用率(21.3%)が最も高いものの、化学(20.0%)や鉄鋼/非鉄金属/金属製品(16.7%)など幅広い業種で利用されている。ニュージーランド向けでは、一般機械で5%課されていた関税がほぼ全て即時撤廃されたことで、同業種の利用率(38.5%)が高く出た。両国のFTA利用率はいずれも10%台と低いものの、利用を検討中の企業の割合は、カナダが36.6%、ニュージーランドが40.3%と、他のFTAと比べて突出している。協定発効から年数がたつにつれ、情報普及とともに利用が拡大すると見られる。

上記両国以外のTPP11メンバーとは、日本との間に既に別のFTAが発効していた。具体的には、シンガポール、ベトナム、メキシコ、オーストラリアが該当し、特にシンガポールとベトナムとは、各国との二国間協定と日本・ASEAN協定が併存していた。こうしたケースでは、税率や原産地規則充足のための要件などを勘案して、コスト削減に最適な協定を選択する必要がある。TPP11に優先して既存FTAを利用した理由を、対象となる357社に尋ねたところ、34.5%が「輸出先からの要請」と回答した。次いで「特恵減免の条件(関税率や原産地規則)が既存FTAの方が有利」(26.6%)、「既存のFTAを使いなれているため」(21.3%)と続いた。自由記述では、「TPP11に関する知識が不足している」(九州・沖縄地方/その他製造業)との小規模企業者コメントもあった。「輸出先からの要請」が首位であることから、輸入者が利用すべき協定を指定し、輸出者がそれに対応する実態が見て取れる。同項目の回答比率は特に中小企業で40.2%と高く、大企業(22.1%)の倍近くであった。その大企業に焦点を当てると、「特恵減免の条件が、既存FTAの方が有利」(32.7%)との回答が、「輸出先からの要請」(22.1%)を大きく上回った。どちらかというと大企業の方が、最適な協定を自主的に模索している傾向にあると言える。

EUに関しては、ブレグジットを念頭に、英国とその他EU諸国とに分けて利用状況を尋ねた。その結果、英国が26.3%、その他EU諸国が36.7%となった。英国は、移行期間を経て2021年以降、日EU・EPAの対象から外れるが、その英国の利用率がとりわけ低く出た。他方、その他EU諸国では利用検討中との回答が3割に迫り、今後利用が拡大する余地がある。なお、外務省![]() が公開した、EU側貿易統計に基づく日本からEUへの輸出におけるFTA利用率(金額ベース)は、2019年2月~9月時点で34.5%であり、本調査と類似した傾向を示している。

が公開した、EU側貿易統計に基づく日本からEUへの輸出におけるFTA利用率(金額ベース)は、2019年2月~9月時点で34.5%であり、本調査と類似した傾向を示している。

中国と韓国については、東アジア地域包括的経済連携(RCEP)の交渉が継続している。両国への輸出でFTAの利用を検討する企業の割合は、中国で52.8%、韓国で51.9%といずれも過半数に達した。RCEPメンバーの中で、日本とFTA関係がないのは中国と韓国だけであることから、交渉妥結への期待は強い。

さらに、調査の実施時点では未発効であった日米貿易協定にも、高い関心が寄せられた(注5)。利用を検討する企業の割合は50.0%であり、発効前の値としては高い。2016年度調査では、当時のTPP12を想定した「米国」の利用検討中割合は35.2%であった(注6)。日米貿易協定は、現時点の内容で完結したものではなく、今後継続的な交渉が想定されている。対象品目が拡大すれば、利用率にも影響を与えるであろう。

中小企業の利用率底上げが課題

FTAは大企業だけを対象とした制度ではなく、積極的に利用している中小企業もいる。本調査を基に従業員数別にFTA利用率を算出すると、21~100人規模で44.8%(対象企業数451社)、20人以下でも36.9%(同333社)であり、小規模企業がFTA利用から取り残されているわけでは必ずしもない。実際に、1人の担当者が他の貿易関連業務の一環として、複数のFTAに対応するケースもある。むしろ製品によっては、輸出部門や経理部門など複数部署間での調整を要する大企業よりも、原産地判定に必要な製品情報が少人数に集約されている分中小企業の方が利用しやすい側面も指摘できる。

しかしながら、本稿で見たFTA利用に関する複数の指標によれば、中小企業の利用が大企業に後れを取っていることも事実だ。「FTAが利用されない理由とは何か、利用拡大に向けた支援策を探る」で詳説するように、中小企業がFTAを利用しない理由として、FTAに対する理解が大企業と比べて十分に進んでいない面もある。

ジェトロが本調査とは別途、中堅・中小企業に対して個別に行ったヒアリングにおいても、例えば「複数のFTAを締結している国の場合、どれを利用するかの検証に人員とコストがかかる。FTA以外の規制も含めて検証する必要があり、もっとシンプルに利用できる仕組みにしてほしい」(中国地方/運輸)といった意見が聞かれた。コストという点では、原産地規則を満たすための関連情報収集は、たとえ自己証明制度でも、輸出者自身が行うべきものとして付いて回る。「FTA利用のためにかける工数やリソースなどと比較すると割に合わない」(北陸地方/電気機械)、「書類作成のための人件費を考えると、FTAを使わず卸価格から削減効果相当分を値引きして顧客に販売した方が手取り早い」(中部地方/一般機械)といった声もあり、知識不足を克服してなお解消すべき課題は多い。すべての企業に対しての普及啓発が引き続き求められるとともに、とりわけ中小企業にとっては、FTA利用に対するハードルを下げる取り組みが今後とも求められる。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,975社を対象に、2019年11月から2019年12月にかけて実施。3,563社から回答を得た(有効回答率35.7%、回答企業の83.9%が中小企業)。プレスリリース・結果概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- FTA利用率の計算に当たっては従来、日本の発効済みFTA相手国・地域へ輸出を行う企業数を分母としてきた。しかしこれら企業の中には、一般関税が無税またはFTA以外の関税減免制度(保税区・加工区など)を利用しており、そもそもFTAを使う必要のない企業も一定数存在する。そこで今回以降、同企業を分母から除いた数値でFTA利用率を算出することにした。分子は、FTA相手国・地域(2019年11月時点)のいずれか1つ以上で、FTAに基づく優遇税率を利用していると回答した企業数。以前は輸入についても集計していたが、2015年に財務省が相手国・HSコード別の輸入統計を公開(財務省「経済連携協定別時系列表」)したのを機に、本調査では設問を輸出に限定している。

- 注3:

- 調査時点および2020年3月現在においても、TPP11が発効しているのは日本、カナダ、メキシコ、オーストラリア、ニュージーランド、シンガポール、ベトナムの7カ国。本調査ではこのうち、TPP11が日本にとって初めてのFTAとなるカナダとニュージーランドについて、新規に利用状況を尋ねた。

- 注4:

- 調査時点では、英国もEUの加盟国として設問を設計した。

- 注5:

- 日本政府は、日米貿易協定をFTAとは位置付けていない。原産地規則の概念などは共通するものの、正確には他の国・地域とのFTAと同列に論じることは難しい。

- 注6:

- 2018年度以前の調査では、「一般関税が無税またはFTA以外の関税減免制度を利用している」企業を集計対象から除外する処理をしていない。そのため厳密には、2019年度調査の数値と単純比較はできない。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

吾郷 伊都子(あごう いつこ) - 2006年、ジェトロ入構。経済分析部、海外調査部、公益社団法人 日本経済研究センター出向を経て、2012年4月より現職。世界の貿易投資、および通商政策に関する調査に従事。共著『メイド・イン・チャイナへの欧米流対抗策』、『FTAガイドブック2014』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)