閉じる

閉じる特集:高い不確実性の中での日本企業の海外ビジネス米中摩擦が組み替えるアジアのサプライチェーン

2020年4月3日

2018年3月に米国の通商法301条に基づく対中制裁措置の発動が決定されてから、3月で2年が経過した。長引く米中貿易摩擦は、複雑に絡みあう日本企業のグローバルサプライチェーンにも影響を与えている。本レポートでは、サプライチェーンを再編する企業の動きをアンケート調査の結果と企業の声から分析する。

大企業と中小企業の対応に開き

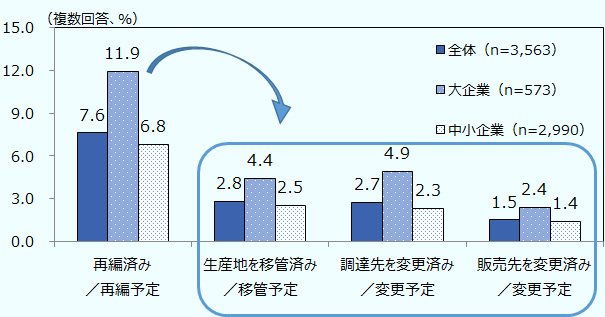

米中貿易摩擦などの保護主義的な動きに影響を受けている企業は、商品の値上げやサービス内容の見直しなどの対応を迫られている。ジェトロが実施した「2019年度日本企業の海外事業展開に関するアンケート調査」(以下、本調査)(注1)によると、保護主義的な動きへの対応策としてサプライチェーン再編を実施している、または実施予定と回答した企業(社数ベース)は全回答企業(全体)の7.6%であった(図1参照)。そのうち、生産移管を回答した企業は2.8%、調達先の変更を回答した企業は2.7%、販売先の変更を回答した企業は1.5%にとどまった。

注:nは回答企業総数。無回答を除く。生産地の移管、調達先・販売先の変更には具体的な再編案件を回答した企業に限る。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

サプライチェーンを再編済み、または再編予定と回答した企業を規模別にみると、大企業では11.9%、中小企業では6.8%と2倍近くの開きがあった。生産地の移管、調達先・販売先の変更いずれにおいても、大企業の方が再編を実施・予定している企業が多く、中小企業との差がみられる。これまでに大手では、リコー、シャープ、京セラなどの生産移管の実施や検討が報道されている。複数のグローバル拠点を有する大企業では、既存拠点を活用した最適なサプライチェーンの見直しが可能なのに対し、拠点の少ない中小企業では新たな設備投資など諸経費がかさむことから、大企業に比べて再編に慎重な姿勢がうかがえる。

サプライチェーン再編の中心は中国、ベトナム、タイ

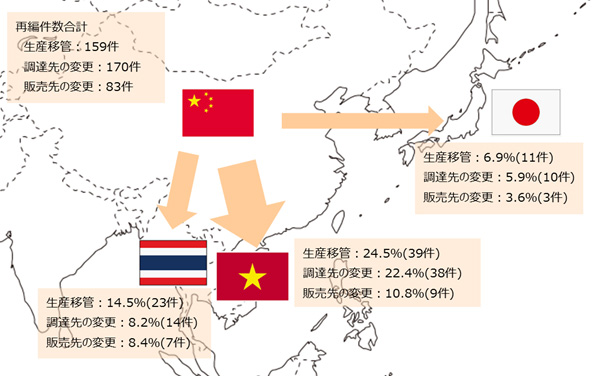

回答企業によるサプライチェーン再編の詳細をみると、生産移管、調達・販売先の変更がそれぞれ159件、170件、83件だった(図2参照)。いずれにおいても、中国からベトナム、タイへの移管・変更が上位を占めている。

注:再編件数は、再編をすでに実施または実施予定の案件数の合計。割合は各移管・変更パターンを100とした場合の比率(%)を示す。1社につき最大2件までの回答とする。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

生産移管では、中国からベトナムへ移管するケースが24.5%(一部移管、予定を含む)と最も高かった。移管先はベトナムとタイを中心にASEANが全体の6割を占めるなど、アジアのサプライチェーンに影響が及ぶ。生産移管を進めるのは、自動車・同部品/その他輸送機器(10.1%)や鉄鋼/非鉄金属/金属製品(8.8%)などの比率が高く、米国の対中追加関税第3弾(2018年9月発動)の対象品目を多く取り扱う業種が並ぶ。中国からの移管を決定した背景には、主に米国による追加関税の影響で自社商品の価格競争力が低下したことや、中国国内の顧客企業の商品が追加関税の対象となり顧客からの発注が減少したこと、などがある。別途行ったヒアリングによると、中国国内の人件費高騰や景気の後退により需要が落ちていたところに、米中貿易摩擦が生じたことで、かねて進めていたチャイナプラスワンの動きを加速させたという企業が多い。一方、移管先としてベトナムを選択する理由には、労働力と調達先を比較的確保しやすいことや、中国からの物流ルートが発達していることなどがある(「ポストチャイナの筆頭、ベトナムの最前線」記事参照)。

生産拠点を移管する場合、移管先国での許認可取得など手続きを経て、操業が開始されるまで1年以上要する場合もあり、そのプロセスは長期に及ぶ。本調査で移管時期を尋ねたところ、件数全体の37.7%が2020年以降に実施予定と回答した。

調達先の変更についても同様に、ベトナムやタイへ変更する件数が最も多かったことに加え、日本や台湾へのシフトもそれぞれ10件みられた。

他方、販売先の変更件数は、生産移管や調達先変更と比較すると半数程度にとどまり、そのうちの12.0%が中国国内での販売先の切り替えを回答した。「販路拡大を進めているが、中国ほどの規模を持つマーケットがほかに無い」(その他製造業)など、中国市場の魅力は引き続き健在といえる。

キーワードは「地産地消」と「取引先の多様化」

ジェトロでは2019年8~12月に、日本国内の120以上の中堅・中小企業へのヒアリングを実施した(注2)。ヒアリング先企業のコメントからは、サプライチェーン再編にかかる意思決定の背景や今後の長期的な戦略がうかがえる(表参照)。グローバルサプライチェーンを有する企業が多く立地する関東・甲信越、関西を中心に、米中貿易摩擦の影響を受け生産移管および調達・販売先を切り替える声が多数聞かれた。ただ、マイナス面に焦点が当たる一方で、米中貿易摩擦がプラスに働く企業もある。具体的には、巨大な中国市場という販売先を失った原材料や部品を日本国内で安価に仕入れることが可能になったり、顧客の生産移管に伴って設備投資が増加し、自社の売り上げの押し上げるケースなどだ。

表:サプライチェーン再編に対する企業のコメント

| 所在 | 業種 | 企業の声 |

|---|---|---|

| 北海道・東北 | 自動車・同部品/その他輸送機器) | BCPの観点から地産地消を推進。貿易摩擦がトリガーとなり移管時期を前倒し。一部の生産を中国から、日本やメキシコへ移管。 |

|

関東・ 甲信越 |

その他製造 | 自社の中国工場で生産する米国向け輸出製品が、米国の追加関税の対象となったのを機に、生産移管を本格決定。2020年上半期を目途に、米国向け輸出製品の製造を中国からタイの自社工場へ全面移管する。 |

|

関東・ 甲信越 |

鉄鋼/非鉄金属/金属部品 | 追加関税分はすべて当社で負担している。販売価格への移転は難しく、利益が押し下げられている。中国から一部タイに生産移管を行い、米国向けはタイからの輸出に切り替えている。ただし今後も米国以外の国・地域については、中国工場から輸出を行う。 |

| 関西 | 鉄鋼/非鉄金属/金属部品 | 中国からベトナムへの生産拠点移管は検討の余地があり、ベトナム国内でサプライヤーを確保できるか調査を開始している。 |

| 四国 | 鉄鋼/非鉄金属/金属部品 | 中国工場は現状を維持し、国内市場向けの生産に特化。これまで行っていたメキシコなど北米への輸出分については、ベトナム工場への移管を計画。 |

| 所在 | 業種 | 企業の声 |

|---|---|---|

|

関東・ 甲信越 |

石油・石炭・プラスチック・ゴム製品 | ベトナムに工場を有する当社は、中国進出日系企業に対し、中国で調達している他社部品を当社のベトナム製部品に切り替えるよう営業を強化。 |

|

関東・ 甲信越 |

一般機械 | サプライヤーである中国企業が、米国製部品を調達しにくくなったことから中国製部品で代替。それにより当社に納入する製品の品質が不安定に。日本国内企業も含め同サプライヤーに代わる調達先を探している。 |

| 関西 | 一般機械 | 中国工場の売上の70%を占める米国向け輸出が、昨年度比で5割減少。取引先が中国外に調達先を変更する動きを見せており、予想以上にハイペースで切り替えが進んでいる。 |

| 四国 | 繊維・織物/アパレル | 追加関税を回避するため、中国からベトナムなど東南アジアに生産をシフトし、2020年度中に米国拠点における両国からの輸入比率を1:1にしたい。中国から東南アジアへのシフトは後戻りしない。 |

| 所在 | 業種 | 企業の声 |

|---|---|---|

| 北海道・東北 | その他製造 | 台湾企業の間で中国での生産を減らし、台湾での設備投資を増やす動きが出ていることを背景に、中国向けの輸出は減少した一方で、台湾向けが拡大。 |

| 北海道・東北 | 飲食料品 | 中国からの輸出のうち、ストップした米国への輸出分を他の市場に振り向けている。欧州に一部振り向けているが、欧州で売れるのは米国とは違う商品であり補いきれない。残りの大部分は日本に輸入し国内で販売。 |

|

関東・ 甲信越 |

精密機器 | 中国内の顧客が貿易摩擦や生産コストの高騰をきっかけに、東南アジアへ新たな設備投資を開始する可能性もあり、当社としてもその需要を取り込む必要がある。 |

|

関東・ 甲信越 |

情報通信機械/電子部品・デバイス | 北米の競合他社が中国市場にライセンスを出せない。競合他社への発注分が日本に回ってきており、当社の中国向けビジネスが上向いている。 |

注:ヒアリングからジェトロ作成。

出所:「米中摩擦がもたらす我が国中堅・中小企業への影響(2019年12月)」(ジェトロ)

ヒアリングを実施した企業の中には、サプライチェーン再編を検討したものの、実施に至っていない企業もある。調達先としての中国企業依存度が高く、生産を第三国へ拡大することは難しいと結論付けたり、迂回輸出と判断されることに慎重な姿勢を示すケースだ。米中摩擦の先行きが不透明なことから「様子見」して、事態の収束を待つ中小企業も多い。現時点で行動を起こしていない企業からも、中長期的な対応策として「現地調達を増やして関税リスクを抑える」(自動車部品)、「部材調達コストや供給の安定を目的に、地産地消を進めていく」(プラスチック製品)や「販売先、調達先の多様化を継続的に行う」(一般機械)などの声が聞かれた。ヒアリングからは、各企業がリスク分散を念頭に、刻々と変わるビジネス環境変化に機敏に対応可能なサプライチェーン構築を模索している状況が浮かび上がった。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,975社を対象に、2019年11月から2019年12月にかけて実施。3,563社から回答を得た(有効回答率35.7%、回答企業の83.9%が中小企業)。プレスリリース・結果概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- 「米中摩擦がもたらす我が国中堅・中小企業への影響(2019年12月)」参照のこと。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

伊尾木 智子(いおき ともこ) - 2014年、ジェトロ入構。対日投資部(2014~2017年)、ジェトロ・プラハ事務所(2017年~2018年)を経て現職。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- インドでじわり広がる少子化 (2023年11月06日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 半導体市場の縮小に底打ちの兆し。生産の本格回復は2024年前半か(世界) (2023年08月31日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)