閉じる

閉じる特集:高い不確実性の中での日本企業の海外ビジネスFTAが利用されない理由とは何か、利用拡大に向けた支援策を探る

2020年4月3日

ジェトロが実施した2019年度「日本企業の海外事業展開に関するアンケート調査」(注1)(以下、本調査)では、日本の自由貿易協定(FTA)相手国・地域に輸出をするがFTAを利用していない企業(注2)(1,161社、以下、非活用企業)を対象に、FTAを利用しない理由を尋ねた。本稿ではその調査結果を基に、企業がFTAを活用しない背景を整理し、今後の利用拡大に向けた方策を探る。

非活用企業の3割は自社の輸出にFTA利用が適さないことを認識

本調査では、FTA非活用企業を対象に、輸出でFTAを利用しない理由を11の選択肢の中から聞いた(注3)(複数回答可)。本稿ではそれらの選択肢に基づき、FTAを利用していない企業を3つのグループに類型化し、FTAが利用されない背景を整理していく。

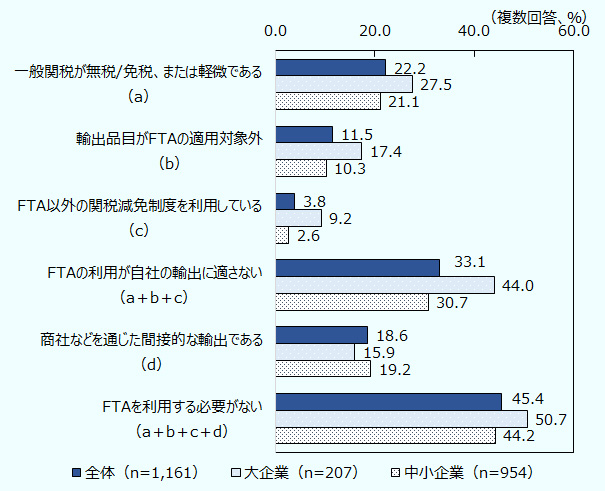

まず本調査では、FTA非活用企業の約3割が、すでに低関税であるなどの理由からFTAの利用が自社の輸出に適さないと考えていることが分かった(図1参照)。具体的には、FTAを利用しない理由として「一般関税が無税/免税、または軽微である(a)」(22.2%)や「輸出品目がFTAの適用対象外(b)」(11.5%)、さらには「FTA以外の関税減免制度を利用している(c)」(3.8%)、のいずれかを選択した企業がFTA非活用企業の33.1%(a+b+c)を占めた。

こうした企業は、FTAの特恵関税の対象となる品目や税率など各FTAの特徴を踏まえた上で、あえてFTAを活用していないとみられる。特に大企業の比率は44.0%にのぼり、企業規模が大きいほど、FTAの利用は自社の輸出に適さないと認識し、利用に至らない傾向がうかがえる。

注1:nは日本のFTA相手国・地域に輸出をするがFTAを利用していない企業。

注2:輸出でFTAを活用しない理由として設定した選択肢はほかにもあるが、この図ではa、b、c、dの回答だけを抽出した上で集計した。なお、「a+b+c」と「a+b+c+d」については重複分を除いて計上しているため、各項目の単純な合計とは一致しない。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

さらに、FTA非活用企業のうち18.6%の企業(d)が、商社などを通して間接輸出しているためFTAを利用していないと回答した。一般的に間接輸出の場合、直接輸出者である商社などが輸入者側と関税の支払いに関する取り決めを行う。この際、輸出時にFTAを利用するか否かの判断は、商社や輸入者に委ねられることになる。

このように、すでに低関税であるなどの理由からFTA利用が自社の輸出に適さないケースや間接輸出をするケースは、そもそもFTAを利用する必要がないグループとしてまとめることができる。こうした企業が非活用企業に占める割合は45.4%(a+b+c+d)と約半数に迫る。

費用対効果を指摘する声は大企業に多く

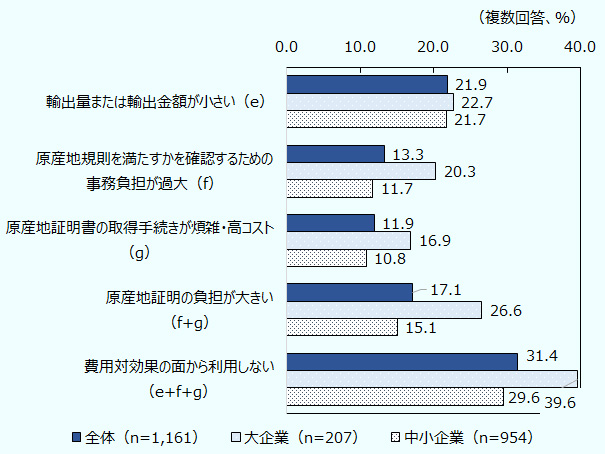

他方、費用対効果を理由にFTAを活用していないと回答した企業は非活用企業の31.4%を占めた(図2参照)。このグループの内訳をみると、まず「輸出量または輸出金額が小さい(e)」と回答した企業が21.9%を占める。輸出金額や輸出量が小さいと、FTAの関税削減・撤廃によるコスト効果を感じにくくなる。

注1:nは日本のFTA相手国・地域に輸出をするがFTAを利用していない企業。

注2:輸出でFTAを活用しない理由として設定した選択肢はほかにもあるが、この図ではe、f、gの回答だけを抽出した上で集計した。なお、「f+g」と「e+f+g」については重複分を除いて計上しているため、各項目の単純な合計とは一致しない。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

また、前述のグループには「原産地規則を満たすかを確認するための事務負担が過大(f)」や「原産地証明書の取得手続きが煩雑・高コスト(g)」と回答するなど、原産地証明にかかる事務的コストを指摘する企業もいる。このグループの企業から寄せられたコメントでは、「FTAはそれぞれ協定により内容が異なるため、中小企業は人手不足、資金不足で対応できない」(関西地方、専門サービス)といった指摘や「一部の国向けの原産地規則を満たす基準が複雑すぎる」(四国地方、金属製品)などの声が聞かれた。

こうした原産地証明の負担を理由にFTAを利用しない企業は、非活用企業の17.1%(f+g)を占めた。企業規模別にみると、大企業の回答比率が26.6%と中小企業よりも高い。これにはさまざまな理由が考えられるが、例えば大企業ほど取り扱う輸出品目が多く、個々の品目ごとに原産地証明を行うことが負担につながっている可能性が考えられる。また、生産規模が大きいほどサプライヤーの数も多くなり、原産地証明書の作成に際して、サプライヤーの協力が得にくくなる可能性もある。

FTAへの理解不足などを指摘する企業も4割近くに

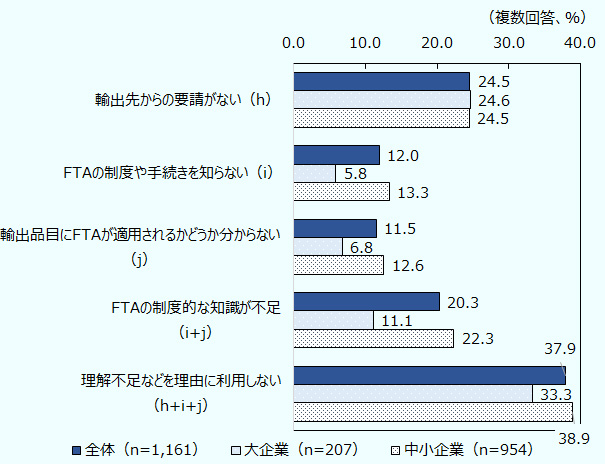

一方で、本調査結果からは改めて、企業によるFTA活用の理解が進んでいないことも確認された(図3参照)。まず、非活用企業の24.5%が「輸出先からの要請がない(h)」と回答した。通常、FTAによる関税削減・撤廃の即時的・直接的なメリットは関税を支払う輸入者側が受けることが多い。そうした中、輸出企業は自ら率先して原産地証明にかかる書類などを作成し、FTAを活用しようとする動機付けに乏しい側面もある。

しかし、輸出者側も関税削減・撤廃を通して、自社製品の価格競争力を向上させ、さらなる販路拡大などのメリットを享受できる。ジェトロの2017年度「日本企業の海外事業展開に関するアンケート調査」によれば、輸出でFTAを活用する企業の7割以上が関税削減・撤廃によるコスト削減効果を実感している。輸出者のFTA利用拡大を図るためには、中長期的な視点からFTAを活用するメリットを説明していくことが重要になる。

注1:nは日本のFTA相手国・地域に輸出をするがFTAを利用していない企業。

注2:輸出でFTAを活用しない理由として設定した選択肢はほかにもあるが、この図ではh、i、jの回答だけを抽出した上で集計した。なお、「i+j」と「h+i+j」については重複分を除いて計上しているため、各項目の単純な合計とは一致しない。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

さらに、「FTAの制度や手続きを知らない(i)」や「輸出品目にFTAが適用されるかどうか分からない(j)」のいずれかを選択した企業は、FTAの制度的な知識が不足している企業とまとめられるが、そうした企業は20.3%(i+j)あった。この割合を企業規模別にみると、大企業は11.1%だったのに対し、中小企業はその倍の22.3%だった。大企業に比べて、中小企業によるFTAの理解が進んでいない様子が見て取れる。

こうしたFTAの活用メリットや制度に関する理解が進んでいない企業をグループにまとめると、その比率は37.9%(h+i+j)となり、FTA非活用企業の約4割を占めた。

企業のおかれた環境に応じた支援とは

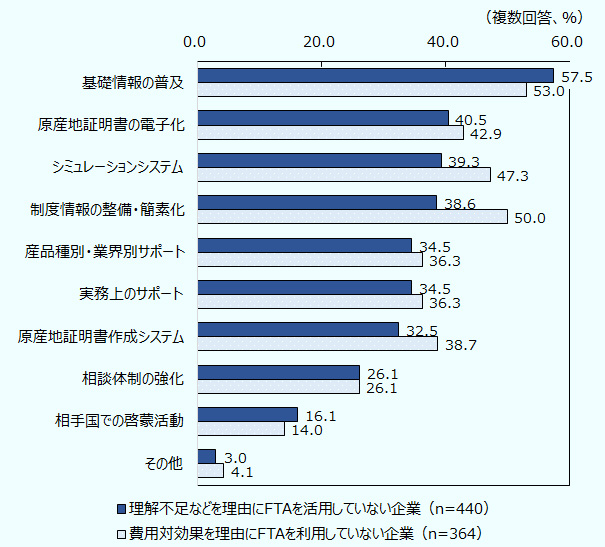

前述では、FTA非活用企業を「FTAを利用する必要がない企業」「費用対効果を理由にFTAを利用していない企業」「理解不足など理由にFTAを活用していない企業」の3つのグループに類型化した。今後、FTAの普及を図るためには、特に最後の2つのグループへの支援を拡充していく必要があるが、そうした企業が求める支援とは何か。両グループがFTAに関して政府などに求める情報や支援を整理すると、図4のとおりとなる。

注:nは日本のFTA相手国・地域に輸出をするがFTAを利用していない企業。

出所:2019年度「日本企業の海外事業展開に関するアンケート調査」(2020年2月、ジェトロ)

まず、理解不足などを理由にFTAを活用していない企業の57.5%が「基礎情報の普及」を選択した。このグループによるFTA活用を促進するためには、セミナーや勉強会を通して、FTAの仕組みや使い方などの基礎情報、さらには輸出時にFTAを活用するメリットなどを丁寧に説明していくことが有効であると考えられる。ジェトロは全国でFTAセミナーやワークショップを開催しており、そうした機会も選択肢となる(注4)。

一方、費用対効果を理由にFTAを利用していない企業からは、基礎情報の普及(53.0%)に加えて、制度情報の整備・簡素化(50.0%)、シミュレーションシステムの導入(47.3%)、原産地証明書の電子化(42.9%)など、事務的作業の効率化を求める比率が高かった。制度情報の整備・簡素化は特に大企業の63.4%が望んでおり、より効果的な情報収集をサポートする仕組みが求められている。具体的には、分散している情報の集約などが挙げられる。また、品目を入力することで、関税減免額や原産地判定基準などが分かるシミュレーションシステムは、FTAの活用可能性を瞬時に判断するうえでも有用だ。さらに、特定原産地証明書の発給や相手国税関への提出などが電子化された場合、オンライン上で証明書の受領が可能になり、輸入者側に証明書の原本を郵送する必要もなくなる。

従って、理解不足などを理由にFTAを活用していない企業には丁寧な情報提供を、費用対効果を理由にFTAを利用しない企業にはFTAの利用環境の改善を行うことが、さらなるFTA普及に向けた鍵となるだろう。

- 注1:

- 本調査は、海外ビジネスに関心の高いジェトロのサービス利用日本企業9,975社を対象に、2019年11月から2019年12月にかけて実施。3,563社から回答を得た(有効回答率35.7%、回答企業の83.9%が中小企業)。プレスリリース・結果概要、報告書も参考にされたい。なお、過去の調査の報告書もダウンロード可能である。

- 注2:

- 内訳は、FTAを全く利用していない企業が818社、一部の国・地域のみでFTAを利用しており、その他では利用していない企業が343社。

- 注3:

- 11の選択肢については、本調査の報告書(2020年3月下旬にウェブ掲載予定)に掲載されている調査票の問27を参照されたい。

- 注4:

- 詳しいセミナー・ワークショップの情報はジェトロのイベント情報ページを参照。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

山田 広樹(やまだ ひろき) - ダナン市投資促進部、プラハ国際関係研究所を経て、2019年にジェトロ入構。同年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)