閉じる

閉じる特集:コロナ禍で未曽有の危機下にある世界経済と新たな潮流安全保障を理由とした外国投資規制の強化が拡大、新型コロナも影響

2020年10月8日

安全保障を理由とした外国投資規制の厳格化が、世界中で広まる。その背景にあるのが、経済と安全保障の一体化だ。さらに、新型コロナウイルス感染症(以下、新型コロナ)に端を発する経済混乱は、外国投資規制強化の動きを一層促す。実務への影響も懸念される中、企業は投資計画の段階で、十分なデュー・デリジェンスを行うことが重要になる。他方、各国は自国の安全保障上の利益を守りつつ、予見可能性の高い投資規制の運用をすることが求められる。

従来から事前審査制度強化の動き

2010年代から先進国を中心に、安全保障を理由とする外国投資の事前審査制度(投資スクリーニング制度)を導入・強化する動きが相次いでいる。同制度は端的に言えば、投資受け入れ国が外国投資家(企業)の事前届け出に基づき、当該投資が自国の安全保障や公の秩序に与える影響を審査するものだ〔投資スクリーニング制度の概要や各国の導入・運用状況については、ジェトロ「世界貿易投資報告2020年版」第Ⅲ章(85~88ページ)![]() (1.94MB) を参照 〕。受け入れ国は同制度を通して、自国の安全保障上の脅威となる外国投資を排除しつつ、自由で開かれた外国投資環境を維持することを目指す。

(1.94MB) を参照 〕。受け入れ国は同制度を通して、自国の安全保障上の脅威となる外国投資を排除しつつ、自由で開かれた外国投資環境を維持することを目指す。

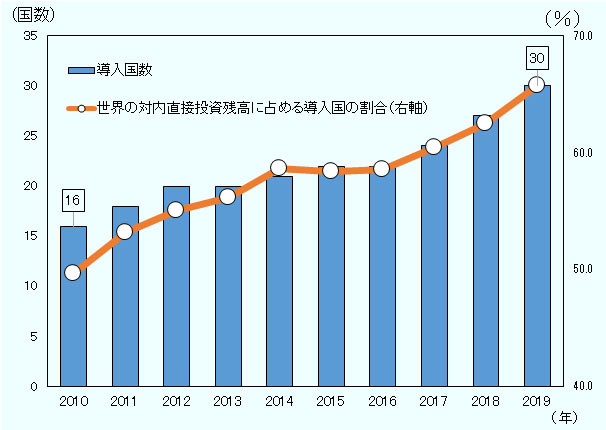

2019年末時点で、投資スクリーニング制度の導入国数は少なくとも30に達した(図1参照)。導入国が世界全体の直接投資残高に占める割合は6割を超え、制度導入の動きは先進国を中心に世界的な広まりを見せる。また、既存の導入国は、同制度を強化する動きを見せる。主要国では2010年代半ばから、事前審査の対象となる投資分野・業種や規模を拡大する制度改正が相次ぐ。さらに、同制度の実効性を強化するため、審査当局の権限強化や事前届出義務に違反した投資企業に対する罰則の厳格化なども進む。

注1:導入国数と各国の導入年はUNCTADと欧州委員会の発表を基に算出。

注2:30カ国中、ベルギーはフランダース政府のみが投資スクリーニング制度を導入している。

出所:UNCTAD、欧州委員会から作成

このように、投資スクリーニング制度が各国で導入・強化される背景には、経済と安全保障の一体化がある。これまで外国投資の受け入れは短期的には経済や雇用に、中長期的にはイノベーションの創出に資するとされ、各国で投資環境の整備が積極的に進められてきた。この際、安全保障上の懸念が想定される外国投資は、概して軍事・防衛分野などに限られていた(注)。しかし近年は、第5世代移動通信システム(5G)技術や半導体、人工知能(AI)などハイテク技術分野が、一国の産業基盤ないし国際競争力の源泉となりつつある。そして、その技術優位性の確保が安全保障上の利益につながるとの認識が、先進国を中心に広まる。技術開発競争が激化する中、投資スクリーニング制度は、安全保障の観点から技術の国外流出を招く外国投資を規制しつつ、経済利益の観点から外国投資の受け入れを継続する重要な政策ツールになりつつある。

また、先進国のM&A市場における新興・途上国企業の台頭も、先進国が警戒感を高める一因となっている。対先進国のクロスボーダーM&Aを見ると、新興・途上国企業のシェアが2000年代前半から増加傾向にある(図2参照)。異なる政治・経済体制を有する新興国企業により、自国企業の買収が進むことを受けて、先進国では対内直接投資を適切に管理すべきという声が高まっている。

注1:買収企業の国籍は最終的な親会社の国籍。

注2:「先進国」と「新興・途上国」の定義はIMFに基づく。

注3:割合は3年後方移動平均により算出。

注4:買収企業の国籍が不明な案件については、集計から除いた。

出所:トムソン・ワン(Refinitiv)から作成(2020年9月14日時点)

新型コロナが外資規制強化を加速

安全保障を理由とする外資規制強化の動きは、新型コロナ禍を受けてさらに加速した。コロナ禍が拡大した2020年3月以降、複数の国・地域で投資スクリーニング制度の強化が進んでいる(表参照)。新型コロナは、世界中で公衆衛生上の危機を引き起こし、ワクチンの研究開発や高度医療機器の製造など医療分野の戦略的重要性を高めた。これに対応する形で、日本を含む主要国は、同分野に対する外国投資について、事前審査を強化している。さらに、新型コロナによる経済的混乱は、株価の下落を通して企業価値の低下を招いた。こうした中、自国企業の略奪的買収を防ぐため、規模や分野を限定せずに、幅広い外国投資を事前審査の対象にする動きも見られる。

| 国・地域 | 関連法令の改正動向 | 発効日(2020年) | 改正の根拠法・政令 |

|---|---|---|---|

| ハンガリー |

|

5月26日 |

政府政令 (No.227/2020)(402.04KB) |

| スロベニア |

|

5月30日 |

COVID-19の影響を緩和するための介入措置に関する法律 |

| ドイツ |

|

6月3日 |

改正対外経済法施行令(AWV) |

| ニュージーランド |

|

6月16日 |

改正外国投資法2020 |

| 英国 |

|

6月23日 |

改正2002年企業法 |

| ポーランド |

|

6月24日 |

COVID-19の影響を受けた企業向け融資の利子に対する補助金などに関する法律 (2020年6月19日) |

| 日本 |

|

7月15日 |

コア業種に係る告示(令和2年6月15日) |

| オーストリア |

|

7月25日 |

改正投資管理法 |

| カナダ |

|

7月31日 |

イノベーション・科学・産業省令 |

| フランス |

|

8月3日 |

2020年7月22日付デクレ |

注1:2020年9月14日時点での情報に基づく。

注2:2020年5月以前の各国・地域の動向については2020年5月7日付地域分析レポート「新型コロナウイルス感染症の流行拡大で広がる投資規制厳格化の動き」を参照。

出所:各国政府資料より作成

予見可能性の高い制度運用を

安全保障環境の変化や新型コロナの行方など不確実性が高まる中、外国投資規制を厳格化・維持する動きが、今後も一定期間は継続するとみられる。このため、投資スクリーニング制度の導入国で投資活動を行う日本企業は、投資計画段階で十分なデュー・デリジェンスを行うことが求められる。具体的には、まず予定される投資形態・分野を踏まえて、審査当局に対する事前届け出(通知)の要否を確認する必要がある。判断に当たっては、各国の関連法令の詳細な規定を複合的に参照しなければならないため、現地法律事務所との連携や関連当局との意思疎通もポイントになる。また、円滑な投資実行にむけて、当局による審査期間を考慮した投資スケジュールの策定も重要になるだろう。

各種報道によれば、すでに複数の日本企業の間で、海外進出先国の関係当局による事前審査の長期化などを理由に、中国企業への事業売却を取りやめる事例などが発生している。投資スクリーニング制度が企業にもたらす負担は決して小さくない。また、産業界からは、各国が同制度を通して「偽装された保護主義(disguised protectionism)」に傾倒するのではないか、という懸念も聞かれる。

安全保障を理由とした外国投資政策に関しては、多国間ルールが存在しない。そうした中、OECDは同政策の導入に関するガイドライン![]() (89.58KB) を示している。このガイドラインによれば、外国投資への影響を最小限にする要素として、同種の状況におかれた外国投資企業同士を差別しない「無差別原則(non-discrimination)」の尊重や、制度情報の公開や政策変更前の事前通知などを通した「透明性・予見可能性(transparency/predictability)」が列挙されている。さらに、投資規制を必要以上に厳格化しない「比例原則(regulatory proportionality)」や審査当局による「説明責任(accountability)」といった要素も併せて挙げられている。

(89.58KB) を示している。このガイドラインによれば、外国投資への影響を最小限にする要素として、同種の状況におかれた外国投資企業同士を差別しない「無差別原則(non-discrimination)」の尊重や、制度情報の公開や政策変更前の事前通知などを通した「透明性・予見可能性(transparency/predictability)」が列挙されている。さらに、投資規制を必要以上に厳格化しない「比例原則(regulatory proportionality)」や審査当局による「説明責任(accountability)」といった要素も併せて挙げられている。

同ガイドラインに法的拘束力こそないものの、いずれの要素も、各国が投資家に対して予見可能性の高い制度運用を行うための重要な指針となるだろう。

- 注:

- ただし公の秩序(public order)という観点から、エネルギーや通信といった重要インフラ分野(critical infrastructure)に対する外国投資の事前審査も広まりを見せてきた。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

山田 広樹(やまだ ひろき) - ダナン市投資促進部、プラハ国際関係研究所を経て、2019年にジェトロ入構。同年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)