閉じる

閉じる

特集:コロナ禍で未曽有の危機下にある世界経済と新たな潮流新型コロナの打撃大きい日本の輸出

底力をみせる商品も

2020年10月8日

2020年上半期の日本の輸出は、リーマン・ショック後の2009年以来の水準に縮小した。自動車や自動車部品が深い落ち込みをみせる中、半導体等電子部品類は輸出増加が続いた。ほかにも堅調な推移を示す品目も数多く、回復への原動力となることが期待される。

上半期の輸出は過去10年で最大の落ち込み

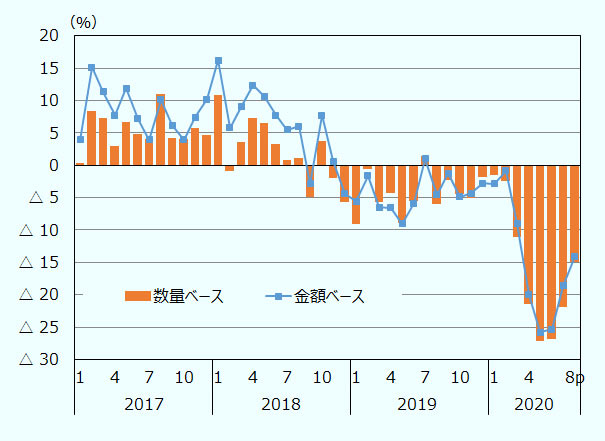

2020年の世界貿易は、厳しい環境に直面している。新型コロナウイルス感染症(以下、新型コロナ)拡大は世界各地で経済活動に急ブレーキをかけ、モノの流れが滞った。各国とも、貿易は大幅な後退を余儀なくされた。日本も、2020年1~6月期(以下、上半期)の輸出は2,985億ドル。前年同期比14.0%減と落ち込んだ。半期の輸出規模が3,000億ドルを割り込むのは、リーマン・ショック後の2009年上半期以来のことだ。

新型コロナがまん延する前から、日本の輸出は弱含みの動きが続いていた。背景に、近年の世界経済の回復の遅れや米中間の貿易摩擦の長期化など、先行き不透明感が強まったことがある。輸出の動きをみると、2018年半ばごろから変調をきたし、同年末以降は、金額・数量ベースともにほぼ前年同月比マイナスで推移した(図参照)。2019年末には底打ちの兆候がみられたが、そこに新型コロナという新たな難題が持ち上がり、輸出は再び下降局面に陥った。2020年5月の輸出額は前年同月比25.8%減と過去10年間で最大の落ち込みを記録し、6月も25%超の下げ幅が続いた。数量ベースでも、ほぼ同様の動きがみられた。特に、2020年2月以降は金額ベース以上に数量ベースの落ち込みが大きく、輸出急減は価格や為替の影響よりも、ほぼ需要縮小によるものとなった。

世界各地で経済活動再開の動きが広がるにつれ、7月以降は徐々に下げ幅は縮小しつつある。内閣府は9月の月例経済報告において、輸出に対する判断を「持ち直している」へと引き上げ、先行きについても、持ち直しが続くことを期待している(注)。

注:数量ベースの変化率は2015年基準の数量指数から算出。

出所:「貿易統計」(財務省)から作成

自動車関連品目は急減、一方で半導体等電子部品類は増加が続く

2020年上半期の輸出下降局面は、コロナ禍により供給、需要の両サイドに影響を与え、幅広い商品で輸出が急減した。とりわけ打撃を受けたのが輸送機器だ。上半期の輸出額をみると、自動車(前年同期比29.9%減)、自動車部品(27.9%減)の落ち込み幅が大きく、輸出総額の減少分のうち約4割分は両品目によるものとなった(表1参照)。4月以降は世界各地で工場の稼働停止が相次ぎ、また国内でも生産調整が実施されたことが響いた。このため、4~6月の自動車、自動車部品の輸出は前年同期からほぼ半減となった。生産活動の停止や縮小の影響は、自動車以外の品目にもおよんだ。中でも、日系メーカーが強みを持つ工作機械や鉱山・建設機械、鉄鋼、化学品などは、いずれも4~6月に大幅な減少に見舞われた。

総じて落ち込みが目立つ中で前年同期比プラスとなったのが、集積回路などの半導体等電子部品類(同5.3%増)だ。半導体等電子部品類は、2019年8月から、新型コロナの影響を受けつつも2020年8月まで拡大が続いている。半導体に対する底堅い需要が、増加を後押しした。世界の半導体市場は2018年半ばから下降局面に入ったが、2019年半ばに底入れし、上向きのトレンドにある。新型コロナにより、サプライチェーン分断などマイナスの影響を受けた一方で、テレワークの急速な広がりやオンラインサービスに対するニーズの高まりなどの新たな需要喚起もみられ、デジタル化が加速した。さらに、次世代通信規格5G向け投資の本格始動も見込まれるなど、半導体への潜在需要がますます強くなっている。こうした需要を念頭に、世界半導体市場統計(WSTS)は、2020年の半導体の市場規模は前年比3.3%増と予測。前年の縮小(12.0%減)から増加に転じ、2021年は6.2%増とさらに拡大するとした。

半導体への底堅い需要は、日本が世界輸出の3割とトップシェアを有する半導体製造機器の輸出も後押ししている。その輸出額は2020年上半期全体で前年同期比4.3%減と前年を割り込んだものの、4~6月の下げ幅は微減に戻した。

| 項目 | 2020年上半期 | 1~3月 | 4~6月 | ||||

|---|---|---|---|---|---|---|---|

| 金額 | 変化率 | 寄与度 | 金額 | 変化率 | 金額 | 変化率 | |

| 総輸出 | 298,512 | △ 14.0 | △ 14.0 | 166,355 | △ 4.5 | 132,157 | △ 23.6 |

一般機械 一般機械

|

58,017 | △ 16.6 | △ 3.3 | 31,186 | △ 11.6 | 26,831 | △ 21.7 |

|

鉱山・建設機械

|

4,206 | △ 28.8 | △ 0.5 | 2,258 | △ 24.1 | 1,948 | △ 33.6 |

|

工作機械

|

2,471 | △ 30.8 | △ 0.3 | 1,328 | △ 28.8 | 1,143 | △ 32.9 |

|

半導体製造機器

|

10,700 | △ 4.3 | △ 0.1 | 5,379 | △ 8.1 | 5,321 | △ 0.0 |

|

電気機器

|

46,609 | △ 4.2 | △ 0.6 | 24,647 | 3.3 | 21,962 | △ 11.3 |

|

半導体等電子部品類

|

17,629 | 5.3 | 0.3 | 8,887 | 10.9 | 8,742 | 0.2 |

|

輸送機器

|

61,140 | △ 27.1 | △ 6.5 | 39,485 | △ 7.7 | 21,655 | △ 47.3 |

|

自動車

|

37,994 | △ 29.9 | △ 4.7 | 25,434 | △ 6.4 | 12,560 | △ 53.5 |

|

自動車部品(エンジン除く)

|

11,832 | △ 27.9 | △ 1.3 | 7,575 | △ 8.0 | 4,257 | △ 47.9 |

|

精密機器

|

17,785 | △ 7.1 | △ 0.4 | 9,412 | △ 0.4 | 8,373 | △ 13.6 |

|

化学品

|

45,384 | △ 5.5 | △ 0.8 | 23,344 | △ 1.1 | 22,039 | △ 9.7 |

|

鉄鋼

|

16,467 | △ 8.3 | △ 0.4 | 9,089 | 4.0 | 7,379 | △ 20.0 |

注1:商品分類の定義はジェトロによる。

注2:変化率は前年同期比。

出所:「貿易統計」(財務省)から作成

化粧品やゲーム機など底力を見せる商品も

そのほかにも、コロナ禍でも健闘している品目がある。2020年上半期の日本の輸出品目数は約4,500品目(HS6桁レベル)だが、約1,500品目は前年同期より輸出額が増加した。しかも、このうち約1,000品目は新型コロナの影響が最も深刻化していた4~6月においても増加を示した。

コロナ禍でも、輸出で強さを発揮した品目は何か。表2では、こうした品目の一部として、1~3月、4~6月と2期連続で輸出額が前年同期比で増加した品目のうち、輸出規模上位品目を示した。トップは半導体デバイス、集積回路製造機器だ。これらを含む、半導体製造機器の2020年上半期の輸出額は前年割れとなったものの、半導体デバイス、集積回路製造機器単体では4~6月に増加の勢いが増した。半導体製造機器全体の輸出が伸び悩んだのは、スマートフォン需要の頭打ちなどにより、フラットパネルディスプレイ製造機器が大幅なマイナスとなったためだ。このほかでは、半導体等電子部品類の3品目(記憶素子、集積回路の部分品、トランジスタ)や、積層セラミックコンデンサー、液晶デバイスおよびその他の光学機器など、デジタル関連財が多い。特に、上述の半導体等電子部品類の3品目は1~3月、4~6月ともに増加率が2桁を維持するなど、需要の強さを発揮している。

デジタル関連財のほか、プラスチック製シート類や産業用ロボットなど、資本財、中間財が数多く並ぶ。そうした中、上位に食い込んだ消費財がスキンケア用品とビデオゲーム機器だ。スキンケア用品は、1~3月の微増から4~6月は2桁増。ビデオゲーム機器は1~3月にはほぼ倍増し、4~6月も53.0%増と高い伸びを示した。日本製の化粧品は、インバウンド増加などでアジアを中心に人気が高まり、近年は輸出が上向いていた。コロナ禍によりインバウンドによる需要は消失したものの人気は根強い。そのため、輸出が堅調に推移した。また、ビデオゲーム機器ついては、もともと日系メーカーのゲーム機器が世界で高い人気を誇っていた。そこに、新型コロナによる外出制限や移動制限が広がる中、巣ごもり消費の1つとして人気がさらに拡大したものとみられる。米国やドイツなど先進国向けを中心に、輸出の急増が続く。

2020年半ばを過ぎても、新型コロナ拡大の収束は見通せない。さらに米中貿易摩擦の深刻化への懸念など、輸出の先行きに対する不安材料が多い。しかし逆風の中でも、輸出を伸ばしている品目もある。輸出回復の原動力としての役割が期待される。

|

HS コード |

品目名 | 2020年上半期 | 1~3月 | 4~6月 | |

|---|---|---|---|---|---|

| 金額 | 変化率 | 変化率 | 変化率 | ||

| 848620 | 半導体デバイス、集積回路製造機器 | 6,076 | 8.3 | 2.5 | 15.2 |

| 854232 | 記憶素子 | 5,929 | 19.5 | 21.0 | 18.3 |

| 890190 | 貨物船・貨客船(客船、タンカー、冷蔵・冷凍船除く) | 4,631 | 26.9 | 11.7 | 46.6 |

| 710812 | 金(マネタリーゴールド除く、粉状のもの除く) | 3,120 | 33.6 | 14.6 | 69.1 |

| 853224 | 積層セラミックコンデンサ | 2,113 | 4.9 | 8.0 | 1.9 |

| 330499 | ベースメイク、スキンケア用品(固形パウダー除く) | 2,010 | 8.4 | 0.1 | 16.2 |

| 740311 | 精製銅(陰極銅および切断片) | 1,792 | 13.5 | 18.0 | 9.0 |

| 901380 | 液晶デバイスおよびその他の光学機器(レーザー除く) | 1,241 | 2.5 | 2.5 | 2.5 |

| 392099 | プラスチック製の板、シート、フィルムなど(他材料と組み合わせたもの。塩化ビニル、アクリル、ポリカーボネート製除く) | 1,061 | 12.5 | 13.9 | 11.3 |

| 854290 | 集積回路の部分品 | 1,052 | 26.6 | 22.0 | 30.5 |

| 950450 | ビデオゲーム用機器 | 1,005 | 69.4 | 92.8 | 53.0 |

| 391990 | プラスチック製の板、シート、フィルムなど(接着性あり。ロール状のもの除く) | 996 | 12.2 | 18.0 | 7.3 |

| 300215 | 免疫産品(小売用のもの) | 932 | 176.7 | 60.9 | 311.2 |

| 847950 | 産業用ロボット | 859 | 11.1 | 12.5 | 9.8 |

| 854129 | トランジスター(光電性トランジスター除く。定格消費電力1W未満除く) | 818 | 15.6 | 19.6 | 11.8 |

注1:輸出額が2020年1~3月、4~6月の2期連続して前年同期比増加した品目のうち、輸出額上位15品目。

注2:変化率は前年同期比。

出所:「貿易統計」(財務省)から作成。

- 注:

-

「月例経済報告(令和2年9月24日)

(62KB) 」(内閣府)

(62KB) 」(内閣府)

- 執筆者紹介

-

ジェトロ海外調査部 国際経済課

中村 江里子(なかむら えりこ) - ジェトロ(海外調査部、経済情報部)、(財)国際開発センター(開発エコノミストコース修了)、(財)国際貿易投資研究所(主任研究員)等を経て2010年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)