閉じる

閉じる特集:コロナ禍で未曽有の危機下にある世界経済と新たな潮流総論:不確実性増す世界経済とデジタル化の行方

2020年10月8日

激化する米中対立に加え、収束の見えない新型コロナウイルス感染症(以下、新型コロナ)など、世界の不確実性は戦後、過去に経験がない水準にまで高まっている。ただ、コロナ禍にあって新たに生まれるビジネスもある。本稿では、米中貿易摩擦や新型コロナ拡大が世界の貿易投資や企業活動に及ぼす影響について、「2020年版ジェトロ世界貿易投資報告」の内容を基に概説し、本特集への導入とする。

金額・数量ともに減少に転じた2019年の世界貿易

2019年の世界貿易(財貿易、名目輸出ベース)は、ジェトロの推計によると、前年比2.9%減の18兆5,047億ドルとなった。米中貿易摩擦や世界の経済成長鈍化に加え、原油など燃料価格の下落が続いたことなどが背景にある。貿易数量(輸出ベース)も前年比0.1%減となり、世界貿易は金額、数量ともに前年から減少に転じた。金額、数量双方の伸びがマイナスとなったのは世界金融危機下の2009年以来10年ぶりだ。

2019年の世界貿易を国・地域別、商品別にみると、同年にはドイツなどEU、韓国など東アジア、日本を中心に多くの国・地域で輸出額が減少に転じた。ドイツはEU域内向け輸出が減少、韓国は中国向け輸出が減少に寄与した。商品別にみても、多くの品目がマイナスの伸びとなり、特に、燃料など資源関連商品やコンピュータなど一般機械、化学品、自動車など輸送機器、携帯電話など電気機器の減速が世界貿易の押し下げ要因となった。このように、世界貿易はコロナ以前から既に減少に転じていた。

同年の世界貿易減少の一因となった米中貿易摩擦について、米中間貿易の動き(月次の輸入増減率)をみると、2018年7月以降の米中相互の追加関税措置の応酬により、縮小傾向が続いている。2019年に減速を強めた米国の対中輸入は、新型コロナの影響も加わり、2020年2月、3月に前年同月比30%超の急減を余儀なくされた。一方、中国の対米輸入は、2019年1月に底を打つと、同11月にプラスの伸びに転じたものの、2020年に入って再びマイナスとなっている。

米中貿易摩擦は世界貿易の流れにも変化を生じさせた。表1で示したコンピュータの部分品の世界貿易では、中国の対米輸出の世界シェアが追加関税措置発動以前の2017年から2019年にかけて4.0ポイント減少、代わって韓国(1.1ポイント増)、台湾(1.0ポイント増)、ASEAN(0.8ポイント増)が米国向け輸出を拡大させた。対米輸出が縮小した中国は代わりに韓国や台湾、ASEANなどアジア向けを拡大した。その結果、アジア域内貿易の対世界シェアは同期間に1.7ポイント上昇している。このように、表1からは米中貿易摩擦が起点となり、貿易フローの変化が世界大で広がった様子が確認できる。

| 輸出/輸入 | アジア | 日本 | 中国 | 韓国 | 台湾 | ASEAN | NAFTA | 米国 | 欧州 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|

| アジア | 1.7 | (-) | 1.6 | 1.0 | 0.8 | (+) | △0.9 | △1.3 | △0.6 | (-) |

日本 日本

|

(-) | (-) | (-) | (-) | (-) | (-) | (-) | (-) | (+) | |

|

中国

|

0.7 | (+) | 0.8 | (+) | (+) | △4.0 | △4.0 | (-) | (+) | |

|

韓国

|

1.5 | (-) | 1.5 | (+) | (+) | 1.1 | 1.1 | (-) | (+) | |

|

台湾

|

1.8 | (+) | 1.1 | (-) | 0.9 | 1.3 | 1.0 | (+) | (-) | |

|

ASEAN

|

△1.1 | (-) | (-) | (+) | (+) | △0.8 | 0.7 | 0.8 | (-) | (-) |

|

タイ

|

△0.6 | (+) | (-) | (-) | (+) | (-) | (+) | (+) | (-) | (+) |

|

ベトナム

|

0.8 | (+) | (+) | (+) | (+) | (+) | (+) | (+) | (+) | (+) |

| NAFTA | (-) | (-) | (-) | (+) | (+) | (-) | (-) | (-) | (+) | (-) |

|

米国

|

(-) | (-) | (-) | (+) | (+) | (-) | (-) | (+) | (-) | |

| 欧州 | (-) | (-) | (+) | (-) | (+) | (-) | (-) | (-) | (+) | (+) |

|

EU

|

(-) | (-) | (+) | (-) | (+) | (-) | (-) | (-) | (+) | (+) |

| その他 | (-) | (-) | (-) | (-) | (-) | (-) | (-) | (-) | (-) | (-) |

注1:世界貿易、国・地域別貿易は輸出ベース。世界貿易額はジェトロ推計。コンピュータの部分品のHSコードはHS847330。

注2:国・地域間貿易の対世界シェアの増減を示す(0.5ポイント以上の変化のみ、増減幅を記載)。

シェア増加 : (+):プラス0.0~0.5ポイント未満

シェア減少 : (-):マイナス0.5~0.0ポイント

出所:各国・地域貿易統計からジェトロ作成

2020年第1四半期の貿易は新型コロナで急減

次いで、新型コロナの影響を受けた2020年第1四半期(1~3月)までの貿易動向をみていく。先に述べたように、世界の輸出額は2019年から既に減少に転じていたが、2020年第1四半期には前年同期比5.8%減と、減少率が拡大した。5.8%の減少は、過去にさかのぼると、2016年第1四半期(8.4%減)以来4年ぶりの低水準となる。国・地域別では、EU25(△1.7ポイント)、中国(△1.6ポイント)の輸出減少に対する寄与度が大きかった。

2020年第1四半期までの商品別貿易データが取れる世界主要32カ国・地域の輸出では、自動車・同部品など輸送機器、あるいはコンピュータ・周辺機器など一般機械の輸出が大きく減少した。その一方で、医薬品や医療用品の輸出はプラスの伸びを維持した。新型コロナで世界的に消費が落ち込む中、主要各国・地域の消費財輸入動向をみると、特に自動車などの輸入減が目立つ(本特集「主要国の最終消費財輸入、2020年に入り急減」参照)。表2では、同四半期の世界主要国・地域間の貿易の動きをまとめた。同四半期の世界貿易をふかんすると、中国とEU諸国における貿易額の落ち込みが他に比べて大きいことが分かる。

日本の貿易については、輸出の伸びが2019年を通じてほぼマイナスで推移してきた。同年末から底打ちの兆候が見え始めたところ、2020年は新型コロナの影響により、減少幅が広がっている。2020年上半期(1~6月)の輸出額は前年同期比14.0%減を記録した。輸出商品別では、鉱山・建設機械や工作機械など一般機械、自動車・同部品など輸送機器の落ち込みが足元で特に目立つ。他方、輸出全般が振るわない中にあって、半導体部品や半導体製造機器など、一部のデジタル関連財の輸出は底堅い動きを示している(本特集「新型コロナの打撃大きい日本の輸出」参照)。

貿易ルールの側面においては、新型コロナがパンデミック状態に入るにつれ、世界中で貿易制限的な措置が多数導入されるようになった。特に3月以降、マスクや手袋、消毒液など衛生用品の輸出制限の動きが世界的に広まった。輸出制限・禁輸措置の導入は早くは1月末からアジアを中心に始まり、感染が拡大するとともに欧米も輸出制限に踏み出した。

ただ、貿易制限的な措置が広がる一方で、世界では緩和措置も数多く導入された。貿易緩和措置としては、医療・衛生物資の輸入拡大を目的とした関税撤廃や輸入手続き簡素化のほか、規格や認証を一時的に緩和する動きもみられた。EUなどが主導し、こうした緩和措置の恒久ルール化を図る動きが出ており、日本企業にとってはビジネスチャンスにもなり得る(本特集「新型コロナ関連の貿易措置がもたらした教訓」参照)。

| 輸出/輸入 | 32カ国・地域計 | 東アジア10 | 日本 | 中国 | 韓国 | 台湾 | ASEAN5 | 米国 | EU14 | フランス | ドイツ | イタリア |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 32カ国・地域計 | △5.8 | △4.8 | △8.0 | △5.6 | △2.4 | 2.6 | △0.4 | △4.9 | △7.3 | △7.8 | △6.7 | △8.6 |

| 東アジア10 | △7.9 | △4.9 | △9.9 | △4.6 | △6.5 | 3.8 | △1.1 | △13.0 | △13.4 | △15.9 | △14.7 | △14.4 |

|

日本

|

△5.2 | △3.7 | △4.1 | △6.4 | 6.5 | △5.7 | △8.1 | △7.8 | △7.2 | △7.4 | △7.2 | |

|

中国

|

△15.8 | △10.7 | △16.1 | △11.3 | 2.2 | △2.1 | △25.1 | △17.5 | △15.9 | △20.1 | △17.6 | |

|

韓国

|

△2.5 | △3.5 | 0.2 | △8.4 | △5.2 | 4.5 | 5.5 | △6.0 | 0.8 | △0.7 | △18.4 | |

|

台湾

|

4.0 | 5.2 | 0.3 | 6.0 | △5.7 | 6.1 | 3.7 | △5.4 | △16.1 | △12.9 | △11.7 | |

|

ASEAN5

|

△0.1 | △0.9 | △4.2 | △5.2 | 6.9 | 6.0 | 1.2 | 4.4 | △4.8 | △13.2 | △9.8 | △3.3 |

| 米国 | △2.9 | △3.5 | △0.5 | △14.6 | 6.4 | 10.3 | 4.6 | △0.0 | 1.4 | 1.4 | △3.8 | |

| EU14 | △4.9 | △6.0 | △4.6 | △8.0 | 14.9 | △1.3 | △7.2 | 2.7 | △6.4 | △8.2 | △5.4 | △7.4 |

|

フランス

|

△10.3 | △22.9 | △27.3 | △36.1 | △1.9 | △7.1 | △0.7 | △6.1 | △9.5 | △10.6 | △11.3 | |

|

ドイツ

|

△6.4 | △6.8 | △11.9 | △10.9 | 23.3 | 9.3 | △9.3 | △4.5 | △8.0 | △11.3 | △10.2 | |

|

イタリア

|

△3.4 | △11.3 | 7.0 | △18.5 | △5.4 | △0.6 | △5.4 | 7.5 | △4.0 | △6.2 | △4.1 |

注1:輸出ベースで作成。

注2:32カ国・地域は表中の国・地域と、オーストラリア、カナダ、アルゼンチン、ブラジル、ロシア、スイス、南アフリカ共和国の合計。東アジアは日本、中国、韓国、台湾、香港、ASEAN5の合計。ASEAN5はインドネシア、マレーシア、フィリピン、シンガポール、タイ。EU14はオーストリア、ベルギー、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、ルクセンブルク、オランダ、ポルトガル、スペイン、スウェーデン。

注3:EU14は域内貿易を含む金額。

注4:太字は伸び率(前年同期比)がマイナスとなった国・地域。

出所:各国・地域貿易統計から作成

世界の直接投資の停滞続く

続いて、世界の対内直接投資(国際収支ベース、ネット、フロー)を概観すると、2019年は前年比3.0%増の1兆5,399億ドルとなった。主にアイルランドなどEUの増加によるものだ。同年にはアイルランド向けに大規模なM&Aが行われたほか、前年にみられた米国企業による欧州から本国への資金還流(投資引き揚げ)の動きが収束したことなどが要因として指摘できる。これらの要因により世界の直接投資は前年から微増したが、2017年以降、ピークの2015年(2兆418億ドル)を大きく下回る水準が継続しており、世界の直接投資の停滞が続いている。

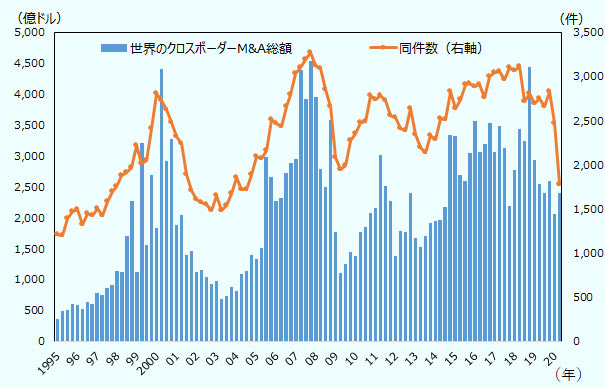

新型コロナが直接投資に及ぼす影響をみると、世界で実行されたクロスボーダーM&Aの件数は、2020年第2四半期(4~6月)に1,781件と、前年同期に比べ約1,000件減少した。これは世界金融危機下の2009年第2四半期(1,946件)を下回り、2004年第3四半期(7~9月、1,730件)以来、約16年ぶりの低水準と位置付けられる(図1参照)。2020年に入り、米国や中国、日本の企業いずれも、海外企業買収件数の低下がみられる。企業からは、新型コロナの先行きが見通せず、人の移動も制限される中、M&Aの実行スピードは低下せざるを得ないとの声も聞かれる。

新型コロナを受けた規制強化は、貿易だけではなく、投資ルールでもみられた。各国は感染拡大を受けて2020年3月以降、外国投資の事前審査制度(投資スクリーニング制度)の運用を強化している。運用強化には、ワクチンの研究開発や高度医療機器の製造など医療分野に対する監視を強化する狙いのほか、株価の下落で企業価値が低下した自国企業に対する外資の略奪的な買収を阻止する目的がある。

コロナ以前から先進国では、中国企業によるM&Aなど外国投資への警戒感の高まりを背景に、投資スクリーニング制度の導入が続いていた。同制度の導入国数は2019年末時点で30に達し、世界の直接投資残高の6割超をカバーする。新型コロナに加え、米中対立の激化で世界的に経済安全保障の概念が重みを増しており、先進国を中心にコロナ収束後も海外からの投資に対し慎重な姿勢が継続する可能性がある(本特集「安全保障を理由とした外国投資規制の強化が拡大、新型コロナも影響」参照)。

出所:トムソン・ワン(Refinitiv)から作成

新型コロナが日系企業のビジネスに及ぼす影響

新型コロナの感染拡大を受けて、ジェトロが世界各地の日本商工会などと連携して実施した海外進出日系企業へのアンケート調査結果によると、進出日系企業の8割程度が2020年の売上高の前年比減少を見込んでいる。新型コロナによるビジネスの稼働率低下の最大の要因は国内外需要の減少となっており、次いで、国内外サプライチェーン(SC)の分断による供給停止、政府の操業規制などが続く(表3参照)。このように、進出日系企業の視点では、「需要ショック」のインパクトがより大きかったとみられる。

同アンケート調査結果によると、新型コロナを受けて、事業戦略やビジネスモデルを見直す海外進出日系企業は6割程度となっている。見直し内容としては、調達先や生産地の見直しがそれぞれ2割、1割程度となったほか、販売戦略の変更が約7割に上る。販売戦略変更の具体的な内容としては、オンライン販売への切り替え、販売拠点の見直し、商品・サービス内容の見直しなど多岐にわたる。新型コロナのパンデミックは世界各国の企業に等しく負の影響を及ぼしており、感染拡大が深刻だった欧州では、ドイツ企業の売上高や企業活動に及ぼす影響が日本企業とほぼ同様の状況であることが確認された(本特集「主要国・地域進出企業、日系とドイツ系で新型コロナの影響度合いは同様か」参照)。

表3:主要国・地域進出日系企業の稼働低下の要因(回答比率順、複数回答)(nは回答企業数)

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 政府の操業規制 |

| 4 | 国外SCの分断 |

| 5 | 国内SCの分断 |

| 6 | 人員不足 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 国内SCの分断 |

| 4 | 人員不足 |

| 5 | 国外SCの分断 |

| 6 | 政府の操業規制 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国外需要減少 |

| 2 | 国内需要減少 |

| 3 | 政府の操業規制 |

| 4 | 国内SCの分断 |

| 5 | 人員不足 |

| 6 | 国外SCの分断 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 国外需要減少 |

| 3 | 国外SCの分断 |

| 4 | 人員不足 |

| 5 | 国内SCの分断 |

| ― | 政府の操業規制 |

| ― | 物流の制約・コスト高 |

| 順位 | 要因 |

|---|---|

| 1 | 政府の操業規制 |

| 2 | 国内需要減少 |

| 3 | 国内SCの分断 |

| 4 | 人員不足 |

| 5 | 物流の制約・コスト高 |

| 6 | 国外需要減少 |

| 6 | 国外SCの分断 |

| 順位 | 要因 |

|---|---|

| 1 | 国内需要減少 |

| 2 | 人員不足 |

| 3 | 国外SCの分断 |

| 4 | 政府の操業規制 |

| 5 | 国内SCの分断 |

| 6 | 物流の制約・コスト高 |

| ― | 国外需要減少 |

注1:設問内容や選択肢数はアンケートにより異なるが、前述7分類にジェトロで分類。同じ分類の選択肢が複数の場合は最も回答比率が高い方で比較。「―」は選択肢の設定がない。

注2:SCは「サプライチェーン」の略。「SCの分断」は製品・部品・原材料などの納品遅延・停止など。「人員不足」は労働者の不足。

注3:調査実施時期は中国・華東(6/28-7/2)、中国・華南(4/2-4/10)、マレーシア(5/12-5/15)、インドネシア(6/8-6/16)、インド(4/24-4/28)、米国(6/26-7/1)。

出所:各地日本商工会やジェトロ海外事務所が実施主体の新型コロナの影響に関するアンケート調査から作成

新型コロナに対応した新たなデジタル関連ビジネス

2020年の世界貿易投資報告では、デジタル貿易に関する章を新たに設けた。この「デジタル貿易章」では、世界のデジタル関連財・サービス貿易の動向分析のほか、デジタル関連のルール形成やビジネスの世界潮流について地域横断的な分析を行った。

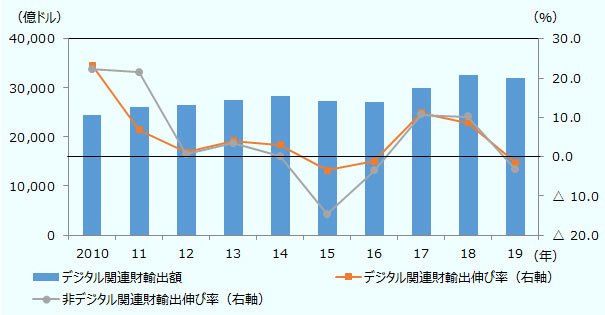

ジェトロの推計によると、2019年の世界のデジタル関連財貿易(注1)(輸出ベース)は前年比1.5%減の3兆2,105億ドルとなった(図2参照)。コンピュータ・周辺機器類、映像機器類などデジタル関連財の一部が米中間追加関税の対象になったことや、半導体関連商品の貿易が鈍化したことなどから、3年ぶりに減少に転じた。2019年にやや減速したものの、世界のデジタル関連財貿易は近年、増加基調にあり、過去10年間の年平均成長率は3.0%となっている。一方、2019年の世界のデジタル関連サービス貿易(注2)は前年比8.7%増の6,782億ドルと、前年に続き過去最高を更新した。過去10年間の年平均成長率は8.7%と財貿易を大きく上回っており、新型コロナを受けたオンライン・サービスなどの伸長に伴い、今後も高い伸びが続くことが見込まれる(本特集「新型コロナで拡大が見込まれるデジタル関連サービス貿易」参照)。

また、デジタル関連ルール形成の動向としては、新型コロナ拡大などで経済社会が急速なデジタル化を余儀なくされる中、サイバーセキュリティーやデータの越境移動に関する国際共通ルールがないことへの懸念が強まる傾向にある。これを受け、WTOでは電子商取引ルール、G20などでは自由なデータ流通、OECDではデジタル課税など、各国際機関・フォーラムで世界共通基準の策定作業が進みつつある。ただ、いずれも現時点で結論には至っておらず、各国・地域は個人情報保護やセキュリティー上の懸念などから、それぞれにデジタル関連法規の導入を並行して進める状況にある。

最後に、世界のデジタル関連ビジネスの動きをみると、米国のGAFAに代表されるオンライン・プラットフォーマーによる健康管理や自動運転など、「リアル」空間でのビジネスへの進出が近年著しい。IT業界以外の企業も、デジタル技術を活用して既存ビジネスのデータ化やネットワーク化を図ることで、自社の事業領域を拡大させている。こうしたトレンドに加え、2020年に入って新型コロナによる行動制限が世界中の人々の生活基盤や企業活動を急速にデジタル化させる契機となっており、医療や教育、飲食サービスといった分野で新たなデジタル関連ビジネスが次々と生まれている(本特集「コロナ禍は新産業創出の端緒となるか」参照)。世界経済の不確実性はなお高いが、新型コロナを奇貨とし、ビジネスのデジタル化が加速する流れは必至とみられる。

注1:ジェトロ推計値(推計手法・商品分類は本文の資料「付注1、2」![]() (1.49MB) を参照)。

(1.49MB) を参照)。

注2:非デジタル関連財輸出額は世界の輸出総額からデジタル関連財輸出額を引いた金額。

出所:各国・地域貿易統計から作成

- 注1:

-

デジタル関連財の商品分類定義は報告本文の資料「付注1(2)」

(1.49MB) を参照。

(1.49MB) を参照。

- 注2:

- デジタル関連サービス貿易は、国連貿易開発会議(UNCTAD)の「ICT(情報通信技術)サービス貿易」の定義を参考に、「通信・コンピュータ・情報サービス貿易」で定義した。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所 次長(前・海外調査部国際経済課長)

米山 洋(よねやま ひろし) - 1997年、ジェトロ入構。ジェトロ北海道、ジェトロ・マニラ事務所、海外調査部国際経済課長などを経て、2020年9月から現職。共著『南進する中国とASEANへの影響』『ASEAN経済共同体』『FTAガイドブック2014』『分業するアジア』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)