閉じる

閉じる特集:コロナ禍で未曽有の危機下にある世界経済と新たな潮流新型コロナで拡大が見込まれるデジタル関連サービス貿易

2020年10月8日

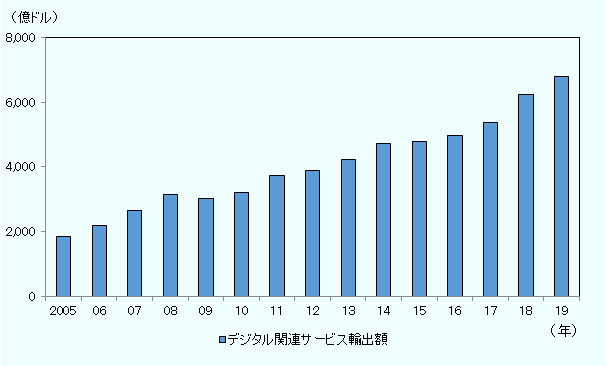

2019年の世界のデジタル関連サービス貿易は、データが取れる2005年以降で最高額となる6,782億ドルに達した。デジタル関連サービスは、サービス貿易の中でも力強い伸びを続けている。新型コロナウイルスの影響から、オンラインで職場や他者とつながる需要が高まっていることや、在宅勤務の普及など新しい生活様式の定着により、今後もデジタル関連サービス貿易の拡大が見込まれる。

2019年のデジタル関連サービスは過去最高額に

本稿では、デジタル関連サービスを国連貿易開発会議(UNCTAD)のレポート(注1)に基づき、国際収支統計(国際収支マニュアル第6版準拠)の「通信・コンピュータ・情報サービス」で定義する。日本銀行の解説によると、「通信・コンピュータ・情報サービス」には、インターネットなどの通信手段利用代金やコンピュータによる情報処理ソフトウエアの委託開発、その他ハード・ソフトの設置やインストールなどの取引、ニュース配信や音声・映像などのオンラインでの提供、データベースや検索エンジンにかかわる取引などが含まれる。

2019年の世界のデジタル関連サービス貿易は前年比8.7%増の6,782億ドルとなり、データが取れる2005年以降で最高額となった(図1参照)。デジタル関連サービスの輸出上位国をみると、顔ぶれは前年と変わらず、アイルランドが首位、インドが2位を維持した(表参照)。アイルランドは、資金面の優遇制度などを背景に拠点を構える世界のデジタル大手企業によるソフトウエアの開発や販売が、インドは地場企業によるソフトウエアやシステムのオフショア開発などが輸出を押し上げたと考えられる。

日本は前年比46.8%増の67億ドルで、順位は20位だった。項目別にみると、情報処理ソフトウエアの委託開発、その他ハード・ソフトの設置やインストールなどの取引が含まれる「コンピュータサービス」が金額・伸び率ともに大きく、輸出増加に寄与した。

注:デジタル関連サービスは、通信・コンピュータ・情報サービス。

出所:WTOデータから作成

| 順位 | 国・地域 | 金額 | 構成比 | 伸び率 |

|---|---|---|---|---|

| — | 世界 | 6,782 | 100.0 | 8.7 |

| 1 | アイルランド | 1,244 | 18.3 | 21.6 |

| 2 | インド | 649 | 9.6 | 11.6 |

| 3 | 米国 | 557 | 8.2 | 12.1 |

| 4 | 中国 | 538 | 7.9 | 14.3 |

| 5 | ドイツ | 422 | 6.2 | △ 1.1 |

| 6 | 英国 | 297 | 4.4 | △ 7.0 |

| 7 | オランダ | 281 | 4.1 | 5.1 |

| 8 | フランス | 192 | 2.8 | △ 6.2 |

| 9 | スウェーデン | 153 | 2.3 | 0.8 |

| 10 | スペイン | 150 | 2.2 | 4.4 |

| 参考 | 日本 | 67 | 1.0 | 46.8 |

注:2019年の日本の順位は20位。

出所:WTO データから作成

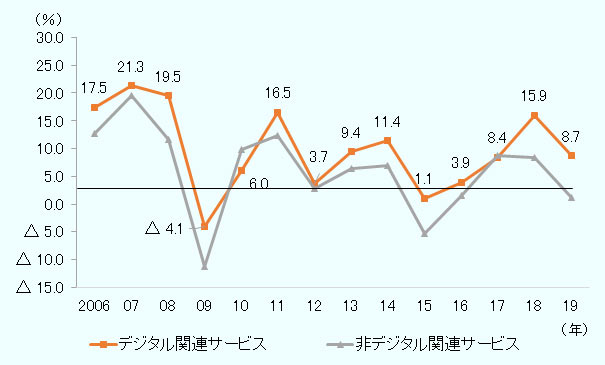

デジタル関連サービスは、非デジタル関連サービスを上回る拡大が続く

デジタル関連サービスと非デジタル関連サービスの世界の輸出動向を比較すると、2019年はデジタル関連サービスの伸び率(前年比8.7%増)が非デジタル関連サービス(同1.2%増)を上回った(図2参照)。デジタル関連サービスは2011年以降、非デジタル関連サービスを上回る勢いで増加しており(注2)、サービス輸出全体に占めるデジタル関連サービスの割合は2018年に1割を超え、2019年は11.2%に達した。また、デジタル関連サービスの寄与率は46.5%と、2019年のサービス貿易増加の約半分がデジタル関連サービスの拡大によるものだった(注3)。

日本も、2019年はデジタル関連サービスの伸び率(前年比46.8%増)が非デジタル関連サービス(同5.2%増)を上回った。ただ、サービス貿易全体の伸びに対するデジタル関連サービスの寄与度は18.3%と、世界に比べると相対的に小さい。デジタル関連サービスの構成比自体が小さいことや(2019年は3.4%)、2019年は非デジタル関連サービスに分類される「旅行」がサービス輸出増加を牽引したことなどが背景にある。

注:デジタル関連サービスは、通信・コンピュータ・情報サービス。非デジタル関連サービス輸出は、サービス輸出総額からデジタル関連サービス輸出を引いたもの。

出所:WTO データから作成

新型コロナでデジタル関連サービスが拡大見込み

2020年は、新型コロナウイルス感染症(以下、新型コロナ)拡大の影響で、サービス貿易は減速するとの見方が強い。WTOは、サービス貿易は移動制限や小売りと接客施設の閉鎖などにより、感染拡大の直接的な影響を受ける点を指摘し、「新型コロナウイルスの世界的流行が続く限り、縮小が続く」との見通しを示している。他方、新型コロナを契機としたデジタル化が進んでいることに加え、オンライン上で遠隔地にいる相手とリアルタイムで連絡を取ることや、オンラインショッピングへの需要は高まっており、これらを支えるデジタル関連サービスの貿易は拡大すると考えられる。

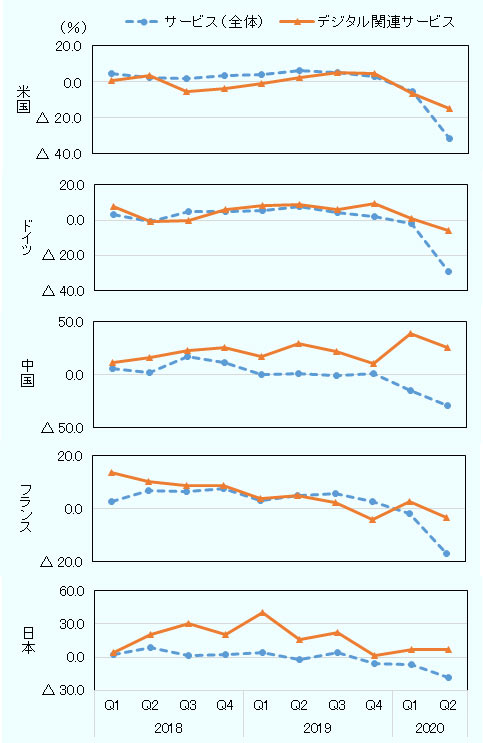

ここで、デジタル関連サービスの四半期の国別輸入伸び率を確認する。2019年の同サービス輸入額上位5カ国について、デジタル関連サービスとサービス貿易全体の前年同期比伸び率を比較すると、いずれの国も2020年第2四半期(4~6月)にデジタル関連サービスの伸び率がサービス貿易全体の伸びを上回っている(図3参照)。中でも、中国(輸入額第3位)はデジタル関連サービス輸入が2020年第1四半期(1~3月)に前年同期比38.7%増、第2四半期に同25.6%増と、増加が顕著だった。中国では新型コロナ拡大後、オンライン教育やライブ配信、オンラインショッピングなどのインターネットサービスが拡大しており(2020年7月2日付地域・分析レポート参照)、これらを支えるデジタル関連サービスなどが拡大した可能性がある。

中国以外の国については、新型コロナが拡大した第2四半期の輸入額の伸び率は微増または減少にとどまった。第2四半期には多くの国・地域に新型コロナが拡大し、経済活動が縮小または停止に追い込まれた時期だったため、先行き不透明感や収益に対する不安などから、企業が投資に慎重な対応をとった可能性がある(注4)。日本を例にとると、内閣府と財務省が実施した法人企業予測調査(2020年7~9月期)では、2020年度のソフトウエア投資額を含む設備投資額は前年度比で6.8%減少の見込みとなった。

輸入額伸び率(前年同期比)

注1:2019年の輸入額上位5カ国を輸入額順に掲載。

注2:ドイツ、中国、フランス、日本は原数値を使用。米国は季節調整済みの月次データを基に、四半期の輸入額を算出した。ドイツおよびフランスの2020年6月の貿易額は速報値。

出所:日本銀行、米国商務省経済分析局、ドイツ連邦銀行、CEICから作成

デジタル関連サービス貿易は、足元では伸びが限定的な地域もみられた。しかし、長期的には需要増加を背景に拡大する見込みだ。WTOは5月28日の「新型コロナウイルスの文脈におけるサービス貿易![]() (271.00KB) 」報告書で、情報通信技術(ICT)サービスやそれに関連するインフラに対する需要は、より多くの人々が在宅勤務や遠隔教育、リモートでの交流などを行うのに伴い、空前かつ予期しないほど(unprecedented and unanticipated)になっていると指摘した。また、需要だけでなく、全ての人にとってテクノロジーへのアクセスや接続性(Connectivity)に対する重要性がより明確に認識されるようになることも、ICTサービスの貿易にプラスに作用する可能性があるとしている。WTOはこの報告書でICTサービスの詳細な定義には言及していないものの、主に通信サービスが想定されることから、その国際取引はデジタル関連サービス貿易額として計上されるものと考えられる。

(271.00KB) 」報告書で、情報通信技術(ICT)サービスやそれに関連するインフラに対する需要は、より多くの人々が在宅勤務や遠隔教育、リモートでの交流などを行うのに伴い、空前かつ予期しないほど(unprecedented and unanticipated)になっていると指摘した。また、需要だけでなく、全ての人にとってテクノロジーへのアクセスや接続性(Connectivity)に対する重要性がより明確に認識されるようになることも、ICTサービスの貿易にプラスに作用する可能性があるとしている。WTOはこの報告書でICTサービスの詳細な定義には言及していないものの、主に通信サービスが想定されることから、その国際取引はデジタル関連サービス貿易額として計上されるものと考えられる。

新型コロナ拡大に伴うリモートワークやオンラインでのコミュニケーションの広まりで、インターネットを通じたサービス提供に対する需要は今後拡大するだろう。新しい生活様式(在宅勤務の増加など)が定着すれば、これらの需要は一時的なものではなく、新型コロナ終息後も持続する可能性が高い。また、企業でもウィズ・コロナ時代のビジネスモデルが確立し、デジタル関連サービスなどへの投資も回復するだろう。デジタル関連サービス貿易は2019年まで増加基調にあったが、新型コロナ危機を契機とする新たな需要や価値観の変化が中長期的にその伸びを一層押し上げることが見込まれる。

- 注1:

- UNCTAD “International Trade in ICT Services and ICT-enabled Services” UNCTAD Technical Notes on ICT for Development No.3(2015年10月)。本レポートでは、(1)コンピュータ・ソフトウエアに対する知的財産権などの使用料、(2)通信サービス、(3)コンピュータサービスの3項目を「ICTサービス」と定義している。しかし、多くの国で(1)(2)の貿易データが入手できないため、本稿では多くの国でデータが取れる「通信・コンピュータ・情報サービス」をデジタル関連サービスとした。

- 注2:

- 2011~2016年と2018~2019年はデジタル関連サービスの伸びが非デジタル関連サービスの伸びを上回った。2017年だけ、デジタル関連サービスの伸び率(前年比8.4%)が非デジタル関連サービスの伸び率(同8.7%増)をわずかに下回った。

- 注3:

- デジタル関連サービスの寄与率が50%近くに達した要因の1つとして、非デジタル関連サービス貿易の鈍化が挙げられる。デジタル関連サービス以外のサービス貿易については、詳細を『ジェトロ世界貿易投資報告』2020年版、第1章第2節に記載している。なお、『世界貿易投資報告』ではサービス貿易の金額は推計値を用いているため、数値が一致しない部分がある。

- 注4:

- デジタル関連サービスの輸出を担っているとみられるインドの地場企業の決算報告書からも、足元でサービスへの需要が後退していることがうかがえる。タタ・コンサルタンシー・サービシズは、2020年4~6月期の売り上げが前年同期比7.8%減少した。また、欧州と中南米を除く多くの地域で需要が縮小したと指摘した。ウィプロも、同期の決算報告書で、新型コロナによりテクノロジーに対する支出が減少することに懸念を示している。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課

柏瀬 あすか(かしわせ あすか) - 2018年4月、ジェトロ入構。同月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)