閉じる

閉じる特集:アジアで進展する貿易円滑化と現場の実態貿易円滑化に向けた制度面での整備が進むタイ、運用面で課題が散見

2020年3月17日

タイは、2007年に通関手続きの簡素化、ペーパーレス化の促進のため電子通関システム(E-Customs)を導入するなど、貿易円滑化に向けた制度面の整備を進めてきた。在タイ日系企業からも、タイ政府のそのような取り組みに対して評価する声を聞く。他方、運用面での問題を指摘する声もある。本稿では、ジェトロが2019年8月から9月にかけて実施した「2019年度アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)や個別の企業ヒアリング調査を通じて、タイの進出日系企業が直面する課題について分析する。

ジェトロの日系企業調査によると、貿易円滑化措置の必要性の有無について、回答のあった在タイ日系企業549社のうち、「必要性あり」と回答した企業は78.1%と、約8割近くの企業が何らかの貿易円滑化に関わる措置の必要性を認識していた。他方、この数値は、ASEAN平均(78.2%)よりもわずかに低く、アジア・オセアニア20カ国・地域の中で7番目に低い結果となったことからも、相対的にみれば低い水準ともいえる。タイでは、前述の電子通関システム(E-Customs)のほか、各省庁の輸出入・港湾関連手続きのワンストップサービス(ナショナル・シングルウィンドウ)化の整備が進んでいること、周辺国と比較して物流インフラが整っていることが要因の1つに挙げられる。

タイの課題は、ASEAN域内においても共通の課題

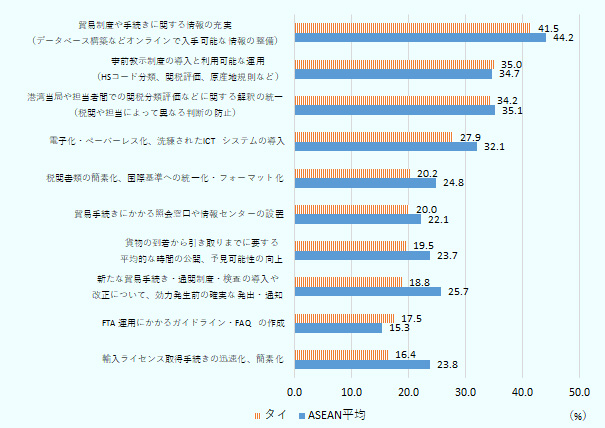

そうした中、日系企業調査において、タイにおける貿易取引の改善に必要な貿易円滑化措置を聞いている(図参照)。改善が必要だとされた項目のうち、回答率が3割以上のものは、「貿易制度や手続きに関する情報の充実(データベース構築などオンラインで入手可能な情報の整備)」(41.5%)、「事前教示制度の導入と利用可能な運用(HSコード分類、関税評価、原産地規則など)」(35.0%)、「港湾当局や担当者間での関税分類評価などに関する解釈の統一(税関や担当によって異なる判断の防止)」(34.2%)だった。こうした項目は、ASEAN平均をみても、上位に挙がっており、ASEAN域内においては、共通の課題ともいえる。

注:上位10項目。有効回答数はタイ:549社、ASEAN:2,545社。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

関税分類評価(HSコード)に頭を悩ます企業も

回答率の最も高かった、貿易制度や手続きに関する情報の充実における問題点として、日系製造業者は「以前に比べると、ウェブサイトでの情報公開も積極的に行われている印象だ」と評価する一方、日系物流A社からは「掲載されている情報が必ずしも最新のものか分からない時があり、情報の更新度合いや信ぴょう性には注意しなければいけない」といった声が聞かれた。

関税分類評価などに関する解釈の統一における問題点として、前述の日系製造業からは「日・タイ経済連携協定(JTEPA)を利用して自社製品を日本からタイに輸入しようとしたところ、タイ税関から当該品目が自動車部品と指摘されたために、想定されていた以上の関税を課されることになった。原料・部材としての汎用性を指摘したが認められなかった」(注)といった声が聞かれた。

他方、タイでは、2017年に関税法が改正され、それまでHSコードの申請に誤りがあると認定された場合、過失・故意を問わず、罰則の対象とされていたものが、改正後は、税関側が申請者の誤りが故意だと立証できる場合のみ、罰則が適用されるようなった。罰則規定が緩和されたかたちだ。そもそも、こうしたHSコードの申請の誤りというのは、解釈の相違である場合も少なくないが、旧法では故意か過失かを問わず、一律罰則の対象とされていた。単純な誤りは罪に問わないとしたことは大きな改善点といえそうだが、日系物流B社は「一番のストレスはHSコードの解釈の問題だ」と話す。

また、3割以上の回答があった項目の中で、唯一、ASEAN平均を上回ったのが、事前教示制度に係る問題だ。「タイの税関からは積極的に事前教示制度を利用するよう促されている」 という日系企業の声がある中で、前述のB社は「事前教示については、30営業日で回答がくることになっているが、これは税関が正式に受理してからの起算であり、実務的には正式に受理されるまでに時間を要する。結果として、申請から回答まで半年かかり、申請自体を断念せざるを得ないケースが生じた」と語る。

貿易円滑化に向けた制度の適切な運用が求められる

そのほかでは、「2014年のクーデター以降の軍事政権下では、担当官の人数は増えたように思われる。また、担当官の異動時期を早めて、賄賂をなくそうとしている」「中央税関はしっかりしているイメージ」といった評価の声がある一方、「異動による税関職員の経験・知識不足の問題がある」「経験の浅い若手の職員がいる税関では、モノが滞留する傾向にある」といった不満の声が聞かれた。今後、タイが貿易円滑化に向けた課題を解決していくためには、制度面の整備はもちろんのこと、整備した制度が適切に機能し、運用されることが求められる。

- 注:

- 日本からの自動車部品輸入に際し、JTEPAを利用する場合、(1)タイ国内仲介取引は認められない、(2)2次下請け(Tier2)より下部に位置する企業はJTEPAの適用の対象外となる、(3)輸出用ノックダウン(KD)部品はJTEPAの適用の対象外となる、といった問題が発生している(2013年7月23日付ビジネス短信参照)。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

上田 弘大(うえだ こうだい) - 2016年、富山県庁入庁。2019年からジェトロ海外調査部アジア大洋州課勤務(出向)。

この特集の記事

- 総論:目指すは貿易コストの削減 アジアでみられる諸課題の事例分析

- 多くの課題抱えるインドネシアに大半の日系企業が改善を要望

- 貿易円滑化に向けた課題多く、情報の充実に強い要望(インド)

- 貿易円滑化の改善が図られつつあるも課題は山積(カンボジア)

- より一層の貿易円滑化とリードタイム短縮が求められるミャンマー

- 改善はみられつつも広範囲に求められる貿易円滑化措置(ベトナム)

- 島国フィリピンにおける貿易円滑化、港の混雑に起因する問題が課題に

- 2022年には貿易円滑化協定を完全履行の見込み(マレーシア)

- 貿易円滑化に向けた制度面での整備が進むタイ、運用面で課題が散見

- 制度・手続きの情報充実やペーパレス化などが課題、改善の動きも(ラオス)

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)